“一句話手機點外賣”,這是AI智能體手機最新的賣點。端側AI創新預計將成為明年大模型創新主線。

隨著AI應用的深入,AI算力重點也將逐步從訓練向推理轉移,如榮耀Magic7就采用了高通驍龍8至尊版,GPU性能和NPU性能大幅提升。大模型推理能力加強背后,對手機、筆記本電腦散熱的需求也將進一步提升。

A股市場上,由于缺少直接芯片標的,端側散熱技術或成為技術變革的主要發力點。目前主營業務為端側散熱的公司有中石科技(300684.SZ)、蘇州天脈(301626.SZ)、思泉新材(301489.SZ),此外,飛榮達(300602.SZ)、領益智造(002600.SZ)等也跨界進入該領域。

從石墨片到均溫板

2010 年起,以智能手機、平板電腦為代表的消費電子產品迅猛發展,伴隨產品輕薄化、小型化發展所帶來的散熱需求增加,消費電子領域在傳統導熱界面基礎上大量應用石墨散熱材料。這一時期,“導熱界面材料+石墨膜”成為主流散熱方案。

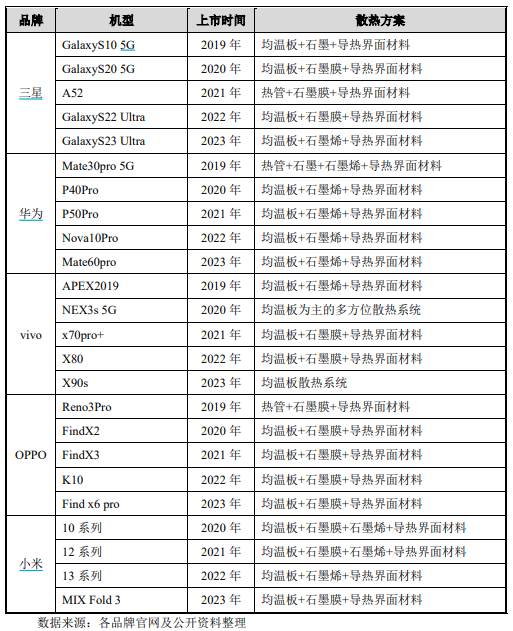

近年來,隨著智能手機性能及功耗增加,以及薄型化熱管、均溫板生產工藝不斷成熟,熱管、均溫板在智能手機領域的滲透率持續提升,已逐步發展成為中高端智能手機主流散熱解決方案。各大安卓廠商在旗艦機型上普遍適用了“均溫板+石墨膜+導熱界面材料”的方案,甚至有部分機型如VIVO X90s已經完全摒棄石墨,變為全均溫板方案。

一般來說,石墨片的導熱系數不超過1500W/(m·k),而均溫板的導熱系數可以達到20000W/(m·k),是石墨片的10倍以上,但成本也是石墨片的10倍左右,因此均溫板目前主要在旗艦機型上使用。

均溫板是一個內壁具有微細結構的真空腔體,通常由銅制成,其工作基于介質的氣液兩相變化。當熱由熱源傳導至蒸發區時,腔體里的冷卻液在低真空度的環境中受熱后開始產生冷卻液的氣化現象,此時吸收熱能并且體積迅速膨脹,氣相的冷卻介質迅速充滿整個腔體,當氣相工質接觸到一個比較冷的區域時便會產生凝結現象。借由凝結現象釋放出在蒸發時累積的熱,凝結后的冷卻液會借由微結構的毛細管道再回到蒸發熱源處,此運作將在腔體內周而復始進行,以達成散熱的目的。

由于工藝難度較大,大陸廠商在均溫板的市占率并不高。大陸均溫板龍頭蘇州天脈在招股書中指出,“熱管、均溫板領域,以古河電工、尼得科超眾、雙鴻科技、奇鋐科技為代表的日本、中國臺灣廠商進入該領域較早,在傳統的筆記本電腦、服務器等市場占據了較高的市場份額,在智能手機、5G 基站等領域也具備較強的先發優勢。2023年,公司熱管、均溫板在全球智能手機領域滲透率達到 9.45%”。當然,這也意味著大陸廠商在這一領域有較大拓展空間。

蘇州天脈的快速轉型

在A股端側散熱這一賽道中,蘇州天脈毛利率最高,2024年前三季度毛利率為40.53%。作為對比,同行中石科技和思泉新材的同期毛利率分別為30.76%和25.39%。

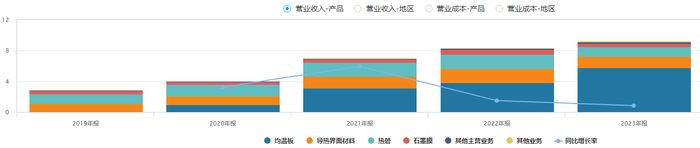

蘇州天脈的高毛利率來源于其更快完成了產品結構轉型。2019年,公司均溫板這一業務還極小,2020年則顯露端倪,到2023年,均溫板業務收入占比已經達到62.49%,到2024年上半年,這一比例進一步增加到66.42%。

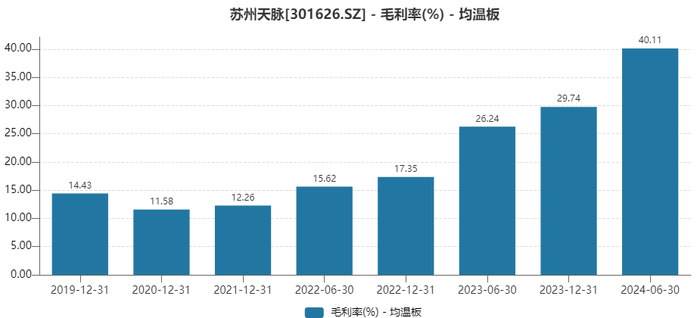

歷史上看,蘇州天脈均溫板業務初始毛利率并不高,2020年甚至低至11.58%。均溫板具有復雜的內部結構,加工難度遠高于沒有結構簡單的石墨片,因此當時毛利率是不如石墨片的。但由于均溫板代表未來技術方向,公司在這一業務上不斷進行深耕,到2024年這一業務毛利率已經達到40.11%。

降本提價是蘇州天脈毛利率提升的主要路徑。降本方面,早期公司均溫板全部采用蝕刻件,后進一步采用成本更低的沖壓件替代。提價方面,公司研發銅鋼復合材均溫板、不銹鋼均溫板、大尺寸均溫板等高單價的新產品。

目前,盡管中石科技和思泉新材也在跟進開發均溫板業務,但產品結構都還是以石墨片為主的,由于均溫板和石墨片存在一定的替代關系,因此,搶占均溫板市場是成敗關鍵。

決戰蘋果均溫板

中石科技和思泉新材都是蘋果的供應商,而蘋果手機目前還沒有使用均溫板技術,這可能也是這兩家公司在均溫板布局相對較晚的原因。

不過,據分析師郭明錤爆料,蘋果在未來的iphone17上將跟進安卓大廠的散熱設計趨勢,采用“均溫板+石墨膜+導熱界面材料”方案。

對于蘋果這一全新均溫板增量大客戶,各家散熱廠商垂涎已久。特別是對于蘇州天脈來說,此前公司進入了三星、華為、榮耀、OPPO、VIVO等安卓大廠,蘋果是其最后一塊客戶版圖。

在招聘網站上,蘇州天脈開出高薪招聘多個專門對接蘋果項目的崗位,打進蘋果的決心可見一斑。

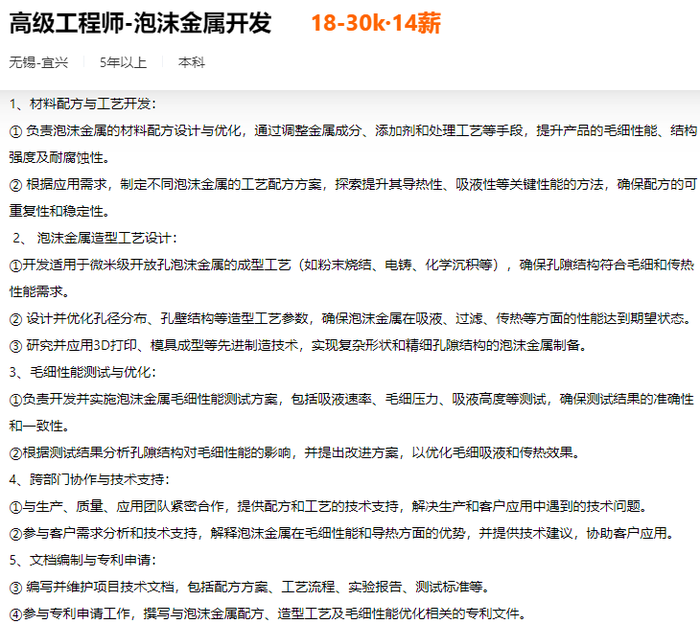

而中石科技的思路有所不同,由于已經進入蘋果供應鏈體系,抓住上游是其差異化競爭思路。公司在2023年報中指出,“公司深耕 VC 的核心泡沫銅技術,取得主要大客戶的共同研發項目,并成功應用于下一代筆記本電腦。”

泡沫銅是一種在銅基體中均勻分布著大量連通或不連通孔洞的新型多功能材料,是制備均溫板的關鍵原材料之一,泡沫銅的孔隙率、平均孔徑等參數,對均溫板散熱性能有很大影響。與之對應,在招聘網站上,中石科技也設置了泡沫金屬開發高級工程師這一崗位。

相比之下,蘇州天脈對于上游原材料的技術布局相對有限,公司均溫板的核心原材料銅蝕刻件目前主要通過外采,也沒有在招聘網站上看到公司對于上游原材料研發崗位的設置。

自動化仍有空間

對比三家主要端側散熱上市公司各項指標,不難發現,中石科技盡管營收規模最大,但凈利潤反而不及營收規模更小的蘇州天脈,在扣除非經常性損益后,中石科技2024年前三季度凈利潤為9756萬元,蘇州天脈的非經常性損益較小。思泉新材在毛利率和規模方面全面落后,其實已經有掉隊風險。

值得注意的是,蘇州天脈雖然營收規模小于中石科技,但員工總數幾乎是中石科技的一倍。這可能與其產品結構有關,均溫板的加工復雜度高于石墨片。

均溫板生產流程包括:銅網模切——毛細結構制備——點釬焊料——上下蓋、除氣管組裝——注水——真空——密封——成型——性能測試,在部分環節,公司自動化程度還有待提高。如招股說明書中提到,“隨著公司投入自動化設備,于 2024 年年初完成自動整形、自動注水除氣、自動切頭等 3 道自動化工序”,公司此前這些非自動化環節此前可能需要大量人工。隨著公司自動化率提升,公司未來毛利率或有進一步提升空間。

目前市場給予A股端側散熱公司較高市盈率,中石科技、思泉新材和蘇州天脈市盈率(TTM,扣非)分別為56.9倍、64.7倍和82.9倍,后續成長性能否兌現還有待觀察。