文 | 隗嶼涵 趙榮美 王進

近期,特別是2024年來,國家主管部門就電力行業密集出臺了一系列的政策文件。這些文件的專業性很強,業界一直在學習、理解和消化。

2023年9月7日,國家發改委、國家能源局發布《電力現貨市場基本規則(試行)》(發改能源規〔2023〕1217號)。

2024年2月8日,國家發改委、國家能源局發布《關于建立健全電力輔助服務市場價格機制的通知》(發改價格〔2024〕196號)。

2024年3月18日,國家能源局出臺《2024年能源工作指導意見》(國能發規劃22號)。

2024年3月18日,國家發改委修訂并發布《全額保障性收購可再生能源電量監管辦法》(國家發改委令2024年第15號)。

2024年5月14日,國家發改委發布《電力市場運行基本規則》(國家發改委令2024年第20號)。

2024年7月10日,國家發改委辦公廳、國家能源局綜合司發布《關于2024年可再生能源電力消納責任權重及有關事項的通知》(發改辦能源〔2024〕598號)。

2024年7月25日,國家發改委、國家能源局、國家數據局聯合發布《加快構建新型電力系統行動方案(2024—2027年)》(發改能源〔2024〕1128號)。

2024年11月25日,國家發改委發布《電力監控系統安全防護規定》(國家發改委令第27號)。

2025年1月17日,國家能源局發布《分布式光伏發電開發建設管理辦法》(國能發新能規〔2025〕7號)。

2025年2月9日,國家發展改革委、國家能源局發布《關于深化新能源上網電價市場化改革,促進新能源高質量發展的通知》(發改價格〔2025〕136號)。

2025年4月11日,國家發展改革委、國家能源局發布《關于加快推進虛擬電廠發展的指導意見》(發改能源〔2025〕357號)。

2024年4月12日,國家發改委發布《電力市場監管辦法》(國家發改委令第18號)。

2025年4月23日,國家能源局發布《關于促進能源領域民營經濟發展若干舉措的通知》(國能發法改〔2025〕40號)。

2025年4月29日,國家發改委、國家能源局發布《電力輔助服務市場基本規則》(發改能源規〔2025〕411號)。

電力行業密集出臺的文件,既是一場規則調整,又是相關主體利益重新分配的過程。從政策研究角度,人們必然發問,這些政策實施的條件是否成熟?政策實施后,究竟哪些主體受益?哪些受損?哪些主體短期和中長期都受益?哪些主體短期和中長期都受損?

另外,長期而言,受益的總體社會福利(Social Welfare)能否覆蓋受損的部分,實現帕累托更優,而不是更差?

系列政策有什么核心要點?

以上系列政策各有偏重,有的偏宏觀和方向性,有的側重執行和可操作性,但這些政策大多圍繞一個主題,即“電力市場化”——如何規劃、改革、推動、建設及運營好一個安全、高效、綠色的電力市場。

安全是電力系統的生命線

2025年4月28日中午,西班牙和葡萄牙發生大規模停電,影響伊比利亞半島超5000萬人口,停電持續近10小時,至當晚21時左右逐步恢復供電。

西班牙電網在當日中午12時33分左右檢測到“極強振蕩”,導致電網負荷驟降約60%(約15吉瓦),隨后伊比利亞半島電網與歐洲主網斷開,引發連鎖崩潰。

大規模停電導致交通崩潰,西班牙全國116列火車停運,馬德里地鐵疏散人群,機場航班延誤;葡萄牙多地交通信號燈失靈;公共服務停滯,醫院啟用應急電源,馬德里網球公開賽暫停,通信服務中斷,民眾被迫依賴收音機獲取信息;民眾生活混亂,飲食、照明、通訊等基本需求失去保障,超市貨架被搶購一空,罐頭食品、飲用水和蠟燭成為搶手物資。

此次事故為歐洲近20年來最嚴重的停電事件,雖然導因尚無定論,但對各國能源轉型過程中的電力安全提出嚴肅警示。

事實上,類似事故在各國都在不斷上演,規模和影響或大或小。

2021年下半年,中國20多個省市自治區遭遇大規模供電短缺,有關部門不得不采取“有序供電”措施。

2021年9月下旬,中國東北地區(遼寧、吉林、黑龍江)風電出力大幅下降,電力供應缺口從5%-10%擴大至10%-20%,達到“嚴重級別”。東北電網頻率一度跌破49.8赫茲的安全閾值,面臨崩潰風險,被迫“拉閘限電”。

2022年6-8月,旺季枯水與區域高溫相遇,中國川渝地區不得不大規模“有序供電”。

隨著可再生能源電力規模愈大、比例愈高、布局愈廣,電力系統安全面臨更大的挑戰。

高效是電力市場的主旋律

電力行業上中下游高效運行,既要保證上游發電企業有利可圖,有相對穩定的投資回報,保持電源投資的積極性和持續性,又要保證下游用戶享受更經濟、更安全、更可及、更公平的電力消費,平均電價保持相對穩定、甚至有所下降,擴大消費者福利;同時,還要期望中游電網企業能夠積極主動解決短板、更新改造、智慧升級,服務好上下游各主體。

2021-2023年,占中國發電量65%以上的火電企業(煤電及氣電)經歷了長期性虧損,給電力市場的高效和安全埋下極大隱患。

同時,新能源電力并網消納面臨越來越大的挑戰。根據《加快構建新型電力系統行動方案(2024—2027年)》,未來中國西北華北地區更多的沙戈荒大基地項目陸續建成,長距離特高壓輸送是不是安全、高效、經濟的最優選擇?上游電站投資的積極性如何保證?

一方面,隨著電煤供應量增加,價格下滑,2024年火電企業發電成本大大降低,另一方面,風光儲生產制造業內卷嚴重,設備價格一降再降,新能源發電直接成本降到歷史最低點。大家關心的是,設備供應商虧損經營,上游成本降低,其讓渡出來的利益是否外溢到下游電力用戶?如果沒有外溢到下游用戶,利益去了哪里?

近年來,中游兩大電網企業經營績效同樣令人唏噓。兩大企業凈資產回報率甚至低于同期銀行貸款利息,一些省級電網企業甚至虧損經營,而且相當部分利潤并非來自主業,而是依賴輔業,是否存在國有資產流失的嫌疑?

高效的電力市場意味著,上游制造業及發電企業、中游電網、下游用戶及相關主體都能可持續性獲利,社會總體福利越來越高。

綠色是能源轉型的終目標

新型電力系統是以高比例可再生能源為主體,融合先進能源技術、數字化智能化和靈活市場機制,實現清潔低碳、安全高效、靈活智能的現代化電力體系,其核心目標是支撐“雙碳”戰略(碳達峰、碳中和),推動能源結構轉型。

當前,傳統能源在經濟中所占比例過高,非化石能源遠沒有占據主導地位。以2060碳中和目標為導向,中國能源轉型任重道遠。

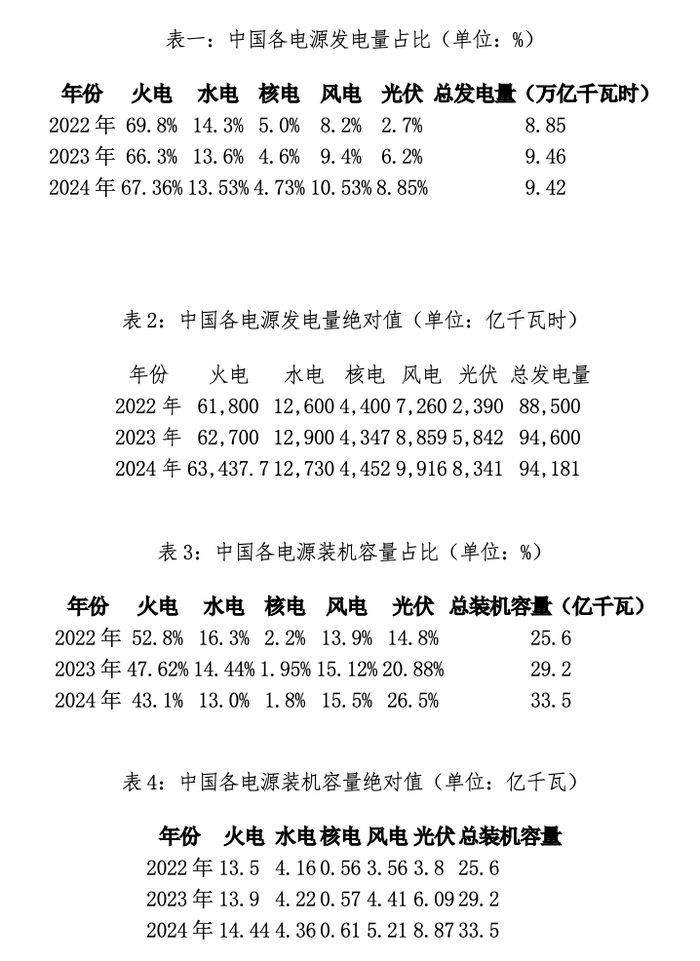

注:數據四舍五入保留至小數點后兩位,部分合計項存在±0.1%誤差;水電包含常規水電及抽水蓄能(2024年抽蓄裝機0.59億千瓦)。

近期國家發布的系列政策中,《關于深化新能源上網電價市場化改革,促進新能源高質量發展的通知》(下稱136號文)對未來新能源投資及新能源產業發展影響最為深遠。

136號文件究竟有何影響?

電力市場是否有機制短板?

2025年2月9日推出的136號文,其核心在于推動新能源全面參與電力市場交易,通過市場化機制優化資源配置。新能源電力并網消納從原有的“保量保價”突變到“既不保量又不保價”,完全交給市場,由市場機制決定消納的量和價。

2025年5月1日前投產的分布式項目,以及6月1日前投產的其他存量項目,136號文采取“老項目老辦法”,允許其享受保障性電價或補貼政策,即所謂“機制電價”,以避免收益驟降,但存量項目發電必須全部進入市場,通過“多退少補”方式保證其既得利益。

大家比較關心的問題是,所有新能源電力即將全部進入市場,市場通道是否完全打開?市場主體是否平等競爭?電力市場機制是否健全?

交易調度是否全部覆蓋?

交易雙方必須按照相關規定在各省(省級市及自治區)電力交易中心注冊并參與交易,對于個人及小規模發電或用戶,可以由聚合商及售電公司代理。

各省電力交易中心都由電網企業控制或控股,交易可以完美對接調度,減少了分歧及可能的糾紛。

對于可能的場外交易,或大或小,調度是否支持?

在交易中心達成的交易,輸配通道的容量是否透明?通道是否已經全部打通,確保交易的執行?

輸配成本是否獨立核算?

在輸配通道及容量透明的前提下,較大比例的電力輸送可以只在配網內完成,其輸配費用是否可以按照國際上比較通行的“使用原則”,僅支付配網費用?

當前,各省輸配成本沒有分開核算,各省輸電網及配電網的改造、更新、升級、投資等難以進行可行性分析,以至于輸配結構經常性錯配或滯后。

輸配分開,成本獨立核算,并推進相對獨立化經營,有助于輸電網及配電網節約經營、提高效率、提升安全并增加綠電規模和比例。

新型模式法律定位如何?

近期相關政策無不支持綠電直供、隔墻售電、源網荷儲以及虛擬電廠等新型模式。其實,這些所謂新型模式在電力市場比較發達的國家已運行多年、發展成熟,法律定位清楚,輸配費用在嚴格監管下按照“使用原則”分別進行核算和支付。

當前,無論是國家級文件還是省級相關政策,都沒有對所謂新型模式的法律定位、運行機制及相關費用進行明確說明和解釋,以至于各主體的盈利模式難以確定,這正是這些新型模式難以推廣,大多數處于PPT或“試點”階段的主要原因。

峰谷時段價格誰來決定?

在電力市場化較為發達國家,峰谷時段及各時段的價格由市場決定,電力各主體根據市場變化決定交易時間、模式和價格。只有在出現可能的壟斷、突變等情況,主管機構才會介入或緊急介入。

當前,省級主管機構試圖模擬市場,人為劃出每日的數個時段,對各時段銷售電價進行規定并確定浮動空間,每季度、每半年或每年進行調整。

我們知道,電力市場極其復雜,分分秒秒都在變化,人為模擬“影子價格”既不可能,又不可行,更不科學。市場機制的本質和核心是,價格由市場決定,絕不是由主管機構決定或人為操縱。

當然,考慮部分地區的現實情況,一些省市自治區的電力供給壟斷在一個或二三個主體,他們極易在市場化的機制中,利用優勢地位聯合漲價,損害消費者權益。對此,主管機構的通常手段是,或拆分這些主體,或盡快培育多元化主體,以形成多元主體的競爭格局。

當前市場機制尚有缺陷和硬傷,匆忙出臺136號文,期望以此為契機邊推邊改,以建設出一個健全的電力市場,其結果將與政策制定者的初衷南轅北轍。

政策實施能否帕累托更優?

大家特別關心,136號文件出臺后,哪些主體受益?哪些主體受損?總體而言,是否能夠實現帕累托更優?

有哪些受損主體?

新能源電站投資企業

新能源電站的投資積極性是綠色發展和能源轉型的基礎保證,電站投資方也是新能源制造業的主要需求方。

當前新能源電站的投資人主要集中于央國企及上市公司,個人及其他民營企業占比很小。

136號文件出臺后,新能源電站“保量保價”突然變為“不保量不保價”,盈利測算模型沒有參考依據,以至于大部分簽約項目及開發中的項目無法推動。其中,光伏電站集中發電時段大多是主管機構確定的低谷甚至是深谷期,價格甚至會出現負電價,預計6月1日后,光伏電站新增投資項目將直線下滑。

強制配儲取消后,電源側儲能盈利模式不確定;用戶側儲能受不確定的外生主管機構定價影響,盈利模式也不確定,預計儲能電站新增投資也會跳躍式下滑。

風電場投資受影響比較小。一方面風力發電隨機性比較大,在低谷、深谷、高峰及尖峰時段發電量都是隨機的;另一方面,只要平均電價保持相對穩定,不至于大幅度下滑,風電盈利模型就可以有效運行。

在盈利性投資項目選擇有限的情況下,投資人面臨比較大的項目競爭,需要支付更多的開發費用、中間費用及配套費用。

當然,按照文件規定,投資企業的存量項目不受影響,除非電網企業不能夠及時支付“少補”的部分。

總體而言,新能源電站投資企業缺乏投資積極性,新增投資大幅下降,光伏及儲能負面影響最大。他們利益受損,不僅近期受損,而且長期也不見好轉。

上游新能源制造企業

按如上估測,新能源電站投資人投資總額大規模下降,投資利潤減少,對上游新能源設備的需求也會大幅減少,特別是光伏及儲能產業。

當前,光伏及儲能產業處于嚴重過剩(見《光伏大戰⑤:風暴已起,如何越過“萬重山”到達彼岸?》及《儲能大戰②:制造產能爆發,產能過剩嚴重?》),一大批制造業正在加快破產倒閉。面臨惡劣的國際環境及國內需求的急劇減少,光伏及儲能制造業將迎來更加冰冷的周期。

可見,光伏及儲能制造業及其更上游的裝備制造企業都將嚴重受損,長期也不見利好。

擁有土地的地方政府

隨著136號文件的出臺,“擁地為王”的時代將成為歷史。

風電資源還是地方政府手中的“香餑餑”,但是這個“香餑餑”需要的土地有限,而且投資者利益攤薄,為此,地方政府高價賣地、產業交換及相關捐贈等嘗試的效果都將大打折扣。

光伏及儲能需求大減,地方政府不再占據“賣方市場”優勢,將失去大量的“土地”收入來源。

所以,相較于“擁地為王”時代,地方政府也是受損方,不僅在近期,而且是中長期。

新能源項目開發企業

業界對新能源開發企業和個人多有微詞。

作為新能源市場不可或缺的主體,他們將各類土地,甚至沙戈荒等,變成新能源發電的場所,其作用和貢獻是不言而喻的。

開發企業在項目前期已投入不少時間和資金,即便開發流程已基本完成,但若無法滿足5月1日及6月1日并網時間點,尚未正式開工的項目都可能就此停止,前期絕大部分損失將由開發企業自行承擔。

另外,由于投資企業投資意愿大減,開發企業的業務量將大幅度萎縮。

所以,新能源項目開發企業近期和中長期利益都將受損。

新能源建設施工企業

由于新能源電站投資企業投資項目數量及規模大幅度減少,新能源項目總包、設計、施工、監理等總額也同比例下降,他們近期及中長期也將受損。

國家綠色轉型的節奏

隨著新能源電站投資企業可投項目大幅減少,國家綠色轉型的節奏也將大幅放緩,雙碳目標實現時間將延后。

是否有受益主體?

國有特大型售電企業

在電力市場中,中小企業電力用戶既沒有能力也沒有必要注冊成為買電方,他們更大的可能是委托售電公司代為采購電力。考慮市場影響力等多方面優勢,中小企業用戶會聘用電網企業及國有大型電力企業的大型售電企業,所以國有大型售電企業是收益方。

電力市場新型聚合商

新能源電力全部進入市場后,中小發電企業,特別是分布式發電企業,規模小、數量多、主體分散,更可能委托新型聚合商進行電力銷售。

聚合商擁有專業人才和數字智慧化系統,可以最大化中小發電企業利益,最后形成電力市場均衡曲線。

如果新型聚合商允許電網企業及大型國有電力企業參與,他們將是最大的受益方。

除此之外,為新型聚合商提供軟件系統及運營支持的上游企業都將是受益方。

電網和用戶如何?

電網企業

電網企業主要收入來源于輸配服務,而輸配價格決定于國家及地方主管機構的認定。隨著社會用電量增加,以及進入交易的比例和數量增長,電網企業的總體收入將隨之增長。

另外,隨著電力增長,電網提供服務的調度及控股的交易中心的交易收入隨之增長(雖然所占電網企業收入的比例很小)。同時,電網為上下游企業提供輔業服務的收入應該隨之增加。

所以,電網企業可以多方面受益。

電力用戶

電力用戶是否受益取決于電力支出的平均成本。

雖然新能源電力全部入市后,部分時段發電企業銷售價格低廉,但加上各種費用后,福利并不能有效傳遞到用戶,更不能拉低用戶的平均電價。

可以預見,未來電力用戶平均電價大概率會上升,而居民用電大可能保持穩定。

歸納而言,如果電網企業可以大規模進入售電及聚合商行業,電網企業將成為唯一的受益主體;如果居民用電政策不變,居民利益將不受影響;其他相關主體都是受害方,短期內很嚴重,中長期也不看好。如此分析,政策不能實現帕累托更優,而是更差。

基于以上分析,我們建議:

136文件可以分階段實現,例如三年期。三年內,可以將“保量保價”的“量”比例下降,三年后降到“不保量不保價”,給投資者更長時間的緩沖,給各主體一定時間累積市場的適應力。

如果強行推進,試圖畢其功于一役,必然出現“一贏多輸”的局面,不僅會沖擊雙碳目標的實現進程,而且將引起相關行業的劇烈震蕩,最終適得其反。

這三年內,著手解決好電力市場的機制缺陷和硬傷。如果這些缺陷和硬傷不事先解決好,電力市場必然是一個人為操縱的、不平等的、是非扭曲的市場。

由于數據短缺和時間匆忙,我們無法模擬并估算各主體受益或受損的金額大小,社會福利增減無法定量化,這將有損本文的可信度,不妥之處請各位見諒。

(本文經作者授權發布,僅代表作者觀點。作者供職于國合洲際能源咨詢院,該機構專注于石油、天然氣、煤炭、電力、可再生能源及氣候變化等相關領域的深度研究、評估和咨詢。)