文|視聽圈

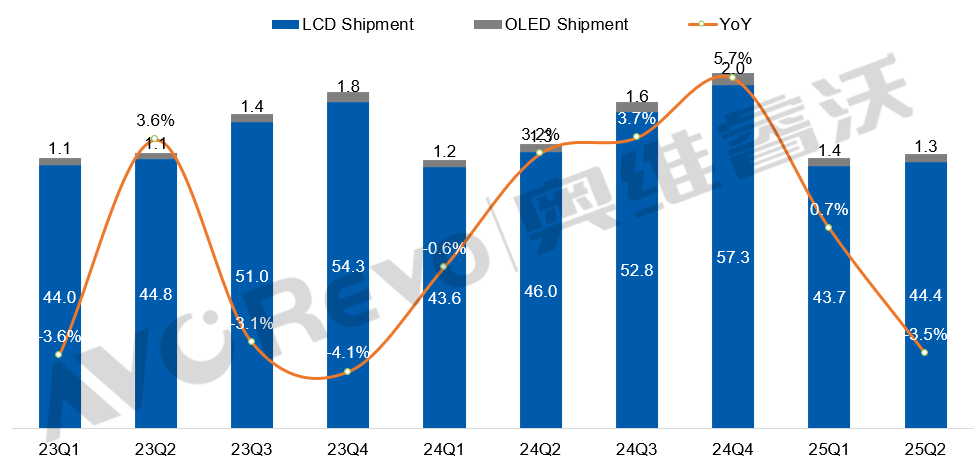

2025年上半年全球彩電市場呈現(xiàn)"量跌面增"的顯著特征。奧維睿沃數(shù)據(jù)顯示,上半年全球TV出貨量同比下降1.5%至90.8M(M=百萬)臺,但出貨面積逆勢增長2.1%達72.2M㎡,平均尺寸提升至53.7英寸。這一結(jié)構(gòu)性變化反映出市場正加速向大屏化、高端化轉(zhuǎn)型,其中OLED TV出貨同比增長6.7%至2.7M臺,表現(xiàn)較為亮眼。

從競爭格局看,三大技術(shù)路線已現(xiàn)分野:中國品牌借"國補"政策東風(fēng)聚焦Mini LED,LG電子堅守OLED賽道,三星則采取雙軌并行策略。

值得注意的是,百吋級產(chǎn)品成為新戰(zhàn)場,三星、LG等頭部品牌均已實現(xiàn)量產(chǎn)交付。但行業(yè)整體盈利承壓,受關(guān)鍵零部件成本高企及規(guī)模效應(yīng)減弱影響,韓國品牌利潤率持續(xù)走低,折射出在技術(shù)升級與成本控制之間尋求平衡已成為全行業(yè)共同課題。

TOP5:中國彩電三劍客“增”,韓系雙雄“跌”

上半年全球彩電在銷量規(guī)模上繼續(xù)“承壓”的背景下,頭部TOP5整體格局也出現(xiàn)了新“變數(shù)”:即TOP5格局穩(wěn)固但增速分化,中國品牌主導(dǎo)全球彩電市場趨勢。?

奧維睿沃數(shù)2025年上半年,全球彩電TOP5品牌仍由三星、TCL、海信、LG、小米所占據(jù),但市場增速呈現(xiàn)明顯分化。其中,韓系雙雄三星、LG出貨量雙雙下滑。數(shù)據(jù)顯示,三星全球出貨16.2M,同比下降3.3%;LG電子出貨9.2M,同比下滑9%,成為TOP5中跌幅最大的品牌。

相比之下,中國彩電三巨頭TCL、海信、小米集體保持正增長——其中,TCL出貨13.4M,同比增長6.3%;海信出貨13.1M,增長2.6%;小米出貨4.9M,增長1.2%。

這一趨勢表明,全球彩電市場的增長動能正加速向中國品牌傾斜。TCL憑借“中高端+大屏化”戰(zhàn)略,在海外市場增長7%,歐洲及新興市場表現(xiàn)亮眼;海信則在中國、日本市場穩(wěn)居榜首,Mini LED及85吋+超大屏產(chǎn)品貢獻顯著增量;小米則通過重啟98吋產(chǎn)品線,在百吋級市場實現(xiàn)突破。反觀韓系品牌,盡管三星在北美市場仍保持1.7%的增長,但整體規(guī)模收縮,LG更是面臨全球性滯漲,僅亞太市場微幅增長。

中國品牌的集體崛起,意味著全球彩電市場的未來增長將更依賴“中國方案”——高性價比、大屏化、Mini LED技術(shù)路線,以及更靈活的全球供應(yīng)鏈布局。

歷史性超越!TCL+海信首超三星+LG

一位行業(yè)觀察人士向《視聽圈》指出,2025年上半年全球彩電TOP5的出貨數(shù)據(jù)揭示了一個重要轉(zhuǎn)折點:中國品牌不僅在增速上全面壓制韓系品牌,更在總量規(guī)模上實現(xiàn)了歷史性突破。數(shù)據(jù)顯示,TCL(13.4M)與海信(13.1M)上半年合計出貨量達26.5M臺,首次以"雙雄"姿態(tài)超越三星(16.2M)和LG(9.2M)25.4M臺的總和。

這一里程碑式的跨越具有深遠意義。過去幾年,需要TCL、海信、小米三家企業(yè)合力才能超越韓系雙雄的總量,如今僅靠TCL和海信"雙劍合璧"就已實現(xiàn)超越。這種格局演變預(yù)示著全球彩電市場正式進入"中韓對決"的新階段——以TCL、海信為代表的中國軍團,將與三星、LG領(lǐng)銜的韓系陣營展開更為直接的正面較量。

值得注意的是,這種超越并非偶然。TCL持續(xù)Mini LED的突破以及深耕中高端市場,海信則在超大屏電視以及激光顯示的突破,以及兩者在海外市場的協(xié)同發(fā)力,共同構(gòu)筑了中國品牌的核心競爭力。隨著這種競爭格局的固化,未來全球彩電市場的技術(shù)路線、產(chǎn)品策略和渠道布局,都將圍繞這場"中韓對決"展開新的博弈。

市場預(yù)警:下半年彩電行業(yè)或持續(xù)承壓

受多重因素影響,全球彩電市場下半年形勢不容樂觀。對等關(guān)稅延期結(jié)束,稅率反彈風(fēng)險加劇,疊加地緣政治緊張抑制消費需求,海外市場增長動能明顯不足。與此同時,國內(nèi)“國補”政策拉動效應(yīng)減弱,內(nèi)需增長同樣面臨挑戰(zhàn)。

奧維睿沃(AVC Revo)最新預(yù)測顯示,三、四季度全球TV出貨規(guī)模將持續(xù)下滑,全年累計同比降幅或達1.7%,行業(yè)或陷入“量價齊跌”的困境。

面對這一趨勢,彩電企業(yè)亟需調(diào)整策略:一方面,可加速高端化轉(zhuǎn)型,通過Mini LED、超大屏等高附加值產(chǎn)品提升盈利空間;另一方面,需優(yōu)化供應(yīng)鏈布局,降低關(guān)稅及成本波動風(fēng)險。此外,新興市場開拓及差異化營銷或?qū)⒊蔀槠凭株P(guān)鍵。行業(yè)洗牌期,唯有主動求變者方能搶占先機。