文 | C2CC新傳媒

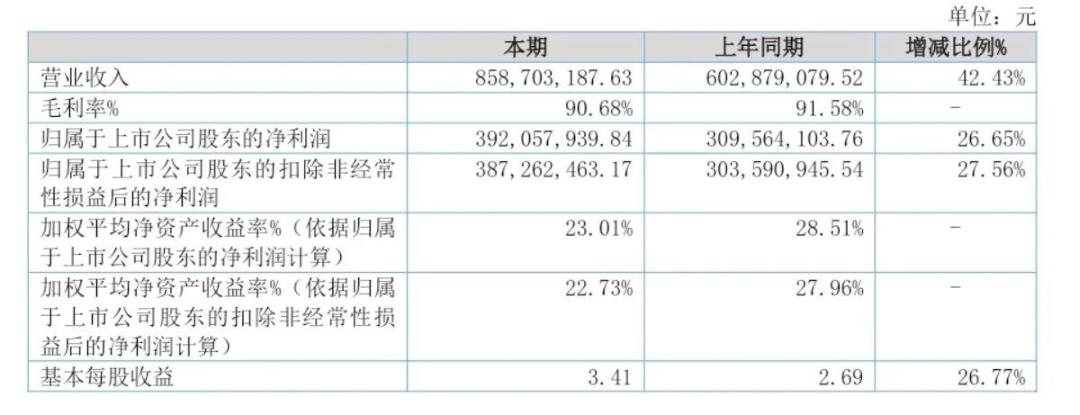

近日,“A股重組膠原蛋白第一股”錦波生物發(fā)布2025年半年度財(cái)報(bào)。數(shù)據(jù)顯示,公司上半年實(shí)現(xiàn)營(yíng)收8.59億元,同比增長(zhǎng)42.43%;歸屬于上市公司股東的凈利潤(rùn)為3.92億元,同比增長(zhǎng)26.65%。按此增長(zhǎng)趨勢(shì),錦波生物今年?duì)I收有望突破16億。

截圖自錦波生物2025上半年財(cái)報(bào)

盡管營(yíng)收、凈利仍保持雙位數(shù)增長(zhǎng),但從近五年同期數(shù)據(jù)看,其增速已降至5年最低水平——這一信號(hào)引發(fā)市場(chǎng)對(duì)“重組膠原蛋白龍頭是否面臨增長(zhǎng)瓶頸”的關(guān)注。另外,拆解財(cái)報(bào)細(xì)節(jié)可見(jiàn),錦波生物的增長(zhǎng)動(dòng)能正發(fā)生結(jié)構(gòu)性轉(zhuǎn)變。

一、功能性護(hù)膚品成“最猛引擎”

作為以“A型重組人源化膠原蛋白”為核心的生物材料公司,錦波生物的業(yè)務(wù)主要分為醫(yī)療器械、功能性護(hù)膚品、原料及其他三大板塊。2025年上半年,三大業(yè)務(wù)均實(shí)現(xiàn)增長(zhǎng),但“第二曲線”的爆發(fā)力尤為突出。

截圖自錦波生物2025上半年財(cái)報(bào)

作為核心業(yè)務(wù),醫(yī)療器械2025上半年收入7.08億元,同比增長(zhǎng)33.41%,占總營(yíng)收超80%,毛利率高達(dá)95.04%,維持行業(yè)領(lǐng)先水平。

財(cái)報(bào)指出,其增長(zhǎng)主要依賴(lài)單一材料醫(yī)療器械產(chǎn)品的拉動(dòng),尤其是以A型重組人源化膠原蛋白為核心成分的三類(lèi)植入劑產(chǎn)品“薇旖美”。不過(guò),在今年上半年的財(cái)報(bào)中,錦波生物并未透露旗下注射醫(yī)美品牌“薇旖美”的具體營(yíng)收,只是透露,截至報(bào)告期末,已覆蓋終端醫(yī)療機(jī)構(gòu)約4000家。

與醫(yī)療器械的“穩(wěn)健”形成鮮明對(duì)比的是,功能性護(hù)膚品上半年收入1.21億元,同比增長(zhǎng)152.39%,毛利率70.78%,增速遠(yuǎn)超其他業(yè)務(wù)板塊。

若拉長(zhǎng)時(shí)間線,其增長(zhǎng)更顯震撼。2023年上半年,該業(yè)務(wù)營(yíng)收僅3116.55萬(wàn)元;2025年上半年已突破1.2億元,兩年間增長(zhǎng)超3倍。錦波生物在財(cái)報(bào)中稱(chēng),功能性護(hù)膚品業(yè)務(wù)的增長(zhǎng)主要得益于公司自有品牌的收入增長(zhǎng),包括“重源”“ProtYouth?”等品牌。

根據(jù)此前第三方數(shù)據(jù),“重源”在抖音平臺(tái)的GMV從去年上半年的100萬(wàn)-250萬(wàn)元,躍升至1000萬(wàn)-2500萬(wàn)元。值得關(guān)注的是,重源品牌的GMV增長(zhǎng)并非依賴(lài)單一爆品驅(qū)動(dòng)。其旗下醫(yī)用III型膠原蛋白液、雙膠原抗皺次拋、重組膠原蛋白敷料等多款產(chǎn)品均展現(xiàn)出強(qiáng)勁表現(xiàn),單產(chǎn)品GMV均穩(wěn)定在100萬(wàn)-250萬(wàn),形成了“多極發(fā)力、多線增長(zhǎng)”的產(chǎn)品矩陣效應(yīng)。

再看另一功能性護(hù)膚品牌ProtYouth?,其上半年GMV表現(xiàn)同樣可圈可點(diǎn)——整體規(guī)模在250萬(wàn)至500萬(wàn)之間,且以達(dá)人推廣為主要銷(xiāo)售渠道(占比達(dá)80.4%),顯示出較強(qiáng)的達(dá)人帶貨效應(yīng)。

值得關(guān)注的是,在該品牌的多款產(chǎn)品中,“錦波生物ProtYouth奢寵III型+XVII型全人源膠原液抗皺”表現(xiàn)尤為突出,單鏈接GMV即達(dá)到100萬(wàn)至250萬(wàn),成為拉動(dòng)ProtYouth?整體增長(zhǎng)的核心大單品。

財(cái)報(bào)顯示,原料及其他業(yè)務(wù)上半年收入0.27億元,同比增長(zhǎng)12.40%,毛利率68.00%,主要服務(wù)于上游研發(fā)與生產(chǎn)需求,對(duì)整體業(yè)績(jī)貢獻(xiàn)較小。

整體來(lái)看,功能性護(hù)膚品的爆發(fā)式增長(zhǎng)(第二曲線成型),是錦波生物上半年?duì)I收增長(zhǎng)的核心動(dòng)力;而醫(yī)療器械作為傳統(tǒng)支柱,雖增速放緩但仍保持穩(wěn)健,兩者共同支撐了公司上半年的整體增長(zhǎng)。

二、增速跌破50%背后的“燒錢(qián)”暗戰(zhàn)

盡管錦波生物仍保持增長(zhǎng),但近五年首次“增速跌破50%”的背后,是行業(yè)環(huán)境與自身戰(zhàn)略調(diào)整的雙重壓力。

一是行業(yè)競(jìng)爭(zhēng)加劇,獨(dú)占優(yōu)勢(shì)開(kāi)始弱化。

錦波生物的核心壁壘曾來(lái)自“三類(lèi)證”的稀缺性。作為國(guó)內(nèi)首個(gè)拿到重組人源化膠原蛋白三類(lèi)證的企業(yè),其“薇旖美”憑借獨(dú)占性快速搶占醫(yī)美市場(chǎng)。

但2025年上半年,創(chuàng)健醫(yī)療、四環(huán)醫(yī)藥、上海摩漾生物等同業(yè)競(jìng)品的三類(lèi)證陸續(xù)進(jìn)入審批階段,再生醫(yī)美填充劑(如PLLA、PCL)的獲批也分流了部分市場(chǎng)需求,“薇旖美”的市場(chǎng)獨(dú)占地位面臨稀釋?zhuān)瑢?dǎo)致醫(yī)療器械增速回落。

二是費(fèi)用端的激增,銷(xiāo)售與研發(fā)“燒錢(qián)”換增長(zhǎng)。

2025上半年,錦波生物銷(xiāo)售費(fèi)用達(dá)1.81億元,同比增長(zhǎng)67.77%。錦波生物在財(cái)報(bào)中對(duì)銷(xiāo)售費(fèi)用的顯著增長(zhǎng)給出了解釋?zhuān)骸爸饕虮酒阡N(xiāo)售人員數(shù)量增加及薪酬水平提升,疊加股權(quán)激勵(lì)計(jì)劃實(shí)施帶來(lái)的股份支付攤銷(xiāo)費(fèi)用增加;此外,公司持續(xù)推進(jìn)品牌推廣工作,進(jìn)一步加大了會(huì)議展覽等線下宣傳活動(dòng)及線上推廣的投入力度,共同推高了銷(xiāo)售費(fèi)用規(guī)模。”

截圖自錦波生物2025上半年財(cái)報(bào)

從財(cái)報(bào)披露的員工情況來(lái)看,錦波生物在今年上半年新增了57名銷(xiāo)售人員。截至報(bào)告期末,銷(xiāo)售人員總數(shù)已達(dá)325人,成為在職員工中人數(shù)最多的群體。

與此同時(shí),錦波生物上半年的研發(fā)費(fèi)用同樣呈現(xiàn)顯著增長(zhǎng)態(tài)勢(shì)。財(cái)報(bào)數(shù)據(jù)顯示,今年上半年公司研發(fā)費(fèi)用達(dá)4579.62萬(wàn)元,同比大幅增長(zhǎng)85.43%,占當(dāng)期營(yíng)收的5.33%。

從費(fèi)用構(gòu)成看,合作開(kāi)發(fā)費(fèi)用是增長(zhǎng)的主要驅(qū)動(dòng)力。今年上半年合作開(kāi)發(fā)費(fèi)用為1096.34萬(wàn)元,較去年同期的152.78萬(wàn)元激增超7倍;此外,公司新增臨床試驗(yàn)費(fèi)用428.48萬(wàn)元及期權(quán)激勵(lì)費(fèi)用100.79萬(wàn)元。

對(duì)于研發(fā)費(fèi)用的大幅攀升,錦波生物在財(cái)報(bào)中解釋稱(chēng),主要由于公司與北京大學(xué)醫(yī)學(xué)部等高校及科研院所深化合作,推動(dòng)了合作研究項(xiàng)目與臨床試驗(yàn)工作的加速開(kāi)展,從而帶動(dòng)相關(guān)費(fèi)用增長(zhǎng)。

三、“多維破局”,從新品到全球化的增長(zhǎng)新棋局

面對(duì)行業(yè)競(jìng)爭(zhēng)與增長(zhǎng)放緩,錦波生物以“新品迭代、線上破圈、資本賦能、全球布局”為抓手,展開(kāi)多維度突圍,重構(gòu)增長(zhǎng)韌性。

1、新品迭代:技術(shù)賦能打破“單一依賴(lài)”

作為重組膠原蛋白領(lǐng)域的技術(shù)標(biāo)桿,錦波生物通過(guò)新品研發(fā)鞏固核心競(jìng)爭(zhēng)力。

7月21日發(fā)布的重源?新生HiveCOL蜂巢膠原,是其第三款獲批的重組III型人源化膠原蛋白注射材料(此前已布局凍干纖維、溶液、凝膠三大品類(lèi)),覆蓋軟組織填充、抗衰修復(fù)等多元場(chǎng)景,進(jìn)一步打破“單一產(chǎn)品依賴(lài)”的隱憂(yōu)。

新品的推出不僅豐富了產(chǎn)品矩陣,更通過(guò)技術(shù)迭代強(qiáng)化了其在重組膠原蛋白領(lǐng)域的技術(shù)領(lǐng)先性。

2、線上破圈:牽手美團(tuán),觸達(dá)C端消費(fèi)

7月,錦波生物與美團(tuán)醫(yī)藥健康的戰(zhàn)略合作,標(biāo)志著其渠道戰(zhàn)略的關(guān)鍵轉(zhuǎn)。此前“薇旖美”依賴(lài)醫(yī)美機(jī)構(gòu)直銷(xiāo),此次合作是其首次觸達(dá)線上平臺(tái)。雙方圍繞“品項(xiàng)研發(fā)、市場(chǎng)推廣、渠道拓展”展開(kāi)。

目前,“薇旖美”已納入美團(tuán)平臺(tái)百億補(bǔ)貼,并聯(lián)合千余家合作機(jī)構(gòu)啟動(dòng)首屆“中國(guó)·膠原節(jié)”。

這一動(dòng)作的戰(zhàn)略意義在于:通過(guò)美團(tuán)流量(年交易用戶(hù)破7.7億)降低消費(fèi)者決策門(mén)檻,加速“薇旖美”從B端向C端滲透;同時(shí),線上平臺(tái)的用戶(hù)反饋可反哺研發(fā),推動(dòng)“醫(yī)研-市場(chǎng)”良性互動(dòng)。

3、融資賦能:34億引入養(yǎng)生堂,打通“醫(yī)研+消費(fèi)”資源

6月,錦波生物與養(yǎng)生堂的資本聯(lián)姻,擬向養(yǎng)生堂定向發(fā)行不超過(guò)約718萬(wàn)股,募集資金總額不超過(guò)20億元。此前,養(yǎng)生堂系已通過(guò)旗下杭州久視以14億元受讓錦波生物實(shí)控人楊霞持有的575萬(wàn)股。兩次交易完成后,養(yǎng)生堂系將合計(jì)持有錦波生物10.58%股份,正式成為其第二大股東。

這場(chǎng)合作不僅是財(cái)務(wù)投資,更聚焦資源協(xié)同——養(yǎng)生堂成熟的商超、藥店及線上渠道網(wǎng)絡(luò)(覆蓋超300萬(wàn)家終端),恰好能彌補(bǔ)錦波生物過(guò)去“重醫(yī)美機(jī)構(gòu)、輕大眾消費(fèi)”的短板,實(shí)現(xiàn)從“專(zhuān)業(yè)醫(yī)療”到“日常健康消費(fèi)”的跨越。

4、出海突圍:新興市場(chǎng)落子,對(duì)沖國(guó)內(nèi)壓力

在國(guó)內(nèi)市場(chǎng)競(jìng)爭(zhēng)白熱化的背景下,錦波生物正加速全球化布局,開(kāi)拓新興市場(chǎng)。

近期,高端抗衰品牌ProtYouth?的5款產(chǎn)品接連通過(guò)中東藥監(jiān)局備案,為進(jìn)入中東市場(chǎng)奠定合規(guī)基礎(chǔ);核心成分“重組Ⅲ型人源化膠原蛋白”成功斬獲巴西發(fā)明專(zhuān)利授權(quán),技術(shù)壁壘獲國(guó)際認(rèn)可;同時(shí)公開(kāi)招募泰國(guó)戰(zhàn)略合作伙伴,通過(guò)本地化團(tuán)隊(duì)加速東南亞市場(chǎng)滲透。

中東、拉美、東南亞等新興市場(chǎng)的開(kāi)拓,不僅能對(duì)沖國(guó)內(nèi)市場(chǎng)增長(zhǎng)壓力,更能通過(guò)國(guó)際認(rèn)證提升品牌溢價(jià),為長(zhǎng)期全球化布局積累經(jīng)驗(yàn)。

從更長(zhǎng)遠(yuǎn)的角度看,盡管行業(yè)競(jìng)爭(zhēng)與費(fèi)用壓力仍存,但這場(chǎng)“自救戰(zhàn)”的意義遠(yuǎn)超短期業(yè)績(jī)修復(fù)——它標(biāo)志著錦波生物正從“重組膠原蛋白龍頭”向“醫(yī)研+消費(fèi)+全球”的綜合型生物科技公司轉(zhuǎn)型。

當(dāng)然,其未來(lái)能否在長(zhǎng)跑中保持領(lǐng)先,將取決于技術(shù)轉(zhuǎn)化效率、資源協(xié)同深度與全球化速度——而這些,正是當(dāng)前正在解答的“突圍命題”。