界面新聞記者 | 張藝

全球最大鈷生產商洛陽鉬業(603993.SH)的中報,揭示了上半年剛果(金)鈷出口禁令的影響。

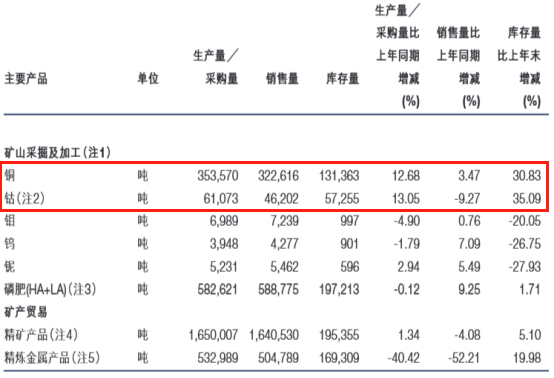

在鈷產量6.11萬噸、同比增長13.05%的同時,洛陽鉬業鈷銷量4.62萬噸,同比下降9.27%。

一個月后,剛果(金)延長的鈷出口禁令將到期,屆時是放開還是繼續延長,尚未可知。洛陽鉬業該如何應對?

8月26日,洛陽鉬業獨家回應界面新聞記者,在當今地緣政治格局下,相關國家對關鍵金屬的管制已成為普遍現象,“這(管制現象)將納入到公司未來發展的整體考量范圍。”

不過,鈷禁令對洛陽鉬業的利潤影響有限,上半年公司利潤歷史最佳,但之后可以持續嗎?

同時,洛陽鉬業二季度經歷高管“大換血”,“礦業大拿”、前紫金礦業(601899.SH)副總裁闕朝陽出任公司首席運營官。組織變革后,公司立馬斥資30億元買金礦,涉足炙手可熱的黃金礦業領域。高位布局金礦業務有風險嗎?這將給公司帶來怎樣的變化?

“與銅一樣,黃金兼具金融和工業屬性,也是目前市場中具備‘確定性’的一類金屬。”洛陽鉬業告訴界面新聞記者,公司已明確,黃金和銅是公司未來并購的“兩極”。

“含礦量”提升致毛利率大增

中報顯示,洛陽鉬業上半年實現營業收入947.73億元,同比下滑7.83%;實現歸母凈利潤86.71億元,同比大增60.07%。

對營收的下滑,洛陽鉬業對界面新聞記者表示,公司營收結構發生變化。

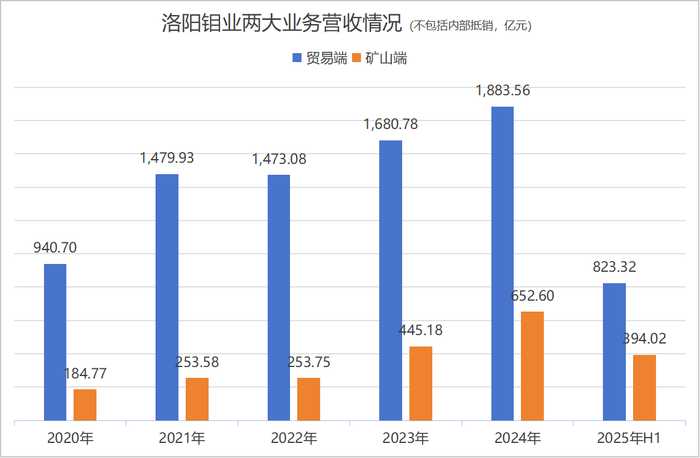

洛陽鉬業主要分礦山端和貿易端兩大業務。其中,礦山端主要包括新能源金屬銅和鈷,以及鉬、鎢、鈮和磷肥,貿易端業務則由旗下IXM公司在全球從事金屬貿易。

兩大業務互有交叉,上半年此消彼長。

- 礦山端業務上半年實現營業收入394.02億元,同比增長25.64%,實現歷史新高的同時,營收占比約42%,較2024年同期和2023年同期分別提高11個百分點和28個百分點;

- 貿易端業務823.32億元(不包括內部抵銷營收270.68億元),同比下降11.44%。“貿易端,公司對盈利水平偏低的產品線進行了調整。”洛陽鉬業董秘徐輝表示。

兩大業務的盈利能力差距顯著,礦山采掘及加工業務毛利率52.42%,而礦產貿易業務的毛利率僅3.78%。因此“含礦量”的提升對洛陽鉬業有利。

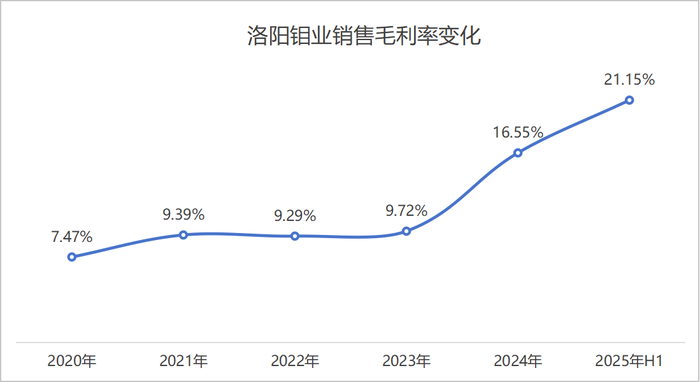

貿易業務占比下降后,洛陽鉬業整體毛利率大幅上升,上半年銷售毛利率21.15%,較去年增加了4.6個百分點。

毛利率的提升帶動洛陽鉬業歸母凈利潤進入明顯上升通道。

第二季度公司歸母凈利潤47.25億元,環比增加近20%,是公司史上單季利潤第三高。

利潤的增長除業務結構發生變化外,還與營業成本下行和金屬價格上漲有關。

首先,毛利率的提升還有營業成本大幅下降的功勞。洛陽鉬業上半年營業成本747.27億元,同比下降10.96%。

就成本下降的原因,洛陽鉬業對界面新聞記者稱:“各個礦區的工藝流程和成本都在優化。”

- 剛果(金)兩大世界級項目TFM和KFM優化工藝流程;

- 中國區優化藥劑研究等,鉬、鎢選礦回收率提升,鉬鐵成本下降;

- 洛鉬巴西大宗物資、物流服務和工程服務采購等支出同比下降,BVFR選廠和BV選廠回收率創歷年來最好水平。

同時,財務費用降幅達44%。“主要由于公司償還了長期借款,以及進行了低息產品的置換。”董秘徐輝表示。

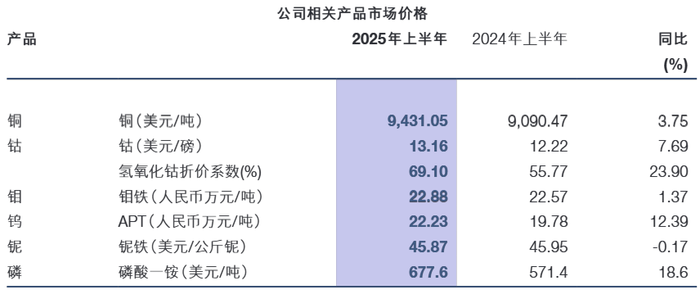

其次,主要產品價格齊升。

產銷量最大的銅今年上半年均價為9,431.05美元/噸,同比上升3.75%;鈷價為13.16美元/磅,同比上升7.69%。此外,鉬、鎢、磷產品均有不同程度的上漲。

“2025年上半年礦業板塊中,銅鈷板塊貢獻了84%的毛利。”徐輝表示。

上半年銅貢獻營業收入257.18億元,同比增長28.42%;鈷營收57.28億元,同比增長31.94%。不過這是礦山端的營收數據,無法體現剛果(金)出口禁令的影響。

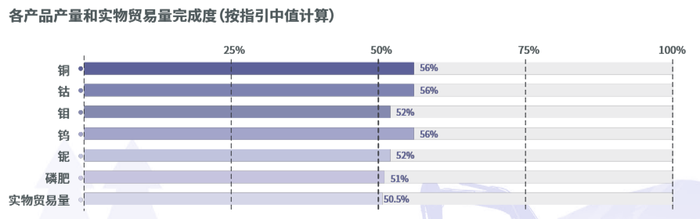

產量方面,洛陽鉬業各金屬產品均完成了指引中值的超50%。其中,公司重要的產品銅、鈷礦產量完成度均超過56%。

然而,界面新聞記者注意到,產量大增的同時,銷量增長未有同步。

鈷銷量下行與剛果(金)鈷出口禁令有直接關系。

- 今年2月,剛果(金)宣布,暫停鈷出口四個月,以應對全球鈷市場供應過剩的局面。

- 6月,剛果(金)再宣布,將鈷出口禁令延長三個月。

盡管洛陽鉬業位于剛果(金)的TFM及KFM礦區正常運行開采,產量超中值完成,但銷量卻同比下降了9.27%。

銅產品雖無出口禁令,但同樣產量大于銷量,產量和銷量分別為35.36萬噸和32.26萬噸。這導致洛陽鉬業銅、鈷庫存量均大幅增加超30%。

“公司產量會根據產量指引按節奏生產;銷量方面,會根據市場情況隨行就市對外銷售。兩者并非同一節奏。”洛陽鉬業對界面新聞表示。

此外,界面新聞還發現,在庫存量上升的同時,洛陽鉬業存貨數據卻在下降。

上半年末,洛陽鉬業存貨286.15億元,較2024年末下降12.63億元。

對此,洛陽鉬業對界面新聞解釋稱,庫存口徑為公司生產出來、但未實現銷售的產品的數量。存貨為貿易端IXM的口徑,存貨隨實物貿易量數據同步下降。

30億收購“黃金第二極”夢想

上半年洛陽鉬業主業最大的變化是尋找新的盈利增長點——布局黃金資源。

洛陽鉬業4月22日于官網披露擬約30億元人民幣收購厄瓜多爾奧丁礦業(凱歌豪斯金礦)。6月底完成收購。

根據初步規劃,該金礦項目計劃2029年前實現投產,年產約11.5噸金。

“這只是一個開始。”在中期業績說明會上,洛陽鉬業新任董事長劉建鋒提出,公司將通過并購等方式逐步轉型為平臺型的礦業公司。

洛陽鉬業回應界面新聞記者,并購計劃包括多品種、多國家、多階段。

- 多品種。“未來公司將形成兩極加小礦種的分布。”劉建鋒表示,即銅和黃金繼續布局,鉬、鎢等小金屬品種擇機擴張。

- 多國家。在主要的礦產區域尋找合適的標的,形成協同效應,這些區域包括非洲、南美等區域。

- 多階段。既會考慮在產項目,也會關注綠色項目。同時,將針對現有項目進行擴產與規劃。

然而,盡管洛陽鉬業已是金屬行業巨頭,在黃金領域,公司仍是“新兵”。如何完成打造“黃金第二極”的任務?

洛陽鉬業經營走向的變化與公司管理層的變更直接關聯。

今年4月,公司經歷了一場組織變革,四位高管“空降”擔任要職:分別為董事長兼首席投資官劉建鋒、常務副總裁兼首席運營官闕朝陽、副總裁兼首席商務官Kenny Ives及副總裁譚嘯。

這四人大有來頭。

- 劉建鋒具有經濟學背景,曾任洲際油氣執行總裁兼首席財務官、新奧能源總裁等職位。

- 闕朝陽來自紫金礦業,中國地質大學礦床地質學博士,采礦教授級高級工程師、地質工程師等。

- Kenny Ives一度是當年嘉能可CEO位置的接班人選之一。

- 譚嘯有著華為公司海外業務的背景。

值得一提的是,闕朝陽今年3月31日才去職紫金礦業,曾任紫金礦業副總裁、總工程師,在紫金礦業有著多年礦業投資并購經驗。

闕朝陽能帶領公司完成“黃金第二極”的使命嗎?

當下,金礦并購面臨著兩大難題。

第一大難題是,黃金礦產資源稀缺。

一位資深地質勘探行業人士對界面新聞表示,金礦資源,特別是易于開采的淺層金礦資源正變得越來越稀缺,而且全球范圍內的新增金礦發現也在減少。

界面新聞記者發現,凱歌豪斯金礦規模大,但品位不高,可見洛陽鉬業可選擇的高品位標的并不多。

基于預可研報告,凱歌豪斯金礦保有資源量13.76億噸,金平均品位0.46克/噸,內蘊黃金金屬638噸;儲量6.59億噸,金平均品位0.55克/噸,內蘊黃金金屬359噸。

0.55克/噸的金品位已屬于較低范疇。上述勘探人士對界面新聞稱,通常情況下,大型露天開采礦金品位在0.5-1.5克/噸之間,地下開采因成本較高,通常需要金品位在3克/噸之上。“高品位金礦已經越來越少”。

今年6月,西部黃金(601069.SH)并購的金礦探明資源量平均品位3.58克/噸。

不過,在開采成本不變的前提下,隨著金價的上漲,金品位的門檻也在下降。“只要噸位足夠大,總利潤依然可觀。”勘探行業人士對界面新聞稱。

第二大難題是,高位并購風險。

礦業是周期性行業,準確把握周期是礦業擴張的關鍵。在中報中,洛陽鉬業表示,公司形成了“逆周期并購、低成本開發”的能力。即在行業底部成功并購世界級礦山實現公司外延發展。

然而,近兩年金價不斷刷新歷史高位,金礦價格同樣水漲船高,顯然當下并非“逆周期并購”的好時機。

“當前公司的并購節奏不全部受價格限制,核心關注點更在于標的的成本優勢與運營能力。”洛陽鉬業人士對界面新聞表示。

據洛陽鉬業介紹,凱歌豪斯金礦是典型的斑巖型礦,具備儲量大、埋藏淺、全露天開采且剝采比低等優勢。

該人士還對界面新聞稱,同時周邊基礎設施相對完備:距省會馬查拉30公里,主要港口40公里,大型變電站20公里,高速路8公里,且水源充足,因此開發成本將極具競爭力。

“凱歌豪斯金礦也是洛陽鉬業繼2016年收購巴西鈮磷業務之后,在南美布局的第二處資產。”洛陽鉬業對界面新聞稱,就區域來說,有利于發揮協同效應。公司將打造一個大規模、低成本的世界級金礦。

開源證券分析師孫二春認為,預計未來黃金豐富的礦產資源儲量將帶動洛陽鉬業金屬品種多樣性進一步提升,黃金業務有望成長為公司第二增長極。

凱歌豪斯金礦尚可通過規模和技術優勢覆蓋品位的短板,但洛陽鉬業未來能夠找到足夠的黃金資源,并以合適的價格買下嗎?這一業務進展還需要持續觀望。

禁令下高增長能持續嗎?

洛陽鉬業下半年還能保持高增長嗎?這要看三大方面的因素。

首先,資源類企業業績,首要看產品價格后續走勢。

洛陽鉬業表示,對下半年銅、鈷市場需求均表示樂觀。

就整體看,公司判斷2025年下半年,隨著美國對銅制品征收50%進口關稅的生效,大量銅流向美國的局面將結束,市場預計將趨于穩定。美國以外的市場有望因出口至美國的銅減少而緩解供應緊張,進而恢復均衡。

供應方面,礦端銅新增產能有限,部分增量釋放延遲,礦端緊張將日益凸顯,結合部分地區再生銅短缺,供應結構或將面臨區域性失衡。

下半年鈷市場的銷售則將受剛果(金)相關政策的影響。洛陽鉬業是全球最大鈷企,市占率超40%。

“就未來看,公司判斷,受剛果(金)鈷出口禁令及市場庫存水平下降影響,預計2025年下半年鈷市場將維持高位運行。需求端將保持增長。”洛陽鉬業對界面新聞表示。

“需求端將保持韌性,盡管淡季及中國補貼退坡可能部分影響需求表現,但電網投資和新能源領域的繼續加速將支撐需求保持增長勢能。”洛陽鉬業表示。

第二,剛果(金)鈷禁令陰霾壓頂,洛陽鉬業仍面臨政策變數。

9月底剛果(金)鈷出口禁令到期,然而這一禁令政策是否松動,還未可知。

礦產地出口政策對洛陽鉬業的業績影響并不小。

2023年上半年,洛陽鉬業曾因TFM銅鈷產品出口受限,大部分銅鈷產品未能實現對外銷售,影響了公司業績。

當期,公司銅鈷產量雙雙增長,但銷量分別下降19.22%和大降84.70%。2023年上半年歸母凈利潤一度驟降87.23%至6.15億元。

洛陽鉬業主要運營項目分布于中國、剛果(金)和巴西等國家和地區,公司稱,政府換屆、國家政策變化可能會對公司的運營造成一定影響。

洛陽鉬業人士回應界面新聞稱,就鈷的生產而言,公司未來將結合當地的政策實際,妥善地做資源釋放,以實現鈷價值的最大化。

第三,對洛陽鉬業來說,營業成本也是關鍵。上半年的營業成本降幅已如此之大,后市公司營業成本還有多少下降的空間?

“就未來看,從噸礦角度拆分成本來看,各個分項之間下降的幅度各不相同,如運營效率提升、措施執行到位,大致降幅在3%-15%左右。”洛陽鉬業人士告訴界面新聞記者,其中,TFM與KFM的整體成本下降空間較大。TFM從所擁有的資源稟賦與目前開發狀況來看,在剛果(金)可比同行業中,成本處于中游水平,未來有較大降本空間。

產能同樣是礦企業績的支撐。

闕朝陽回應界面新聞表示,從目前半年度整體完成過半的情況來看,預計今年產量完成處于指引目標的中位數靠上區間。

此外,圍繞年產銅80-100萬噸的目標,公司正推進TFM和KFM新增產能的擴建。據悉,目前TFM完成相關勘探礦體的地質建模工作,KFM二期工程籌備中。

產品價格、礦產地出口政策是不可控的,唯營業成本、產量是可控因素。下半年洛陽鉬業業績走向暫未可知。

機構對洛陽鉬業預期樂觀,近一周紛紛上調全年業績預期。

- 華泰證券上調幅度最大,將洛陽鉬業2025年歸母凈利潤預期由151億元上調至174億元;

- 渤海證券將其全年歸母凈利潤預測由148.62億元上調至160.28億元;

- 民生證券將其全年歸母凈利潤由149.75億元上調至162.48億元;

- 華源證券預計全年歸母凈利潤為159.13億元;

- 國盛證券預計全年歸母凈利潤為176億元。

組織與業務變革才過去一個季度,上半年是新管理層亮相后的首份“成績單”。變革對洛陽鉬業的影響還需要觀察,更需要持續增長的業績來證明。如何穿越金屬周期和政治變數,也考驗著洛陽鉬業的新管理層。