界面新聞記者|馬悅然

雖然風電行業“反內卷”有了一定成效,風機價格有所回升,但未能體現在部分龍頭企業的半年業績上。

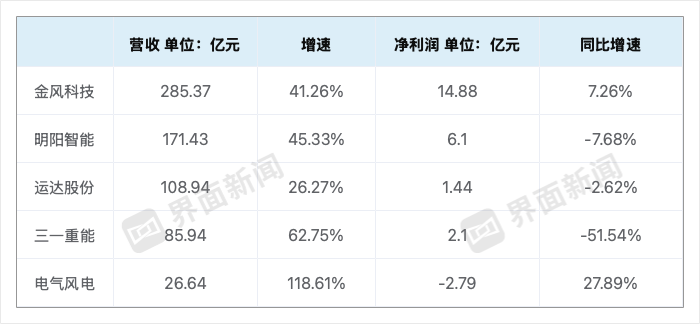

界面新聞統計了五家主要整機廠商業績,表現最穩健的還是老大金風科技(002202.SZ),其余四家均增收不增利。其中,明陽智能(601615.SH)、運達股份(300772.SZ)、三一重能(688349.SH)凈利同比下滑,電氣風電仍陷在虧損中。

這五家龍頭營收上漲,主要因銷售規模均有所提升。今年上半年,行業反內卷有所效果,但由于訂單交付存在滯后性,企業毛利率上升及盈利同比增長并不明顯。下半年,風電裝機將迎來階段性的旺季,風機價格修復有望給企業帶來更多盈利空間。

一業內人士也對界面新聞記者表示,反內卷先是影響招投標價格、中標價格。據其統計,最低價中標的項目數量已從此前超過60%,降至目前的40%左右。價格好轉后的訂單,交付后才能讓毛利率好轉,預計今年下半年、明年會有體現。

金風科技國內新增風電裝機已連續14年排名第一,全球新增風電裝機連續三年排名第一。

上半年,金風科技風力發電機組及零部件銷售收入為218.5億元,同比增長71.15%,占其營收比重為76.58%。同期,該公司實現機組對外銷售容量10.64 GW,同比增長106.6%。

因產品價格回升,金風科技風機毛利率同比提升4.22個百分點,達到7.97%。

在風電行業的機組大型化進程不斷加速的背景下,上半年,金風科技公司6 MW及以上機組成為主力機型,銷售容量同比上升187.01%。

截至6月30日 ,金風科技外部待執行訂單總量為41.4 GW,外部中標未簽訂單為10.4 GW。

其在手外部訂單共計51.81 GW,同比增長45.58%。其中,海外訂單量為7.36 GW,同比增長42.27%;另有內部訂單約3 GW。

其他業務部分,金風科技上半年國內混塔新簽訂單同比增長50%,國內交付量同比增長59%,獲取國際項目訂單3 GW。儲能板塊,金風科技同期實現新增訂單量同比增長99%,海外儲能產品GoldBlock L200、GoldBlock L700簽單及出貨均實現規模化突破。

今年上半年,金風科技風電場開發業務有所放緩,這也是其毛利率最高的業務,達到57.47%,同比提升1.03%。其這部分業務實現發電收入31.7億元,下滑近三成,占總營收比重由上一年的21.79%降至11.12%。

報告期內,金風科技國內外自營風電場新增權益并網裝機容量709.04 MW,轉讓權益并網容量100.2 MW。截至期末,全球累計權益并網裝機容量8.65 GW,權益在建風電場容量3.7 GW。

摩根大通發表研究報告指出,金風科技上半年業績勝預期,核心風機業務毛利率約8%,高于管理層全年7%的指引及該行原先預期的6.4%。風電場營運與資產處置收益低于預期,但該行認為市場對風電場業務的挑戰已有充分認知。

近日,金風科技接連進行資本運作,減持了近期股價大漲的上緯新材(688585.SH)股份。其公告減持后者240.08萬股,占上緯新材總股本的0.6%。按照公告當日上緯新材收盤價計算,套現約1.99億元。

此前,金風投控已于7月8日與上海致遠新創科技設備合伙企業簽署協議,擬轉讓上緯新材1776.73萬股,占上緯新材總股本4.4%。

上緯新材是風電葉片材料龍頭。上半年該公司營業收入約7.84億元,同比增長12.5%;歸屬股東凈利潤約0.3億元,同比下降32.91%。

兩筆交易完成后,金風科技將不再持有上緯新材股份。金風科技認為,交易有利于提高公司資產流動性及使用效率,優化公司資產結構。

實際上,金風科技早在2024年就開始減持上緯新材。8月28日晚的最新公告顯示,2024年度金風投資累計減持上緯新材股份9933股,確認獲得投資收益約3萬元(所得稅前)。

2025年度,金風投資累計減持上緯新材股份805.73萬股,經該公司初步測算,可獲得投資收益約2.67億元(所得稅前),將對金風科技2025年業績產生積極影響。

另一風電巨頭明陽智能上半年凈利潤6.1億元,微降7.68%。

其財報提出,在經歷了過往幾年激烈的價格競爭后,行業各方在政策引導與內部自律等因素促使下,低價競爭態勢顯著緩解, 中國風電行業迎來結構性轉折,行業中標價格企穩回升,行業逐步從“價格戰”向“價值競爭”轉型。

因風機快速大型化及價格戰,2021-2024年間,國內陸風機組價格從3000-4000元/KW快速下降至1000-2000元/KW。今年以來,伴隨著大型化趨緩、企業自律、業主對風機質量和運維成本重視度提升等,風機價格從去年四季度開始回暖,目前陸風機組中標均價較去年均價已上漲10%。

據中國可再生能源學會統計,2025年上半年,風機中標均價較去年同期有明顯回升。

“在政策與市場需求的雙重推動下,行業盈利水平有望獲得改善。”明陽智能認為。

上半年,明陽智能實現風機對外銷售8.1 GW,風機新增訂單13.39 GW,風機及相關配件銷售收入124.8億元。

截至報告期末,明陽智能在運營的新能源電站裝機容量2.12 GW,在建裝機容量3.99 GW。

“今年上半年,公司實現電站產品銷售收入31.4 億元,公司新能源電站‘滾動開發’模式推進到下一個發展階段。”明陽智能表示。

目前,明陽智能已完成最大至25 MW全功率產品譜系布局:陸上產品線形成2.5-15 MW+風電產品的解決方案,海上產品線形成10-25 MW大容量機組梯隊,同時有5.5 MW、7.25 MW以及16.6 MW漂浮式風機技術。

三一重能二季度凈利潤達4.01億元,同比增長了139.2%,但因為一季度的虧損情況,該公司上半年整體業績增速還是下滑了五成,在五大龍頭中降幅最大。

該公司認為,其二季度的盈利能力較一季度環比顯著提升;但受2024年風機訂單價格下降影響,報告期內公司綜合毛利率及風機毛利率同比均明顯下降。

上半年,三一重能風機對外銷售容量4.72 GW,同比增長約44%,創歷史同期最高水平。期末,在建風場容量約為2.9 GW。

海外也是三一重能的一大增量,目前累計規模已超1.5 GW。上半年,該公司實現海外銷售收入2.33億元,毛利率超過20%,高于國內風機業務。

三一重能也提及,目前中標訂單價格顯著回升。截至6月底,其在手訂單超過28 GW,創歷史新高。

該公司經營活動產生的現金流量凈仍為負值,為-10.96億元,因銷售回款較好,同比已經有所改善。

運達股份在五家企業其中營收增速最慢,該公司凈利潤1.44億元,同比下滑2.62%。電氣風電(688660.SH)難改善虧損局面,不過營收增速達到了2021年下半年以來新高。

中信建投證券認為,半年報來看,風機價格改善給風機企業帶來的盈利彈性仍有預期差,且毛利率更高的海外業務占比還將提升,業務結構持續優化,盈利有望突超過20、21年高點。