界面新聞記者 | 武冰聰

界面新聞編輯 | 任雪松

在競爭激烈的中國啤酒市場,珠江啤酒選擇守住大本營來帶動業(yè)績提升。

今年上半年,珠江啤酒實現(xiàn)啤酒銷量73.41萬噸,同比增長5.10%;實現(xiàn)營收31.98億元,同比增長7.09%;實現(xiàn)歸母凈利潤約為6.12億元,同比增長22.51%。

雖然上半年珠江啤酒營收、凈利潤均實現(xiàn)增長,但相比2024年上半年,其營收、凈利潤增都出現(xiàn)了降速。2024上半年,該公司營收、凈利潤分別同比增長7.69%、36.52%。

從當今中國的啤酒競爭格局來看,珠江啤酒屬于在夾縫中求生。五大啤酒公司占據(jù)了九成以上的市場份額,意味著中小品牌生存空間越來越小。

以2025上半年營收為參考,比較中國啤酒行業(yè)上市公司規(guī)模,珠江啤酒距離頭部公司有不小的差距。2025上半年百威亞太實現(xiàn)營收31.36億美元(約合人民幣224億元)、華潤啤酒231.61億元(僅啤酒業(yè)務)、青島啤酒204.91億元、燕京啤酒85.58億元、重慶啤酒88.39億元、珠江啤酒31.98億元。

珠江啤酒如同上場比賽的“最佳第六人”,無法撼動前五名的地位,但亦有自己的亮點。

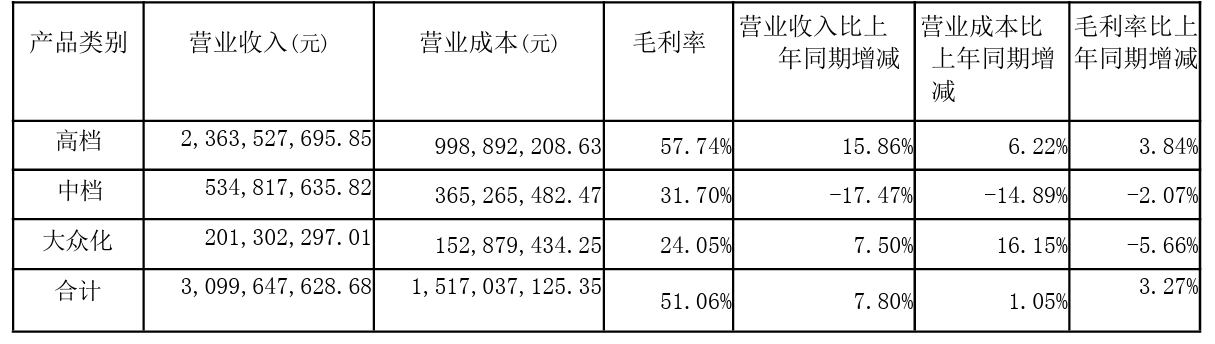

首先,珠江啤酒在高端化方面做得不錯,也帶動了毛利率的提升。今年上半年,該公司高檔產(chǎn)品實現(xiàn)營收約23.64億元,同比增長15.86%,毛利率增長至57.74%。

可以看出,高端產(chǎn)品約占珠江啤酒總營收的74%,這一版塊的毛利率提升對于業(yè)績增長起到了重要的推動作用。

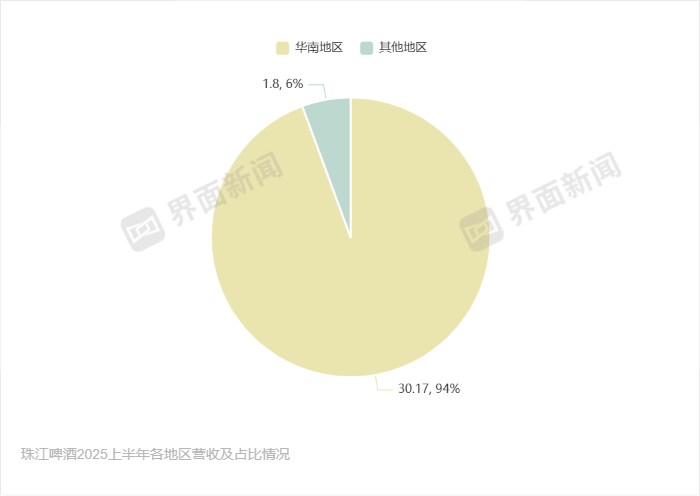

另一方面,珠江啤酒大本營所在的華南市場,營收和毛利率實現(xiàn)提升,助推業(yè)績增長。上半年珠江啤酒在華南地區(qū)實現(xiàn)營收約30.17億元,同比增長8.44%,占總營收的94.36%,營收占比進一步增加;然而其他地區(qū)的營收同比下滑11.38%,僅為1.80億元。

這樣的構(gòu)成對于珠江啤酒來說喜憂參半。當前啤酒行業(yè)進入縮量競爭時期,2025年1-6月中國規(guī)模以上啤酒企業(yè)累計產(chǎn)量為1904.4萬千升,同比下降0.3%。

在此背景下,喜的是珠江啤酒鞏固住了大本營地區(qū)的生意;憂的則是它長期難以打開全國化市場,營收規(guī)模有限,基本盤不夠大。

拓展全國化市場,也意味著打入上述五家頭部啤酒企業(yè)的傳統(tǒng)優(yōu)勢區(qū)域,鋪開渠道和品牌宣傳都需要大量的費用投入。

半年報披露的毛利率情況也說明了這家公司在華南地區(qū)賣啤酒更賺錢。珠江啤酒在華南市場的毛利率達到53.03%,而在其他地區(qū)的毛利率僅為32.06%,存在不小的差距。

于是,珠江啤酒這份半年報顯示出了“退守華南”的格局。

需要注意的是,珠江啤酒在華南市場取得階段性成果,正是在其他五大啤酒企業(yè)“失守華南”的情況下完成的。

目前,國內(nèi)所有啤酒上市公司已披露2025半年報。財報顯示,2025上半年青島啤酒華南地區(qū)銷售收入為14.58億元,同比下降0.4%;重慶啤酒在南區(qū)營收為24.78億元,同比下降1.47%;燕京啤酒在華南地區(qū)實現(xiàn)營收18.3億元,同比僅微增0.3%。

珠江啤酒憑借區(qū)位優(yōu)勢從中獲利。然而,當前的局面讓五大啤酒企業(yè)并不甘心,青島啤酒已經(jīng)明確表示將加強南方市場的資源配置。

重慶啤酒再發(fā)布半年報的同時公告,嘉士伯重啤擬以自有資金向佛山公司增資6億元。2024年,該公司就已經(jīng)斥資30億元,拓展了嘉士伯中國佛山三水生產(chǎn)基地,該基地投入使用后,將華南供貨時間縮短80%。

當前,通過建廠來提升華南地區(qū)產(chǎn)能已成為多家企業(yè)的選擇,目前百威、華潤、青島啤酒均布局華南,以佛山為根據(jù)地拓展市場。

廣東地區(qū)氣溫較高、餐飲文化發(fā)達,屬于啤酒企業(yè)的必爭之地,在上半年遭遇下滑之后,上述幾家啤酒公司來勢洶洶,與珠江啤酒搶地盤,這也將持續(xù)考驗珠江啤酒的產(chǎn)品、渠道能力。

如果遭遇“圍剿”,珠江啤酒能從自身來尋找未來發(fā)展路徑嗎?

從渠道來看,商超和電商是珠江啤酒的增長點。今年上半年,商超、電商渠道分別實現(xiàn)營收1.26億元、0.32億元,同比增長49.29%、47.72%,增速較快。此外,電商、超商渠道毛利率也實現(xiàn)增長,分別達到49.52%、51.38%。

對比來看,珠江啤酒在夜場渠道營收則大幅下滑14.58%,且夜場渠道的毛利率僅為39.52%,是所有渠道中最低的。

今年以來,即飲渠道啤酒銷售下滑已經(jīng)成為行業(yè)共識,受到政策、經(jīng)濟環(huán)境、生活方式改變等多重影響,在餐廳、酒吧夜場開酒的消費者減少,買酒回家喝的人群增多。

珠江啤酒的市場表現(xiàn),符合行業(yè)內(nèi)預期,這也意味著珠江啤酒要著力發(fā)展毛利更高,營收增速更快的渠道帶動業(yè)績提升。

從產(chǎn)品來看,珠江啤酒的高端產(chǎn)品營收占比和毛利率水平已經(jīng)達到了一定高度,進一步上升空間有限,它還需要解決另外兩個檔次產(chǎn)品存在的問題。

2025上半年,珠江啤酒中檔產(chǎn)品營收約5.35億元,同比下滑17.47%,毛利率為31.7%。大眾化產(chǎn)品實現(xiàn)營收約2.01億元,同比增長7.50%,毛利率下滑至24.05%。

攻克中檔產(chǎn)品賣不動,大眾化產(chǎn)品毛利下滑的問題,將有助于珠江啤酒業(yè)績增長。