界面新聞記者 | 武冰聰

界面新聞編輯 | 任雪松

貴州茅臺重新成為了A股第一高價股。

2025年8月29日,國產芯片企業寒武紀的股價超過了貴州茅臺,這一消息引發多方關注,登上熱搜。 9月1日,寒武紀股價收跌2.95%,報1448.39元/股,貴州茅臺收跌0.26%,報1476.1元/股。貴州茅臺股價再次超過寒武紀,重新成為A股市場第一高價股。

在隨后的兩天里,貴州茅臺在早盤交易中展現出了強勁的勢頭,突破了1500元/股大關,創下了自今年5月以來的新高。

貴州茅臺股價被超越,需要結合整個白酒板塊的表現來看。

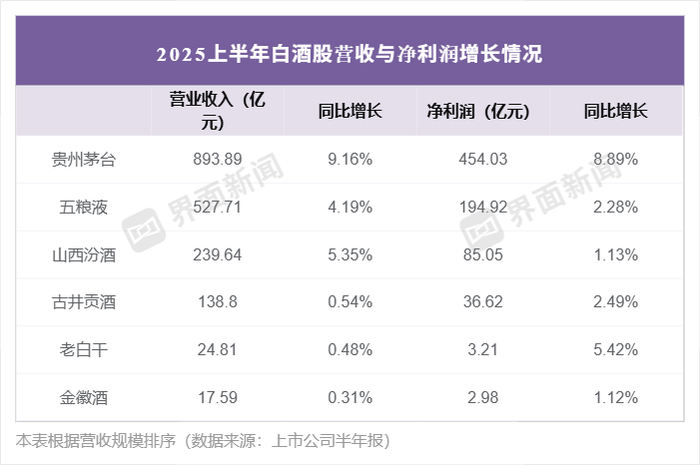

截至8月29日,全部A股上市公司半年報披露完畢。貴州茅臺完成了此前制定的業績增長9%目標。與2024年相比,茅臺出現了增速放緩,但仍維持住增長勢頭。

然而,界面新聞統計了20家A股白酒上市公司及港股珍酒李渡共21家公司的數據,今年上半年有15家企業業績下滑,僅有6家保持了營收與凈利潤增長,“雙增長”企業包括貴州茅臺、五糧液、山西汾酒,它們也分別是營收規模的前三名,屬于全國性名酒。

受到政策面、消費環境等多重因素影響,區域性白酒的日子則顯得不好過。多家企業出現營收與凈利潤下滑,甚至是小幅虧損。白酒板塊出現明顯回調,行業需要信心提振。

9月1日晚,貴州茅臺發布公告,當日該公司控股股東茅臺集團通過集中競價交易方式,增持6.78萬股公司股票,占公司總股本的0.0054%,增持金額約1億元。

界面新聞梳理公開資料得知,此前貴州茅臺共進行過4次增持,分別發生在2010年5月其股價震蕩走低時;2012年12月白酒行業遭遇塑化劑危機時。之后,2013年9月–2014年3月,該集團再增持191.5萬股。最近一次增持則發生在2023年2月,該集團增持15.45萬股,增持金額約為2.79億元。

酒業分析師肖竹青指出,茅臺集團過去僅有的4次增持,均發生在該公司估值或行業景氣度的低谷期。通過控股股東增持可階段性封死深跌空間,提升板塊防御屬性,同時也可進一步增強話語權,為未來可能的分紅率上調或股權激勵預留空間。

另一方面,貴州茅臺也在回購股份。8月29日,貴州茅臺公告稱,自2025年1月2日首次回購以來,該公司8個月已完成回購股份,實際回購股數為392.76萬股,占總股本的0.3127%,回購價格區間為1408.29元/股—1639.99元/股,使用資金總額60億元。本次回購股份392.76萬股將全部用于注銷并減少該公司注冊資本。

界面新聞記者以投資者身份致電貴州茅臺董事會秘書辦公室,“我們此前第一期回購已經完成,同時也承諾過后續還將有回購”,茅臺方面表示。

界面新聞此前通過茅臺方面了解到,該公司一直在關注市值管理工作。2024年9月茅臺就曾披露回購案公告,到2025年5月,貴州茅臺已回購3,310,085股,累計回購金額已超過50億元。據4月8日公告,該公司已著手起草新一輪回購股份方案。

貴州茅臺再次重返A股最高股價之位,它是否值得這個數據?

市盈率指得是股票價格除以每股盈利的比率,用來衡量股票估值是否合理。市盈率越高,可能表示股票被高估,或者市場對其未來增長有較高預期。 9月3日盤后,貴州茅臺的市盈率(TTM)為20.62,寒武紀則高達526.76。

但從這一指標來看, 茅臺相對低的市盈率意味著股票價格相對于公司的盈利能力較低,可能表明股價被低估,具有較高的投資價值潛力。

另一方面,今年8月貴州茅臺發布半年報后,券商研報也對于貴州茅臺表達了較為積極的態度。

中原證券分析師關注到貴州茅臺上半年營收增長放緩,存貨周轉天數上升,以及各檔次產品毛利率回落的情況,但仍維持“增持”評級 ,并預測該公司2025、2026、2027年的每股收益分別為73.32、79.20、85.67。

天風證券研報則指出,貴州茅臺25H1業績符合預期,全年目標實現可期,維持“買入”評級。

據券商研報統計,截至中報發布,近90天內共有37家機構給出貴州茅臺評級,買入評級32家,增持評級4家,中性評級1家;機構目標均價為1952.77。

除了關注貴州茅臺在資本市場的表現,對于傳統消費品企業來說,更重要的還是通過產品銷量帶動業績提升。

進入下半年,貴州茅臺在產品方面動作頻繁。例如,發布與貴州當地旅游資源結合的“黃小西吃晚飯”系列文創產品;針對即將到來的中秋消費場景發布茅臺中秋禮盒。

此外,8月28日茅臺1935宣布上新,其定價為998一瓶,目標仍為高端的千元價格帶。與2022年問世的老款茅臺1935相比,每瓶便宜了190元。

茅臺1935是貴州茅臺旗下的百億級大單品。據茅臺時空消息,它在上市首年銷售50億元;2023年銷售達到110億元;2024年完成銷售120億元。通過這一數據可以看出,雖然茅臺1935銷售額在增長,但增速出現放緩。

此外,市場中,茅臺1935也出現了價格倒掛,這不利于它在同價格帶直面五糧液進行競爭。2023年以來,名酒大單品價格倒掛已經成為了行業內普遍現象。

2025年6月,中國酒業協會發布的《2025中國白酒市場中期研究報告》顯示,在庫存攀升背景下,上半年頭部酒企控貨穩價動作密集,其中800-1500元價格帶倒掛最為嚴重,500-800元價格帶產品生存最為困難,主銷價格帶由300-500元向100-300元下沉。

在面對供求關系變化,產品價格倒掛時,酒企主動應對的做法就包括控貨穩價和產品結構升級。

整體來看,貴州茅臺已經在行業深度調整期打出了一套圍繞市值與產品的“組合拳”,不過,未來的終端動銷情況與價格體系維護將會影響茅臺的業績和股價。

進入9月,氣溫回落疊加傳統佳節到來,白酒將進入銷售旺季,以貴州茅臺為代表的白酒企業將接受市場的檢驗。