界面新聞記者 | 田鶴琪

今年上半年,國內四大城燃龍頭業績承壓。

港華智慧能源(01083.HK)成為唯一實現凈利潤增長的企業,但增幅只有2%;新奧能源(02688.HK)、華潤燃氣(01193.HK)、昆侖能源(00135.HK)凈利潤均出現不同程度下滑。

其中,港華智慧能源上半年營收為104.37億港元(約合95.55億元人民幣),同比下降0.6%;歸屬于股東凈利潤增長2%至7.58億港元(約合6.94億元人民幣)。

昆侖能源上半年營收975.43億元,同比上漲4.97%;歸屬于股東凈利潤31.61億元,同比下跌4.36%。

新奧能源上半年營收556.73億元,同比上漲2%;歸屬于股東凈利潤24.29億元,同比下跌5.6%。

華潤燃氣上半年營收497.85億港元(約合455.79億元人民幣),同比下跌4.4%;歸屬于股東凈利潤24.03億港元(約合22億元人民幣),同比下跌30.5%,凈利降幅居四家之首。

今年上半年,國內天然氣市場受到多重因素影響,包括氣溫偏高、制造業PMI復蘇緩慢、歐美天然氣價格上漲及美國關稅問題等,整體表現疲軟。

同期,中國天然氣表觀消費量2119.7億立方米,同比下降0.9%。這直接拖累了城燃企業的燃氣銷售收入增速。

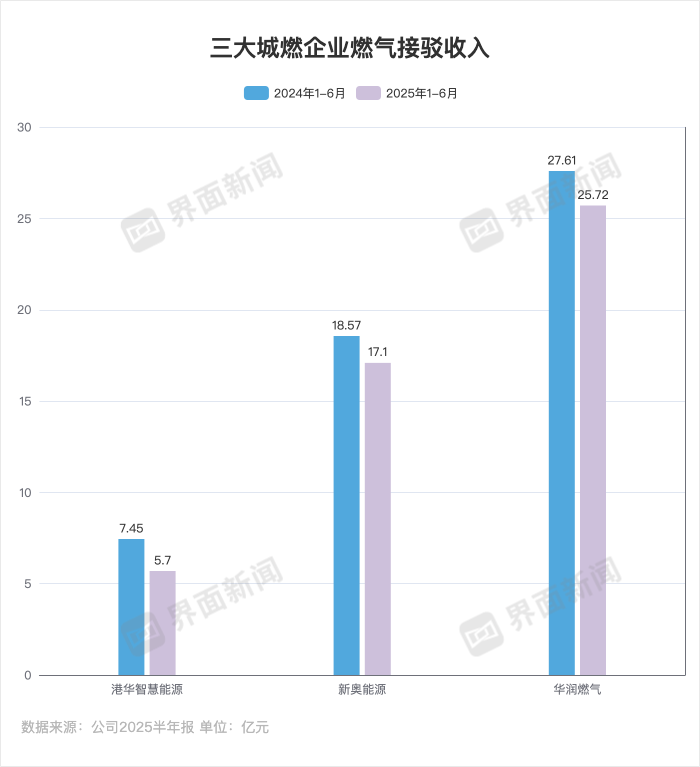

此外,據界面新聞梳理,有燃氣接駁業務的港華智慧能源、新奧能源、華潤燃氣,上半年燃氣接駁收入均出現同比下滑。

具體看,華潤燃氣上半年五大業務板塊收益均下滑。其中,作為核心業務的銷售及分銷氣體燃料及相關產品,營收為442.98億港元,在總營收的占比為89%,同比下降3.5%。

上半年,華潤燃氣共銷售207.6億立方米天然氣。其中,工業銷氣量94.5億立方米,同比下降2.2%,占集團銷氣量的45.5%;商業銷氣量48.8億立方米,同比下降2.6%,占比為23.5%;居民銷氣量60億立方米,增長4.2%,總比為28.9%。

期內,該公司零售氣量因暖冬及工商業用氣需求減弱,同比降 0.9%,售氣毛差同比增1分至每方0.55元,仍屬預期之內,但因為經營費用仍有上升,導致燃氣銷售分部經營利潤同比降14%。

因反壟斷監管趨嚴,華潤燃氣上半年綜合服務營業額14.5億港元,同比下降18.1%,分部溢利5.9億港元,同比下降22.6%。

綜合服務是指銷售燃氣器具、相關產品以及延伸服務。華潤燃氣認為,該業務未來仍有巨大發展空間,成為本集團重要業務組成部分。

同時,房地產市場疲軟,導致新增接駁需求天花板顯現。華潤燃氣接駁收入占比從5.8%降至5.6%,新房接駁用戶達66.7萬戶。

交銀國際近期發布研報指出,華潤燃氣上半年盈利降幅,遠低于市場預期的中單位數跌幅。雖然業績低于預期,華潤燃氣仍增加中期派息20%至0.3港元。

交銀國際預期該公司2025年全年零售氣量同比增1.1%,下半年同比增3%,售氣毛差為每方0.55元,新增居民接駁量預測下調至210萬戶,綜合服務收入同比增5%,預期公司2025全年盈利同比降7.3%。

在布局新能源業務方面,該公司上半年新簽約分布式光伏項目71個,預計裝機規模63 MW;新簽約分布式能源項目35個,預計裝機規模127 MW;新簽約交通充能項目107個,預計裝機規模109 MW。

昆侖能源上半年四大業務板塊營收呈“兩漲兩跌”的局面。

天然氣銷售板塊營收上漲6%至800.78億元,LPG銷售板塊上漲1.03%至130.2億元,LNG加工與儲運板塊下跌1.6%至43.71億元,勘探與生產板塊下跌15.9%至0.74億元。

其中,勘探與生產板塊營收大幅下滑,主要受國際原油價格下跌影響,昆侖能源平均實現原油銷售價格從去年的67.77美元/桶下降至62.88美元/桶。

該公司上半年新增五個城燃項目,分布在內蒙古、山東和貴州三個省份。實現天然氣銷量290.95億立方米,同比增長10.05%,其中零售氣量166.66億立方米,同比增長2.23%。新增用戶39.88萬戶,累計用戶達1685.26萬戶。

新奧能源五大業務板塊則呈“三漲兩跌”的局面。

截至今年6月底,新奧能源實現天然氣零售銷售量達129.53億立方米,同比增長1.9%,收入同比增長1.2%至304.32億元,毛利同比下降1.5%至30.92億元。

天然氣批發業務同比提升17.2%至144.67億元,業務規模持續擴大,但受供應充裕及宏觀經濟疲弱影響,批發價格承壓,毛利同比由盈轉虧0.15億元。

工程安裝業務繼續受房地產下行壓力影響,收入、毛利較去年同期分別下跌7.9%、0.5%,至17.10億元、8.2億元。

今年上半年,新奧能源推進電力市場業務。通過“源-網-荷-儲-售”模式新增光伏并網324.46兆瓦,累計運營988.98兆瓦,儲能并網45.75兆瓦時,累計運營140.75兆瓦時。

然而,受宏觀經濟及客戶負荷影響等因素,泛能銷售量為197.64 億千瓦時,與去年同期基本持平,加之能源價格下降、客戶結算模式優化等因素,實現收入69.08億元,同比下降16%。

新奧能源智家業務實現收入及毛利21.56億元、14.7億元,同比分別增長3.7%、4.9%。

作為唯一凈利增長的港華智慧能源,將業績上漲歸因于可再生能源業務持續增長和燃氣業務利潤維持穩健等。

該公司上半年可再生能源業務凈利潤增長5%至1.72億港元。截至 2025年6月底,累計光伏并網2.6吉瓦,工商業儲能累計并網260兆瓦時。

此外,在去年成功發行首期資產支持專項計劃(類REIT)產品的基礎上,該公司今年上半年發行了“零碳智慧2期” REIT產品,兩期成功融資10億元,進一步增加現金流及再投資能力。募集的資金將繼續用作投資可再生能源項目。

城市燃氣業務方面,上半年公司客戶數量增加38萬戶。通過順價工作,城市燃氣綜合價差提升至0.57元人民幣/立方米。

港華智慧能源首次派發中期股息,財報顯示,公司宣布派發中期股息每股5港仙。