界面新聞記者 | 伍洋宇

界面新聞編輯 | 文姝琪

2024年年初的一天,小米AI眼鏡負責人李創奇發起了一場不太日常的對話。

他將一份文件拖進小米內部辦公軟件自己與雷軍的聊天窗口,一邊打下這樣一段文字:“……就智能化方向做了補充思考,相信眼鏡是可穿戴業務的重要戰略產品占位和補充。”

隨后,他敲擊了鍵盤上的回車鍵。

這份報告叫做《小米可穿戴業務在眼鏡品類的可行性思考》,同時也是小米今年首款AI眼鏡的立項背景與前提。彼時這個項目在內部還存在猶疑,李創奇如果想要繼續推進,就需要更高層面的認可與更大力度的支持。

雷軍的回復很快到來,他先是“pin”住了這份文件——這是一種醒目的提示,意味著發出“pin”動作這個人此刻的重視,等回頭審閱的時候可以隨時找到——接著雷軍馬上說,“你跟九堂(小米集團參謀長)和張雷(小米手機部副總裁、可穿戴部負責人)仔細對一下。”

這對整個小米AI眼鏡項目組而言,意義都相當明確了。盡管此前已經試水“眼鏡相機”和“音頻眼鏡”兩種產品形態,但這是“AI眼鏡”的概念首次在小米確立,內部很快正式立項。

一旦某個創業賽道熱鬧起來,外界就習慣用“百X大戰”的說法來體現它的火熱。經歷百團大戰、百模大戰等激烈場面之后,互聯網世界正在討論的新概念是——“百鏡大戰”。

引線是從扎克伯格的公司燃過來的。2023年9月,憑借第二代Rayban-Meta眼鏡,Meta洗去了第一代Ray-Ban Stories的失敗經歷。

這款集成了Llama模型,擁有實時翻譯、語音問答等AI應用,兼顧音頻和拍攝功能的智能眼鏡,以299美元的售價、48g的重量以及樸素的墨鏡外觀打動了市場——不足一年便全球售出100萬副,成為這個領域有史以來第一個也是迄今唯一一個大爆款。

這對嗅覺十分靈敏的國內科技企業們是個巨大的刺激。從初創團隊到AR/VR企業,從手機廠商到互聯網巨頭,無一不是擺出一副爭搶入局的姿態。

它們都在搏一個機會:AI眼鏡究竟會不會是智能手機之后又一個消費級入口?

搶灘登陸,等待拐點

2022年底,ChatGPT橫空出世,小米可穿戴部進行過一項有關大模型產品應用的研究,其中一條結論是,未來的智能硬件產品必須能看、能聽、能感受。

從后兩個要求反推,廠商有很多傳感器和身體部位可以設計(例如耳機、手環等),但回到第一條,就只剩下眼鏡,因為視力的入口具有唯一性。

阿里也有類似判斷。夸克AI眼鏡在WAIC2025上發布技術進展,負責人阿里巴巴智能信息事業群終端業務負責人宋剛認為,AI眼鏡會是智能穿戴方向最重要的產品形態,它將成為人類另一雙“眼睛”和“耳朵”,具備極強的場景穿透能力。

“眼鏡一定會成為下一代人機交互的‘感官中樞’,這將催生個人數據量的急劇爆發。”宋剛說,“它有望成為繼智能手機之后最重要的個人移動入口。”

但AI眼鏡正在等待自己的拐點。

這個拐點是在供應鏈真正成熟后,由銷量體現。“3年、500萬臺”是小米曾下過的一個判斷。越過這個拐點,AI眼鏡的戰略地位才會更加明確,如果遲遲未到,它也可能回到“電子玩具”的領域。

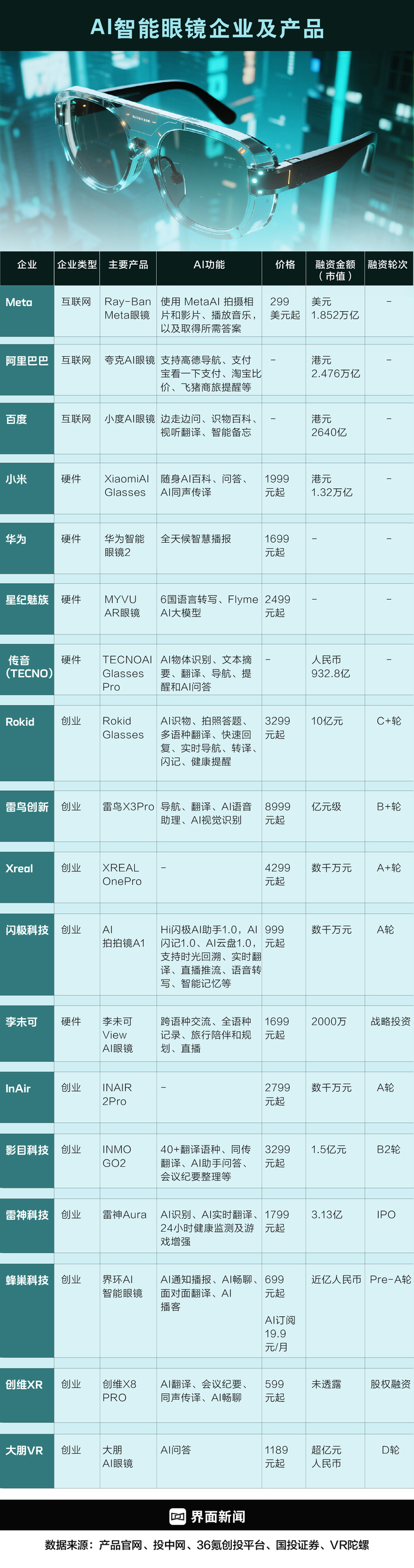

盡管百鏡大戰還未真正興起,但入場者生態已經極為龐大和豐富。互聯網大廠中有阿里、百度,手機廠商有華為、小米,還有雷鳥、Rokid等AR/VR企業,以及閃極、In Air、蜂巢科技、李未可、影目科技等一眾創業公司。

看準方向之后,“搶時機”成為了很多競爭者的共同心態。

小米AI眼鏡立項之后代號“O95”,除了張雷、李創奇這樣的核心位,很多成員是一邊推進一邊根據需求從其他部門抽調。

張雷和李創奇找到對方部門老大就說,“我要這些人,你認為誰合適,趕緊給我撥人。”

“O95”先后從內部引入了項目經理、產品經理、軟件工程、硬件工程等,又從外部借調了相機部、小愛等部門員工,以及核心的合作伙伴。項目正式啟動后人數呈指數級上升,高峰時期有上千人參與運作。

辦公室也是臨時開辟的。在小米科技園區某棟建筑的5層,團隊找到一個過去用來做手機測試的備件倉庫,收拾出來后把它命名為“小黑屋”,幾十人就這么駐了進去,其他人則每天絡繹不絕過來對需求。

創業公司大概只會更加急迫。閃極是一家從充電寶跨入AI眼鏡領域的公司,過去切中的是充電寶市場前10%的用戶。“但我們天花板很低,如果只做充電寶的話,每年大概就是10個億出頭的銷售額。”閃極科技COO陳攀告訴界面新聞記者。

2021年,公司從投資機構補充了一批“彈藥”,CEO張波、COO陳攀等人開始著手尋找下一條核心產品線,Rayban-Meta就是在這期間進入了閃極的視野。

幾乎與小米踩在同一節奏上,接近2024年一季度末尾,閃極團隊終于梳理清楚了消費場景、用戶畫像、成本、定價等基本問題,決定入局。但與此刻正在悶頭干的小米不同,閃極搶在這年5月底率先召開了一場發布會。

回頭看,這是一場未有產品、營銷先行的發布會,作為最早有望復刻Rayban-Meta的公司之一,這的確為閃極吸引了一大波市場聲量,但公司的根本目的是向行業釋放兩個強烈信號:找錢,找人。

“AI眼鏡不是一個三五千萬就能完成的事情,我們還想再融一波錢。”這一年,閃極拿到了光遠投資、未來光錐、云天勵飛、綠洲資本等機構的A/A+輪融資,并在年內完成了交割。

“4個月內必須完成交割”成為閃極當時對投資機構一個硬性要求,團隊想要花更多精力在產品上,融資方面消耗的精力能少則少。

除此以外,團隊當時最缺的關鍵位是一個既懂AI又懂應用的人。張波和陳攀數次從深圳飛往北京才打動說服了這個人,消息最終在2024年11月正式公布——這就是后來加入成為CTO、擁有谷歌和字節核心AI崗位經歷、彼時正在零一萬物擔任聯合創始人的潘欣。

但多方因素疊加之下,閃極第一代“AI拍拍鏡”A1并不成功,甚至某種意義上是失敗的。陳攀坦言,團隊接受現實之余,還有機會彌補。

無法彌補的是錯失的時機。陳攀道出根本原因:對于一個只在充電寶領域小有名氣的小廠而言,想要觸及AI眼鏡這樣一個技術更前沿、市場規模潛力更大的品類只能提前占位。

“在后面想要再擠進來,很難。”陳攀說。

大小廠之爭

2023年的時候,李創奇就勸過很多做投資的朋友,不要投AI眼鏡。

因為在他看來,這就是給有穿戴生態的手機廠商以及掌握大模型和國民級App的頭部互聯網廠商準備的機會,有且僅有這兩種。“因為用戶需要的不是單個硬件,而是一整套服務。”

按照這個邏輯,蘋果、三星、華為、小米這類廠商的生態優勢只會越來越明顯,除非它們在權限方面可以做到完全兼容包并,否則獨立廠商不可替代的產品價值就變得有些模糊。

歌爾股份一名AI眼鏡產品經理也告訴界面新聞記者,在服務多家客戶之后,他個人最看好手機廠商做AI眼鏡,因為硬件基因強,從研發、供應鏈到質量管理有完整成熟的體系,跟手機的交互也可以穿透到最底層。

創業公司明顯對這個邏輯不買單。“10個朋友在一起,也許10個人用同一款手機,但不可能10個人戴同一副眼鏡。”陳攀說,它是那么有私人屬性、彰顯個性的一款產品,不像手機可以隨時放在褲兜里隱藏起來。小廠們深信,市場太大了,一定有自己的生存空間。

在閃極看來,未來三年內,AI眼鏡在硬件供應鏈上的差距一定會被拉平,“你能做出這個硬件來,我也能做得出來,不會有任何工程上的難題。”陳攀說。這跟In Air創始人黃海的觀點是一致的,中國硬件供應鏈是“開源”的。

不排除有一些細節的領先,可以建立在大廠的資源基礎之上。小米AI眼鏡的拍照速度,在一些用戶測試中是0.87秒,而閃極A1的對應值是接近2秒。這1秒多的差距,就是小米相機部與芯片供應商聯合調校的成果,一種不屬于小廠的能力配置。

陳攀說,閃極努努力可以達到1秒多,但這不是單一環節提升就可以達成的效果,要經過攝像頭、軟件算法、硬件算力一整條復雜的鏈路優化。可期待的是,這種優化能力最終可能被代工廠所掌握,因此也不存在絕對的壁壘。

軟件定位上,眾多受訪者指出,現階段的AI眼鏡是一個長在手機上的配件,所有交互最后都要回到手機上、回到應用入口上。

這沒有錯,但黃海認為,創業公司要跳出跟大廠同質競爭的局面,就必須擺脫“配件”思維,把AI眼鏡當作一個獨立個體來對待,構建一個有完整應用生態操作系統的智能硬件,提供足夠豐富的內容和交互——讓AI眼鏡有能力成為高頻行為路徑的終點,而不是過渡。

這件事的復雜度更高,但建立壁壘的可能性也更大。門檻過低的話,大廠進來就踏平了。

因此,閃極未來的重點將放在AI Agent這類軟件應用體驗上,團隊搭建了Loomo OS,為此投入了近四十人。In Air也建立了自己的空間操作系統,軟硬件團隊配比大致在2:1。黃海認為,就算大廠要切入做一套完全一樣的空間操作系統,也至少需要一年以上的時間。

AI應用未來會成為產品核心是所有人的共識,但現階段的差異化還很難建立起來。其核心能力集中在幾大方向,識別、整理、記憶、檢索和翻譯。

小米也曾挖空心思想要創新一款AI應用,但總在不斷尋找和不斷否定的過程中循環。因為現階段的AI應用更多是效率提升,無法創造出一個類似移動支付、短視頻平臺的機會,也就是業界等待已久的Killer App(殺手級應用)。

模型調用層面也難以拉開差距。幾乎所有廠商的思路都是一樣的,做一個集成不同模型接口的“中轉盒子”,根據用戶需求和模型表現評估,將不同問題拋給不同的模型。

李創奇認為,AI助手的當務之急是更懂人,而不是僅僅停留在工具調用和功能控制的角度。如果芯片和底層模型都加速進化,可以引入更多傳感器加深對人的感知,讓人類大腦的系統1(快思考)落在眼鏡端和手機端,系統2(慢思考)落在云端。

顯然AI眼鏡與其終極想象仍有距離。“如果說我們沖擊的是滿分,現在充其量也就是個60分。”李創奇說。

催熟供應鏈:賠本沒關系,先賺到吆喝

入局者們對供應鏈的整體判斷是相近的——“不成熟”。今年3月,在一場有行業管理部門參與的閉門會上,與會企業談及AI眼鏡行業目前最大的矛盾,是消費者預期遠超整個產業的能力。

這使得小米挑選供應商最終呈現出來的核心邏輯就是“選最貴的”。“這不是預設,我們市場上的方案幾乎全部看了,也都做了一遍評估,發現最貴的確實是最好的。”李創奇說。

創業公司很難照搬這個邏輯,或者說有時不被允許采用這個邏輯。閃極也曾想要選用高通的芯片,一項license(授權)費用就是100萬美金,這個錢閃極愿意投入,但掌握大量巨頭客戶訂單的高通卻沒有時間來服務他們。

這使得閃極最終決定國產化,以紫光展銳W517為基底。某種程度上,這的確是讓步。因為兩顆芯片在拍照、視頻這樣的高頻功能上,用戶體驗上的差別已經很直觀了。

“沒辦法,你只能讓步。”陳攀說,“你要么就等高通等一年,但市場會等你嗎?”

每家公司的第一代AI眼鏡產品,多少都是帶著“賠本賺吆喝”的心態出發的。在這背后,品牌方與代工廠之間產能和良率的磨合才是市場爆發前夜最重要的目標。

從去年年底開始,擅長供應鏈管理的小米陸陸續續下起了物料訂單。部分供應鏈備貨時間長達5個月。

但究竟備貨多少臺,國內沒有一個特別可靠的參考對象,小米只能從目標市場反推來建立一個銷量模型。

李創奇了解到,中國每年近視眼鏡需求超過2億副,其中90%的價格在千元以下,假設2千元以上占比3%-5%,就是大概一千萬副,小米如果吃下其中5%市場份額,就是50萬副。

“5%是一個比較安全的數字。”李創奇稱,“從生態鏈這么多年產品經驗看來,小米在一個市場中某一個價位段拿到20%都是有機會的。”

等到今年過完年回來,進入損益評估階段的時候,李創奇就意識到無論如何都會虧錢。

作為產品負責人,他曾想過說服定價2199元。懸而未決的價格直到發布會前一天才敲定,雷軍堅持用1999元,與第一代小米手機的價格相同。

李創奇回憶,首批備貨的小米AI眼鏡在幾天之內賣完,接著部分SKU開始缺貨。界面新聞記者從不同信源處了解到,這款產品到20天左右大約賣了10萬副。

產能的緊缺會造成斷貨哄搶的局面,如果產品體驗夠好,就可以撫平消費者的焦灼,反之也可能會成為公司未來要花更大力氣填補的坑。

隨著資金的進入,閃極在2024年下半年進一步擴充隊伍,拉升產品開發效率。在當年10月正式開模之前,團隊用近五個月時間完成了詳細的產品設計、硬件選型等等,并在12月正式進入瑞聲科技的產線。

其第一代產品“AI拍拍鏡”A1,由于占位時間夠早,在市場上頗有聲量,12月19日正式發布后在24小時內就售罄了5萬臺。

考慮到產能問題,團隊一度暫定了銷售頁面,中間幾個小時一直在糾結是否要再次開放鏈接。A1的第一期產能規劃是日產400臺,公司原本打算良率達到91%再啟動產能擴張到日產千臺,但這個良率目標沒能及時達到。

在銷售端的勸說下,鏈接再次開放,閃極A1最終拿到了10萬左右訂單。只不過,因為產品本身及產能問題,訂單交付周期拉得過長,社交平臺上也堆積了一定用戶體驗方面的負反饋。

這當中有創業公司為搶占市場、開荒供應鏈的急迫和妥協,也有產品上企業認知與用戶認知的偏差,但公司只能為試水的第一代產品買單,并在下一代產品上試圖挽回。

這也是新品類進入市場時必須經歷的磨合。強如小米的影像團隊,調校出來的拍照效果仍有大批用戶在社交平臺上詬病,這只能靠一代代產品去填、去追。

風口雛形初現后,核心零部件的成本在下降,供應鏈各環節對AI眼鏡品類的重視度在提升。據界面新聞記者了解,在小米入局后,主控芯片的價格降了約四成。歌爾、立訊、藍思、龍旗等一眾代工廠,在BU(事業部)層面的積極性也比以往更強。

有了這些條件之后,廠商才有基礎去企及更高目標。對很多人而言,第一代產品都做得隱忍而克制。

回顧小米AI眼鏡的整個進程,李創奇更愿意用“有所保留的平衡”來形容,因為很多激進、冒險的設計需要很大投入,在一個還沒有被證明的賽道上面如此投入是有風險的。

這種平衡注定會體現在巨頭們有關AI眼鏡的戰略與戰術上。從戰略上來說,公司必須卡位這個潛在的面向下個時代的入口級機會,但在戰術上,第一戰必須在打得漂亮的同時,不能完全不計成本的投入。

“我至少要確保它不犯錯誤。”李創奇說。

(界面新聞記者周末對本文亦有貢獻)