界面新聞記者 趙陽戈

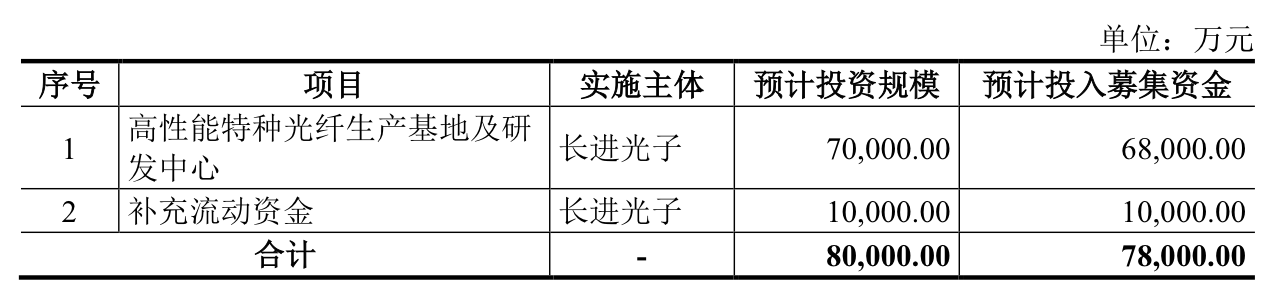

特種光纖企業武漢長進光子技術股份有限公司(以下簡稱“長進光子”)提交科創板IPO申請,計劃募資額為7.8億元,引發市場關注。實控人李進延是華中科技大學博士研究生導師,于今年5月正式全職加入公司。

長進光子依托高校資源,在特種光纖領域實現關鍵技術突破。然而,公司也面臨產品結構單一、原材料對外依賴、主力產品價格下滑,以及客戶集中度較高等挑戰。此番沖擊科創板,公司將直面監管與市場的雙重審視。

技術攻關階段受讓華中科技大學發明專利

長進光子成立于2012年7月,是一家專注于摻稀土光纖等特種光纖的研發、生產和銷售的企業,產品廣泛應用于先進制造、國防軍工、光通信等領域。

特種光纖是指區別于常規通信光纖,具有特殊材料和結構,從而具備特殊性能和用途的光纖,其中摻稀土光纖用于產生特定波長激光和放大光信號,推動實現高功率、高性能的激光輸出,或長距離、大容量、高速率的光信號傳輸。

2022年至2025年一季度,長進光子的營業收入分別為1.08億元、1.45億元、1.92億元、4472.99萬元,同時期歸母凈利潤穩步增長,分別為3678.17萬元、5465.65萬元、7575.59萬元、1518.27萬元。2025年一季度末公司的資產負債率(合并)12.69%,一季度主營業務的毛利率68.7%,經營活動產生的現金流量凈額1790.58萬元,研發投入占比21.32%。

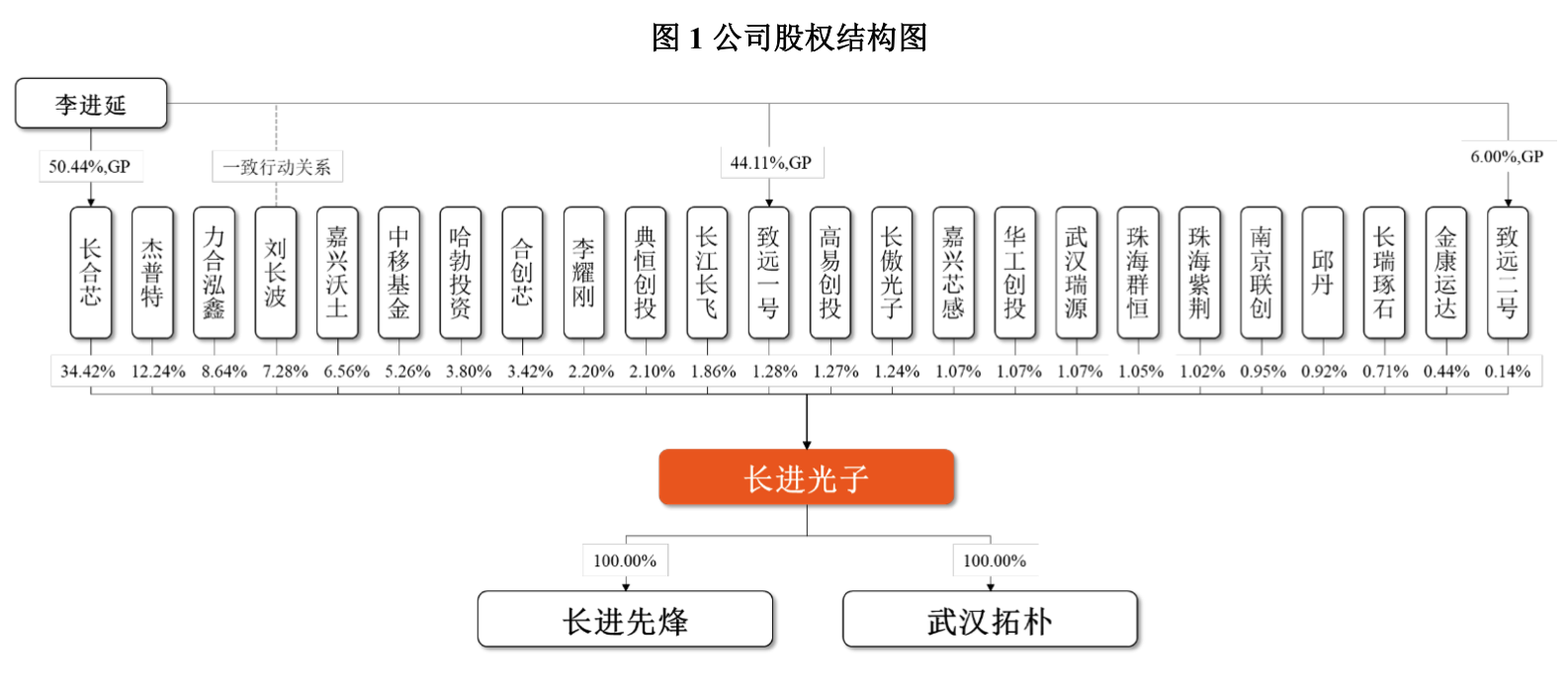

長進光子實際控制人李進延在特種光纖領域擁有二十余年研究經驗,2008年11月至今,其任華中科技大學武漢光電國家實驗室(2017年更名為武漢光電國家研究中心)教授、博士生導師(已于2025年7月辦理離崗創業),2020年5月至今,任公司董事長。

除李進延外,長進光子還有不少高管擁有華中科技大學背景。諸如公司董事、副總經理兼財務負責人李海清,畢業于華中科技大學,任職過上述武漢光電國家實驗室的高級工程師;董事、副總經理兼制造總監王一礴,畢業于華中科技大學,曾于華中科技大學從事博士后研究;另外,獨立董事郭煒,目前依然是華中科技大學管理學院會計系教授;以及董秘戴彬、激光研發部部長徐中巍,均畢業于華中科技大學;研發總監褚應波、運營總監陳瑰、研發總監胡雄偉、市場總監廖雷,均曾于華中科技大學從事博士后研究。

長進電子目前所持有的42項授權專利中,有6項核心發明專利(序號30至序號35)系2017年末從華中科技大學受讓而來。正是在這批專利的基礎上,長進光子才在技術攻關階段初步構建起特種光纖的設計、生產與測試技術體系。

主力產品摻鐿光纖價格承壓,原材料有對外依賴

需要指出的是,盡管長進光子的摻稀土光纖(貢獻收入約88%)在國內占據主導地位,但產品結構也顯得單一,其中摻鐿光纖的收入占到五成以上。

長進光子的競爭對手,諸如美國Nufern公司、nLIGHT公司、OFS公司以及英國Fibercore公司,均經歷了二十年以上的發展,這些企業不僅產品門類齊全,還已延伸至下游模塊與器件領域,對長進光子的技術形象與市場拓展構成壓力。“可能影響下游客戶對公司技術水平及供應能力的評價”,長進光子對此表示。

為鞏固技術優勢,長進電子持續加大研發投入。2022至2024年研發費用合計6785.07萬元,占三年營收的15.27%。2025年一季度的研發費用占比更上升到21.32%。研發團隊規模從2022年的17人擴充至40人。截至最近披露,公司共有11項在研項目持續推進。

界面新聞還注意到,公司主力產品摻鐿光纖的銷售單價呈逐年下降趨勢,2022年至2025年一季度分別為26.94元/米、24.32元/米、21.94元/米和20.93元/米。長進光子解釋,價格下調一方面是響應客戶降本需求,另一方面是由于低單價產品銷量占比提升。

與此同時,上游方面,長進光子原材料采購自境外廠商比重不低。

根據公開信息,長進光子主營業務成本里近六成是直接材料,即各類石英管材、光纖涂料、稀土及化學品等。但是,石英管材主要供應商蘇州盛吉和安徽盛基為境外廠商的授權代理商;光纖涂料的主要供應商湖北吉佳力為公司采購境外光纖涂料的進口服務商,舒權貿易為境外廠商的境內銷售公司。

2024年,公司進口石英管材、光纖涂料金額占同類型原材料采購金額的比例分別約為68%、35%,存在一定的供應鏈風險。盡管公司正在推進原材料國產化替代,以抵消部分價格下降對毛利率的負面影響,但外部供應商波動仍可能對其生產成本及毛利率帶來沖擊。

根據長進光子的測算,假設公司2024年度主營業務收入不變,若主營業務毛利率分別減少5%、10%、15%,利潤總額將相應下滑11.30%、22.59%、33.89%。

杰普特:重要股東兼核心客戶

界面新聞研究顯示,長進光子客戶集中度較高。2022年至2025年一季度,前五大客戶銷售占比分別為88.03%、82.26%、73.19%和72.41%。2025年一季度主要客戶包括銳科激光(300747.SZ)、創鑫激光、杰普特(688025.SH)等知名企業。

這一客戶結構的形成,與外部環境密切相關。受美國出口管制政策影響,摻稀土光纖被列入限制清單,導致國內激光器廠商面臨供應鏈風險。長進光子憑借受美國出口管制的摻鐿光纖及6kW以上高功率摻鐿光纖的本土化生產銷售,成功進入銳科激光、杰普特等主流廠商供應鏈。

杰普特不僅是長進光子的重要客戶,同時還是第二大股東,直接持股12.24%。公司董事吳檢柯現任杰普特副總經理兼董事會秘書。

杰普特與長進光子的合作始于2019年,次年5月杰普特便決定增資入股,成為公司關聯方。

報告期內長進光子對關聯方杰普特的銷售收入分別為1988萬元、1494.68萬元、1778.82萬元、419.52萬元,占當期營業收入比例分別為18.37%、10.34%、9.28%、9.38%。

需要指出的是,長進光子向杰普特銷售主要產品的價格低于無關聯第三方客戶。公司解釋稱,對其銷售價格偏低主要源于采購規模因素,近年來銷售毛利率與對其他主要激光器客戶平均水平相當且變動趨勢相同,定價具有公允性。

鑒于關聯交易屬性,交易公允性接下來有可能成為監管問詢的關注點。