文|張水華 竇文雪

編輯|子夜

最近幾天,361度的直播間常常掛著三個醒目的大字“已解約”,直播彈幕的言論也逐漸恢復了正常。

據澎湃新聞在9月3日的報道,基于雙方發展路徑的調整,361度與張水華的合作已暫告一段落。張水華的個人短視頻賬號主頁也刪除了“路跑簽約品牌361度”的字樣。

圖源361度官網

如今,害怕再丟銷量的361度在直播間掛著“已解約”的三個大字,生怕這一事件的余溫還會對品牌的銷量和品牌的形象造成影響。

對于361度而言,品牌美譽度十分重要,這不僅影響銷量,還會影響資本市場的態度。

近期,在361度發布了一份今年上半年營收凈利雙增的財報之后,其股價卻遭遇滑鐵盧,一度跌超12%。

性價比的故事往往不被資本長期看好,再加上361度財報后中透露出了一些信號,其已經面臨增速放緩、兒童服裝業務量價雙跌的情況。

在其他競爭對手都已經完成高端化、差異化轉型的當下,361度的性價比路線還有多少發展潛力?面臨激烈的競爭,361度還如何求增長,這些都是它要回答的問題。

1、與“最快女護士”解約,361度陷入一場輿論風波

一句話引起一場輿論風波,或許張水華和361度都沒想到。

在張水華沒有發布爭議言論之前,頭上有著“最快女護士”的光環,公眾對于護士這個職業大都有天然的好感,也知道這個群體的辛苦,張水華能夠利用業余時間鍛煉,還能拿到名次,本是一件值得欽佩的事。

但問題就在于,張水華面對鏡頭時說出的言論,卻引起爭議。

后續,網友們繼續深挖張水華今年的參賽記錄,發現她頻繁參加馬拉松比賽,馬拉松比護士更像她的主業,再加上她還簽約了經紀公司、是361度的代言人,這也讓很多網友對她產生質疑,并進一步將火力轉移到了361度的身上。

實際上,361度找到張水華這樣的素人精英跑者做代言人,本是一種契合當下市場環境的選擇。

這幾年,戶外運動生態中充滿著消費的機遇,各項全民參與的賽事逐漸在社交平臺中擁有較高的討論度。

尤其是跑步這類對專業化裝備要求不高、參與成本低、有極強普惠性的運動,更是吸引了很多關注,近幾年在各地廣泛開展的馬拉松比賽,是最受大眾關注和參與的賽事。

根據第一財經商業數據中心發布的報告,2024年10月至2025年3月期間,上海馬拉松抖音平臺的互動量達到了9.9億次,有90個以上的認證跑步運動員入駐抖音,高客單爆款新品同比增長了89%。

其中,素人精英跑者在運動社群中擁有極強的影響力,品牌選擇這類人士做代言,從某種意義上來說比請明星代言更有性價比。

一方面,這類代言人更貼近大眾以及其所在的跑友圈層,相比請體育明星做代言,會讓品牌與消費者之間的距離更近,品牌產品的優勢也更有說服力。

另一方面,這類代言人的代言費用相比明星而言更低,采用這類代言人實則也符合361度接地氣、性價比的品牌定位。

從361度最新發布的2025年半年報來看,其不止簽約了張水華一個馬拉松運動員。算上張水華,361度共計有七個常在國內馬拉松比賽中獲得名次的代言人。

但如今,在張水華身上暴露出一個矛盾點,那就是素人一旦成為代言人,就成了品牌形象的投射,一旦“翻車”,也會拖累品牌。

如今,部分網友將張水華的職業看作是在立人設,361度則被視為幫助其“作秀”的幕后推手,這場出于更貼近消費者考量的營銷策略最終沒有產生此前所期待的效果。

此次事件,對于361度而言,有些雪上加霜。原本品牌力就較弱的361度,幾乎只剩下性價比的標簽,而這種品牌調性并不能讓資本市場興奮,在提升品牌力方面,恐怕361度還得多想想。

2、上半年營收凈利雙增,361度為何遭遇股價暴跌?

在上述事件發酵之前,361度就曾出現過股價大幅下跌的情況。

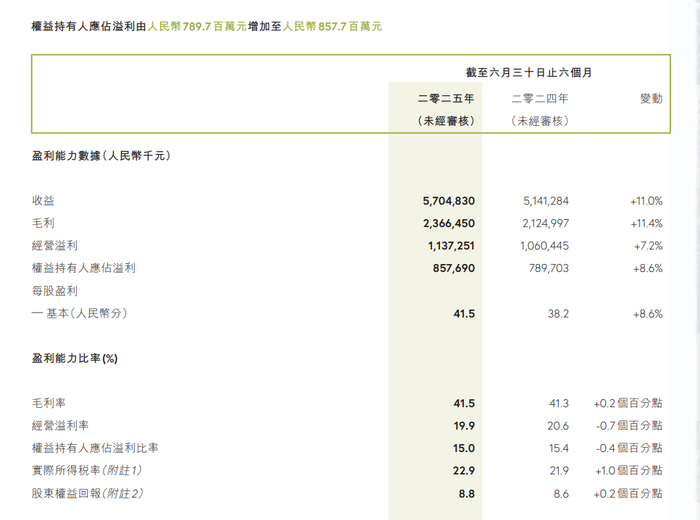

8月12日,361度披露了2025年上半年業績。報告期內,公司實現營收57.05億元,同比增長11.0%;實現凈利潤8.58億元,同比增長8.6%。

361度2025年上半年業績情況,圖源361度2025年半年報

但業績發布的次日,錄得營收凈利雙增的361度卻遭遇了股市崩盤。8月13日,361度盤中一度跌超12%,最終報收5.76港元/股,跌幅為9.29%,一日內市值蒸發12億港元。

對此,361度方面在對媒體的回應中表示,股價的大幅下跌與公司基本面無關。“我們與資本市場團隊充分溝通了解,此次調整主要受市場短期交易策略影響。公司昨日披露的財報數據符合預期。”

但從這份營收凈利雙增的財報中,也能看到一些隱憂。

可以看到,線上渠道營收增速高達45%的361度并沒有出現毛利率下滑的問題,今年上半年,公司的毛利率逆勢增長了0.2個百分點,來到了41.5%,公司線上渠道營收占比為31.8%,已經逐漸成為公司的主要收入來源之一。

但這或許是以價換量達成的結果。公司在2025年上半年的成人及兒童服裝平均批發售價分別下調了4.5%和6.3%,銷量增長了4.2%,推動成人鞋類及服裝產品毛利率分別同比上漲0.5%及1.1%。

但平均批發售價下滑幅度較高的兒童服裝業務反而沒有換來銷量。今年上半年,361度的成人服裝銷量同比上漲了6.3%,但兒童服裝卻出現了量價齊跌的情況,銷量同比下滑了1.5%。

在此情況下,361度服裝業務的整體營收也出現了下滑,從去年同期的21.4億元下降至21.23億元。

圖源361度2025年半年報

大力發展線上渠道還帶來了各項相關開支的增長。

2025年上半年,361度的銷售及分銷開支為10.37億元,同比增加了13.2%,銷售費用率為17.67%,同比增長了0.34個百分點。這一增長主要源于電商業務擴張:支付給電商平臺的傭金和費用同比增長45.3%至1.21億元,物流開支同比增長40.2%至1750萬元。

銷售費用率的大幅提升也進一步導致了公司的凈利率出現下滑,較上年同期的15.98%下滑至15.29%。

此外,361度的業績增速也在放緩。

今年上半年,361度的營收同比增長了10.96%,凈利潤同比增長了8.61%,均為近五年來最低。

可見,大力布局線上、走性價比路線的策略,給361度帶來穩定業績的另一面,是品牌的成長性正在受到市場的懷疑。

3、市場競爭激烈,361度的性價比策略還行得通嗎?

鞋服賽道整體趨勢向好的另一面,是行業的競爭將更加激烈。

自今年以來,國內四家運動服飾品牌企業的股價都有不同程度的增長。

其中,安踏體育的股價從2024年年底的75港元左右,最高曾增長至接近110港元;李寧從2024年年底的15港元左右,增長至當前的20港元左右;特步從2024年年底的5港元左右,增長至當前的6港元左右。

市場中也多有看好運動服飾類品牌的聲音,甚至在今年第一季度,行業還曾出現過服飾銷售額均價同比增長的情況。

例如國信證券曾在研報中表示,2025年第一季度,運動服飾的銷售額同比增長了11.7%,均價同比增長了7.2%,戶外服飾銷售額同比增長54.3%,均價同比增長31.5%。

這兩年,361度主要依靠性價比戰略突圍。

據華泰證券統計的安踏、李寧、特步、361度四家在天貓官方旗艦店的價格帶布局數據,截至2024年8月23日,361度200元以下產品占比高達52.2%,在“200-400元”“400-600元”“600-800元”“800元以上”這四個價格帶,361度的產品占比分別為42.4%、3.7%、1.3%和0.4%。

在高性價比的打法之下,361度同時又在去年抓住了體育大年的機遇,不僅實現了百億營收,還一度成為四家國產運動服裝品牌中,增速最高的一個。

以2024年全年的財報為例,361度在這一年的營收總收入同比增長了19.59%;而安踏、李寧、特步國際的這一數據分別為13.58%、3.9%和6.55%。

在線下渠道的布局上,361度也幾乎是圍繞下沉市場布局。

截至2025年6月底,361度(大裝)、361度兒童的線下銷售網點數分別為5669、2494個,其中,位于三線及以下城市的占比分別為76%和67.5%,基本與2024年底數據持平。

但時至今日,僅僅只做性價比或許還不夠,因為這會讓企業的天花板受限。

361度已經給消費者建立了“性價比”、“實惠”的品牌心智,很難再推出高端產品。

而361度的競爭對手,正在建立更多元化的產品線,并向高端化進軍。

比如安踏是通過品牌并購實現了更多元化的發展。除了主品牌安踏之外,近年來安踏還納入了FILA、DESCENTE、KOLON SPORT等品牌。

除此之外,安踏旗下控股公司亞瑪芬體育的旗下,還有始祖鳥、薩洛蒙等品牌在高端戶外市場占據重要地位。

特步在高端市場中也有布局,其在2024年1月完成了對索康尼、邁樂兩個品牌的收購,兩個品牌一個是跑步運動品牌,另一個是戶外運動鞋品牌,特步的這個收購舉動一方面是為了布局高端市場,另一方面則是更加聚焦“跑步”這項運動。

相比之下,361度近幾年并沒有被查詢到有收購動作,其在今年的半年報中,也沒有提及“高端”二字,在對于未來的展望中,361度的側重點仍然在于“力求給予消費者極致專業性及高質價比的產品體驗”以及“鼓勵分銷商及授權零售商繼續開設更大規模店面及升級至最新形象店”上。

其他品牌都在多元化和高端化之路上打出了差異化,如果361度再不向上發力,建立更加多元化的產品線,就可能逐漸失去想象力。