界面新聞記者 | 陳慧東

9月5日,陜西省水電開發(fā)集團股份有限公司(下稱“陜西水電”)滬市主板IPO進程戛然而止。上交所稱,因陜西水電主動撤回上市申報材料,依據(jù)相關審核規(guī)則,決定終止對其主板IPO的審核。

陜西水電是陜投集團旗下清潔能源發(fā)電業(yè)務的唯一經營主體,位列省級上市后備企業(yè)名單第三位。公司于2023年12月30日向上交所遞交主板上市申請,整個過程歷時約20個月。

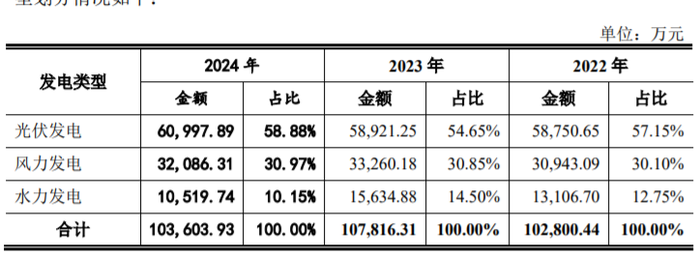

陜西水電主要運營的發(fā)電業(yè)務的類型劃分為光伏、風電、水電業(yè)務,其中,光伏發(fā)電占2024年總營收比重近六成。

界面新聞記者發(fā)現(xiàn),陜西水電的營收支柱光伏發(fā)電業(yè)務仍處在行業(yè)去產能階段,隨之而來是盈利能力不佳、現(xiàn)金流與負債的問題。

與陜西水電在股東背景、主營業(yè)務和經營規(guī)模上頗為相似的廣西北部灣陸海新能源股份有限公司(陸海新能),2024年3月主動撤回主板IPO申請,顯示出類似規(guī)模的新能源企業(yè)沖擊主板上市在目前監(jiān)管環(huán)境下困難加劇。

2024年扣非后凈利潤驟降近四成

陜西水電設立初期主要從事水力發(fā)電業(yè)務,也是公司名稱的來源。自2016年起,公司開始拓展布局光伏發(fā)電、風力發(fā)電業(yè)務。

招股書顯示,2022年度至2024年度,陜西水電的營業(yè)收入分別為10.3億元、10.82億元和10.6億元;歸母凈利潤分別為1.85億元、2.88億元和3.62億元;扣非歸母凈利潤分別為1.63億元、2.82億元和1.7億元。公司近三年營收復合增長率為5.44%。

可以看出,陜西水電近兩年營收增長受阻,2024年扣非凈利潤更是驟降近40%,盈利能力或存在不確定性。

從收入結構看,光伏發(fā)電業(yè)務常年占據(jù)陜西水電總營收的半壁江山,2024年,光伏發(fā)電業(yè)務營業(yè)收入占比達到58.88%;水力發(fā)電的營業(yè)收入從2022年的1.31億元減少至2024年的1.05億元。

界面新聞記者注意到,陜西水電盈利受阻的核心原因,在于其三大板塊業(yè)務均面臨電價下滑,其中核心的光伏業(yè)務還存在上網難、裝機規(guī)模排名墊底等問題。

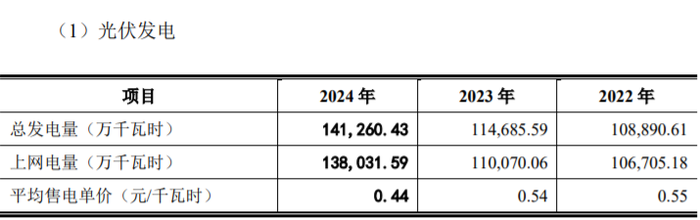

首先,光伏電價大幅下滑。

2022年至2024年,光伏發(fā)電的上網電量(萬千瓦時)分別為10.67、11.01、13.8;平均售電單價(元/千瓦時)0.55、0.54、0.44。

陜西水電稱,2024年,公司光伏發(fā)電業(yè)務平均售電單價明顯下降,主要原因為:新并網項目主要為平價項目,進一步拉低平均電價;所在區(qū)域新能源并網項目數(shù)量增加,因配套輸配電設備建設相對滯后及電網負荷等原因,電網調度及調峰導致,相關電力輔助服務市場分攤費用上升。

更重要的是,陜西水電的光伏裝機規(guī)模排名墊底,行業(yè)地位明顯不足。招股書顯示,截至今年6月末、今年末公司自有的投產裝機規(guī)模預計將分別達到294.00萬千瓦、426.88萬千瓦。綜合考慮同行業(yè)公司的發(fā)展情況,裝機規(guī)模排名將提高至第16名。

與其列出的6家競爭對手公司相比,陜西水電2024年凈利潤增速、年末裝機規(guī)模、光伏發(fā)電業(yè)務毛利率均處于倒數(shù)第二位置。

其次,總營收占比三成的風電業(yè)務也出現(xiàn)上網電量、平均電價下滑。

2022年至2024年,風力發(fā)電的上網電量(萬千瓦時)分別為6.67、7.32、7.09;平均售電單價(元/千瓦時)0.46、0.45、0.45。

再次,水電業(yè)務營收比重明顯下滑。

2022年至2024年,水力發(fā)電的上網電量(萬千瓦時)分別為4.44、5.46、3.62;平均售電單價(元/千瓦時)0.30、0.29、0.29。

陜西水電表示,公司水電站平均利用小時數(shù)受公司水電站所在流域來水量影響,2022年至2024年,公司水電站平均利用小時數(shù)分別為2957.10小時、3605.85小時和2397.07小時。這一數(shù)據(jù)也落后于全國水平,同期國內水力發(fā)電平均利用小時數(shù)分別為3412小時、3133小時和3349小時。2024年公司水力發(fā)電平均利用小時數(shù)有所下降,主要原因為當期公司水電站所在流域來水量較差。

最后,陜西水電財務狀況已現(xiàn)隱憂。

營收規(guī)模與現(xiàn)金流變動背離。2023年至2024年,公司營業(yè)收入分別同比增長4.99%、-1.96%,經營活動產生的現(xiàn)金流量凈額同比下降24.23%、52.52%,這表明其盈利質量不佳,賬面利潤未轉化為實際現(xiàn)金流入。

應收賬款高企。截止2024年末,公司應收賬款賬面價值達13.89億元,占流動資產的比例超過50%。應收賬款周轉率(0.82次)低于行業(yè)均值(1.02次),資金被下游客戶占用,影響運營效率。

公司資產負債率則上升至近三年高位。2022年至2024年,公司資產負債率分別為51.63%、56.54%、60.56%。

產能利用率不足

此次IPO,陜西水電計劃通過發(fā)行不超過4.28億股募集10億元資金,投向“陜投府谷250兆瓦光伏外送項目”。該項目預計2025年投產規(guī)模為12.58萬千瓦,截至2024年末升壓站等公用設施已建設完成,光伏陣列區(qū)組件安裝完成175MWp,累計并網173MWp,預計2025年6月完成全容量并網,建成后將實現(xiàn)年均發(fā)電量46,498.39萬 kW·h。

陜西本地一位券商人士向界面新聞記者表示,陜西水電IPO折戟的根本原因,在于目前光伏行業(yè)還處在產能過剩階段,公司光伏行業(yè)的產能利用率也不足,募投項目不具備合理性。另外,公司光伏、水電的業(yè)務模式單一,業(yè)績增長性不足。

招股書顯示,由于地區(qū)消納能力、技術條件限制、送出通道等電網設施建設滯后等原因限電,2022年至2024年,公司光伏電站棄光率分別為6.94%、8.63%和10.13%;風電場棄風率分別為5.21%、5.78%和6.56%。陜西水電稱,未來若出現(xiàn)用電需求降低、電網設施建設進展不及預期、區(qū)域輸送線路擁擠等情況而導致棄風、棄光率上升,將會對公司業(yè)務收入及利潤產生不利影響。