界面新聞見習記者|蔣習

今年以來,工業母機企業浙海德曼(688577.SH)股價不斷攀升。

若以今年1月8日的25.16元/股歷史低點為參照,至9月10日的最高點139.93元/股,浙海徳曼年內股價累計漲幅達456.16%。

截至9月18日收盤,同花順顯示,在工業母機概念股包含的105支股票中,該公司股價位居第一。

浙海徳曼是一家專業從事數控車床研發、設計、生產和銷售的高新技術企業。該公司于1993年起步,在工業母機領域并非行業新兵。

據官網信息,該公司現有高端數控車床、自動化生產線和普及型數控車床三大品類、二十余種產品型號(均為數字化控制產品),產品主要應用于汽車制造、工程機械、通用設備等行業領域。

工業母機,指用來制造機器的機器,是生產工業裝備的必要工具,通常特指機床。工業母機作為制造業的“心臟”,已成為當今世界科技競爭的關鍵領域。

與資本熱度呈現顯著反差的,卻是浙海徳曼持續承壓的盈利表現和償債能力。

主業疲軟,凈利潤連連下跌

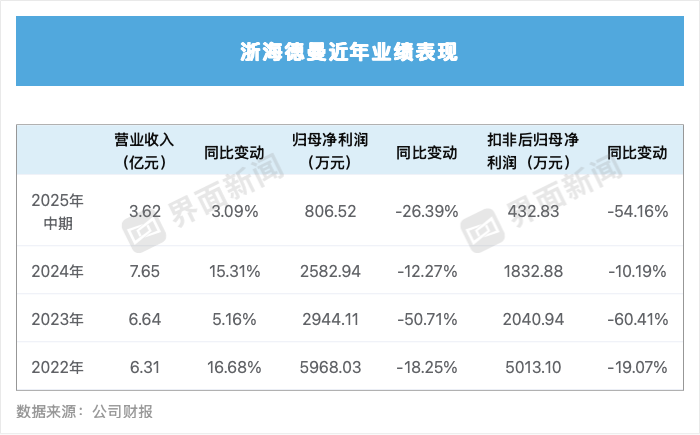

今年上半年,浙海徳曼實現營業收入3.62億元,同比下降3.09%;歸屬上市公司股東的凈利潤806.52萬元,同比下降26.39%;歸屬于上市公司股東的扣除非經常性損益的凈利潤432.83萬元,同比下降54.16%。

該公司解釋稱,其上半年流量機型銷售占比較大,流量機型的毛利低于其他機型,影響了整體毛利率水平,導致公司凈利潤下降。

但該公司并未披露上半年主營產品的毛利率數據。

事實上,浙海徳曼盈利疲軟并非短期現象。

界面新聞統計發現,浙海徳曼歸母凈利潤連續三年呈下滑態勢。2022-2024年,其歸母凈利潤分別為5968.03萬元、2944.11萬元、2582.94萬元,同比分別下滑18.25%、50.71%、12.27%;扣非后歸母凈利潤分別為5013.10萬元、2040.94萬元、1832.88萬元,同比分別下滑19.07%、60.41%、10.19%。

浙海徳曼在2024年度暨2025第一季度業績說明會上表示,由于近幾年公司高強度投入,固定資產折舊攤銷增長加快,影響了盈利水平,公司盈利能力尚處于爬坡中。

該公司在9月8日披露的投資者關系活動記錄表中表示,2024年,其市場策略是走量,同時新產品還在研發階段尚未產生經濟效益,2025年下半年到2026年新產品進入市場后,毛利率會相應提高。

更值得警惕的是,其經營活動產生的現金流量凈額為976.72萬元,較去年同期下滑62.63%。

經營活動產生的現金流量凈額直接反映了企業通過主營業務獲取現金的能力,是企業通過銷售商品、提供勞務等經營活動產生的現金流入與流出量的凈額。該指標反映企業經營活動的健康程度。

該公司表示,經營活動產生的現金流量凈額變動主要系報告期購買商品、接受勞務所需資金增加。具體來看,上半年浙海徳曼購買商品、接受勞務支付的現金6593.53萬元,同比增長105.10%。在銷售商品、提供勞務收到的現金同比增長22.77%的情況下,仍無法抵消該項支出對經營現金流的拖累。

現金危機,短期償債能力承壓

最新財報數據顯示,浙海徳曼的流動性狀況并不佳,短期償債能力承壓。

截至2025年6月30日,浙海徳曼貨幣資金余額僅為2709.8萬元,較上年末的1.9億元暴跌85.75%。

更為嚴峻的是其償債能力指標,現金比率僅為0.047。現金比率被視為衡量企業立即償還短期債務能力的最嚴格、最保守的財務指標。這一數據意味著,該企業可隨時取用的貨幣資金僅能覆蓋不到5%的短期債務。

通常情況下,現金比率維持在0.2-0.5之間處于適中水平。然而,對于重資產、周期性較強的行業而言,由于設備投資規模大、回款周期較長,企業往往需要保持相對更高的現金儲備,以增強應對行業下行風險的財務韌性。

對比其他工業母機企業,界面新聞通過Choice統計發現,現金充裕的公司如科德數控(688305.SH)和兆威機電(003021.SZ),現金比率分別為1.56、1.34;一般水平如秦川機床(000837.SZ)和創世紀(300083.SZ),現金比率分別為0.45、0.21;昊志機電(300503.SZ)的現金比率業較低,也有0.094。

那么,浙海徳曼的現金去哪兒了?該公司現金流量表顯示,上半年浙海徳曼經營活動產生的現金流量凈額為976.72萬元,而投資活動產生的現金流量凈額為-4439.66萬元,籌資活動產生的現金流量凈額為-5829.7萬元。

該公司指出,籌資活動產生的現金流量凈額變動主要因報告期分配股利金額及償還銀行貸款較去年同比增加。

由此推測,其現金減少的主因是償債和對外投資,在主業造血微弱的情形下,無法覆蓋支出。

競爭優勢不顯著,研發投入低于同行

浙海徳曼曾表示,其目前已經實現的自主核心技術包括主軸技術、伺服刀塔技術、伺服尾座技術、熱補償技術。

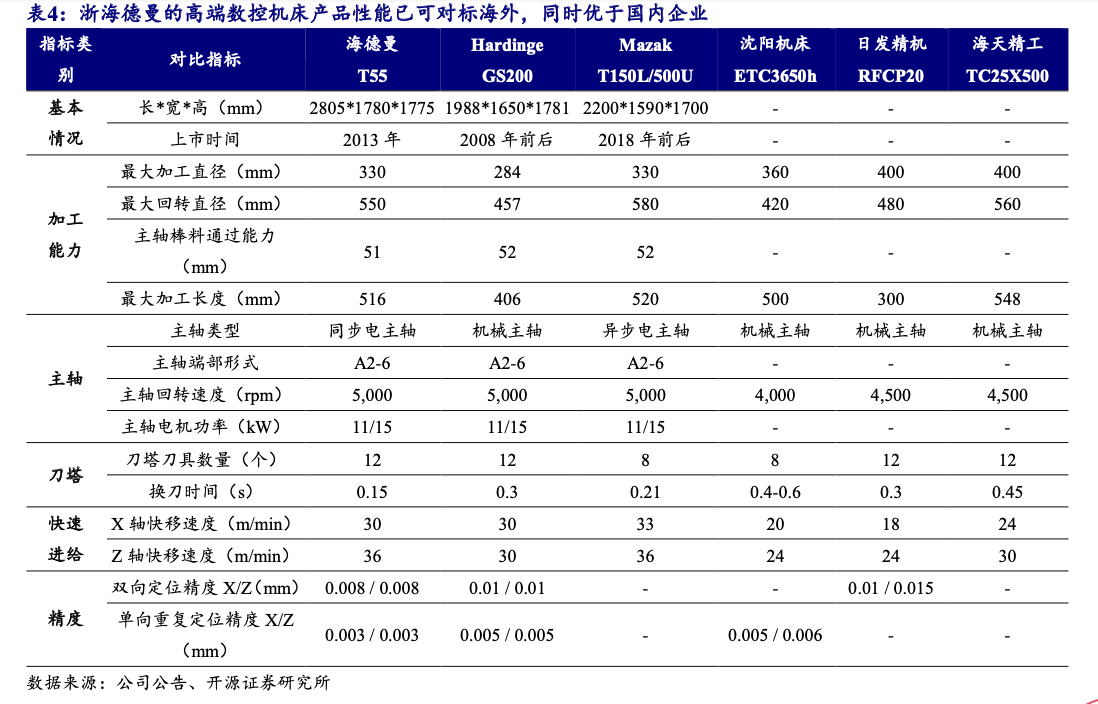

根據開源證券研報,浙海德曼在其高端數控機床產品性能上展現出一定的技術積累,部分指標已達到甚至超越海外部分主流廠商水平,并優于部分國內企業。

然而,在核心部件自研能力、技術話語權及持續研發投入方面,該公司與國內頭部企業相比,競爭優勢并不顯著。

以主軸為例,作為數控機床的“心臟”,其性能直接決定整機的切削能力與加工精度。根據昊志機電官方披露,該公司2024年電主軸全球市場占有率位居第一,相關產品曾獲評廣東省名優高新技術產品,被國家工信部認定為第六批制造業單項冠軍。

伺服系統作為數控機床的“神經與肌肉”,負責對運動位置、速度與轉矩進行精密控制,是實現高端機床功能的基礎。伺服刀塔正是基于該項底層技術所開發的關鍵功能部件。在這一更為上游的技術領域中,匯川技術(300124.SZ)占據顯著市場地位。其5月披露的投資者關系記錄顯示,該公司伺服系統在中國市場的份額已達28.3%,位列第一。

從技術進展來看,2025年半年報顯示,浙海德曼自主研發的Ve6000五軸五聯動車銑復合中心已進入緊張調試階段。該公司表示,該機型是公司五軸產品線的重要組成部分,其成功試制標志著浙海德曼在五軸車銑復合中心領域實現重要突破。

五軸聯動機床是高端數控機床的典型代表,屬于工業母機技術金字塔頂端的核心裝備。

橫向對比來看,科德數控今年上半年推出了五軸車銑復合加工中心新機型KMU180T,并已實現首單簽約。據其半年報披露,五軸臥式加工中心及五軸臥式車銑復合加工中心的新簽訂單占比已達到約30%。

從研發投入來看,今年上半年,該公司研發費用為2167.04萬元,同比下滑5.36%。研發投入總額占營業收入比例5.98%,同比減少0.15個百分點。

2024年其研發投入為4574.62萬元,同比增長7.58%;研發投入占營業收入的比例5.98%,同比減少0.43個百分點。

對比前述同業公司,浙海徳曼研發投入的規模與強度均存在差距。如匯川技術今年上半年研發投入為19.66億元,研發費用率為9.58%;昊志機電研發投入6370.97萬元,占營業收入的比重為9.06%;科德數控研發投入為9819.02萬元,占營業收入的比例為33.34%。

押注機器人能否破局?

在主營業務疲軟、凈利潤承壓的情況下,該公司也在尋找新的增長曲線。今年以來,浙海德曼逐步拓展業務至機器人領域,相關布局陸續浮出水面。

9月15日,浙海德曼與玉環市政府以及上海矩陣超智系統集成有限公司(下稱矩陣超智)共同簽署全面合作協議。

根據浙海德曼官方微信公眾號發布的信息,該公司將作為矩陣超智的代工合作方,承擔其機器人產品的批量生產與交付任務,并計劃未來三年內在南灣智谷建設人工智能產業基地,開展整機OEM制造與高端裝備研發。玉環市政府方面表示,將在三年內優先向浙海德曼采購約1500臺矩陣超智機器人機體。

公開信息顯示,矩陣超智成立于2024年4月,其創始人及核心團隊來自特斯拉、英偉達、OpenAI等企業,曾參與人形機器人、自動駕駛、人工智能大模型等領域的研發工作。

這并非浙海徳曼與矩陣超智的首次合作。

今年6月,浙海德曼通過全資子公司海德曼(上海)自動化技術有限公司投資設立了機器人業務主體——海德曼(上海)機器人有限公司。該公司注冊資本1000萬元,由海德曼方面持股95%,矩陣超智持股5%,經營范圍涵蓋智能機器人研發、工業機器人制造等。

9月8日,浙海德曼在披露的投資者關系活動記錄表中表示,公司已通過參股矩陣超智切入機器人領域,并為后者代工零部件與整機。該公司還透露,其機器狗產品已獲得客戶,預計明年起逐步放量。

開源證券在8月29日發布研報,首次覆蓋給予浙海徳曼“買入”評級。開源證券認為,隨著人形機器人量產加速,高精密車床需求旺盛,該公司有望率先受益;同時布局人形機器人OEM研發和裝配產線,成長空間打開。

界面新聞就技術研發、基地建設、機器人領域布局等問題多次通過郵件、電話聯系浙海德曼,截至發稿未收到回應。

截至9月19日收盤,浙海徳曼股價報收107元/股,跌幅為5.13%。9月12日至9月18日,該公司股價已連續五個交易日下跌。