界面新聞見習(xí)記者 | 張雨薇

中國電建(601669.SH)旗下新能源業(yè)務(wù)正式啟動(dòng)上市進(jìn)程。

日前,中電建新能源集團(tuán)股份有限公司(下稱電建新能源)在上交所主板IPO申請獲得受理,并首次公開招股書。

其此次IPO擬募資金額90億元,主要用于風(fēng)力發(fā)電、太陽能發(fā)電項(xiàng)目建設(shè)等,并計(jì)劃帶動(dòng)484.81億元的風(fēng)光電項(xiàng)目總投資,預(yù)計(jì)新增裝機(jī)規(guī)模846萬千瓦。

在目前A股排隊(duì)等待IPO審核的電力企業(yè)中,電建新能源的募資金額排名第二。排名第一是華潤新能源,其正在深交所主板上市征程中,擬募資金額245億元。

根據(jù)招股書,電建新能源的控股股東為中國電建,直接和間接合計(jì)持股79.975%;實(shí)控人為中國電力建設(shè)集團(tuán)有限公司(下稱中電建集團(tuán)),其通過中國電建及水規(guī)總院合計(jì)控制電建能源80%的股份。

2011年9月,中國電建集團(tuán)在原中國水利水電建設(shè)集團(tuán)公司、中國水電工程顧問集團(tuán)公司和國家電網(wǎng)公司、中國南方電網(wǎng)有限責(zé)任公司所屬14個(gè)省(區(qū)、市)勘測設(shè)計(jì)、施工、裝備修造企業(yè)基礎(chǔ)上重組而成。

中國電建是中電建集團(tuán)控股的上市公司,主要業(yè)務(wù)板塊為工程承包與勘測設(shè)計(jì)、電力投資與運(yùn)營等。

電建新能源則是中電建集團(tuán)旗下唯一從事國內(nèi)新能源投資與運(yùn)營的發(fā)電企業(yè)。該公司成立于2004年7月,前身是中水電投資,由中國水利水電建設(shè)集團(tuán)公司、中國水利水電第四工程局等六名出資人共同出資成立。2022年,該公司更名為中電建新能源集團(tuán)有限公司,2023年變更為股份有限公司。

招股書顯示,電建新能源2022-2024年及2025年一季度的營收分別為83.82億元、87.28億元、98.10億元和26.61億元,歸母凈利分別為17.68億元、23.29億元、25.89億元和5.11億元。

截至2025年3月,電建新能源主營業(yè)務(wù)收入中,風(fēng)電占比70.37%,太陽能發(fā)電占比28.38%,其他為1.25%。

與同行業(yè)可比公司相比,電建新能源的收入和資產(chǎn)規(guī)模都較低。

截至2025年3月末,電建新能源的總資產(chǎn)1324.35億元。可比公司中,截至2024年底,華電新能(600930.SH)總資產(chǎn)4594.61億元,三峽能源(600905.SH)總資產(chǎn)3605.31億元,龍?jiān)措娏?001289.SZ/00916.HK)2652.34億元,華潤新能源總資產(chǎn)2054.83億元。

中國新能源發(fā)電行業(yè)市場集中度較低,主要大型國有能源企業(yè),包括華能集團(tuán)、大唐集團(tuán)、華電集團(tuán)、國家電投集團(tuán)、三峽集團(tuán)、國家能源集團(tuán)、中廣核集團(tuán)、國投電力、華潤電力,共計(jì)擁有50%左右的市場份額。

在新能源裝機(jī)方面,截至3月末,電建新能源風(fēng)電和太陽能發(fā)電控股裝機(jī)容量合計(jì)2124.61萬千瓦,占全國市場份額為1.43%。

作為對比,截至2024年末,華電新能風(fēng)光發(fā)電裝機(jī)6861.71萬千瓦,龍?jiān)措娏?110.71萬千瓦,三峽能源4669.77萬千瓦,華潤新能源控股風(fēng)光裝機(jī)3310.42萬千瓦。

電建新能源當(dāng)前面臨的主要問題是,電力交易全面市場化改革之后,新能源項(xiàng)目盈利能力備受考驗(yàn)。

2025年年初,國家發(fā)改委、能源局進(jìn)一步出臺(tái)《關(guān)于深化新能源上網(wǎng)電價(jià)市場化改革促進(jìn)新能源高質(zhì)量發(fā)展的通知》(發(fā)改價(jià)格〔2025〕136 號,簡稱136 號文),推動(dòng)新能源上網(wǎng)電量全面進(jìn)入電力市場。

隨著發(fā)電企業(yè)參與電力交易的比例逐步提高,未來上網(wǎng)電價(jià)波動(dòng)性也將增加。

2022年6月,《“十四五”可再生能源發(fā)展規(guī)劃》已明確可再生能源由補(bǔ)貼支撐發(fā)展轉(zhuǎn)為平價(jià)低價(jià)發(fā)展。在此背景下,電建能源的風(fēng)光發(fā)電平均上網(wǎng)電價(jià)持續(xù)下降。

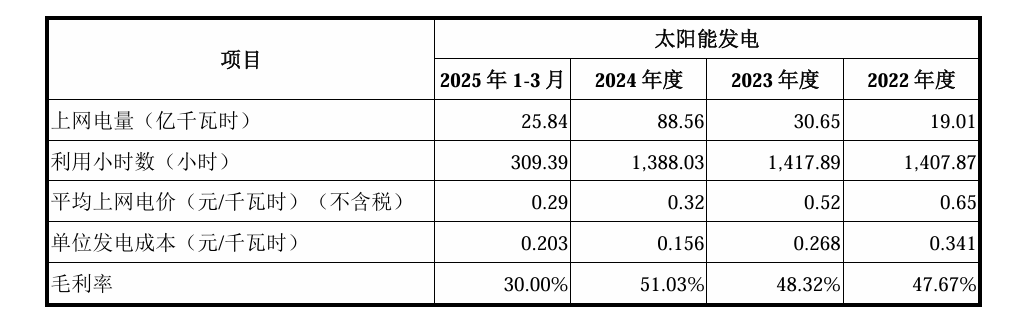

2022年-2025年一季度,電建新能源風(fēng)電平均上網(wǎng)電價(jià)由0.46元/千瓦時(shí)下降至0.39元/千瓦時(shí),太陽能發(fā)電平均上網(wǎng)電價(jià)降幅更大,由0.65元/千瓦時(shí)減少至0.29元/千瓦時(shí)。

其中,2022和2023年,該公司太陽能發(fā)電業(yè)務(wù)毛利率低于同行業(yè)可比公司平均水平。該公司解釋稱,主要是太陽能發(fā)電業(yè)務(wù)起步較晚,規(guī)模效應(yīng)逐步體現(xiàn),因此單位發(fā)電成本較高。

今年一季度,電建新能源太陽能發(fā)電業(yè)務(wù)的毛利率僅有30%,遠(yuǎn)低于去年該業(yè)務(wù)51%的毛利率。該公司稱,主要是受季節(jié)性光照不足影響,太陽能利用小時(shí)數(shù)有所下降,導(dǎo)致單位發(fā)電成本上升。

此外,報(bào)告期內(nèi),電建新能源的棄風(fēng)棄光率在持續(xù)上升。“棄風(fēng)棄光”是指風(fēng)電、光電因技術(shù)或系統(tǒng)限制,無法被電網(wǎng)完全消納導(dǎo)致的能源浪費(fèi)現(xiàn)象。由于西部地區(qū)發(fā)電規(guī)模高速增長,外送通道不足,“棄風(fēng)棄光”已經(jīng)成為新能源發(fā)電端企業(yè)的痼疾。

2022-2024年及2025年一季度,該公司棄風(fēng)率分別為3.49%、3.40%、4.05%和5.02%;棄光率分別為2.03%、2.25%、5.88%和6.57%,呈現(xiàn)上升趨勢。

此外,電建新能源也面臨行業(yè)企業(yè)共性特點(diǎn),應(yīng)收可再生能源補(bǔ)貼款項(xiàng)總體規(guī)模較大且回款周期較長。

2022年-2025年一季度,應(yīng)收可再生能源補(bǔ)貼款凈額分別為49.56億元、70.36億元、95.83億元和108.17億元。該公司稱,主要是財(cái)政部撥付的可再生能源補(bǔ)貼款周期較長,導(dǎo)致應(yīng)收可再生能源規(guī)模逐年擴(kuò)大。

受上述因素影響,該公司應(yīng)收賬款周轉(zhuǎn)率呈逐年下降趨勢,報(bào)告期內(nèi)分別為1.47、1.32、1.08、0.96。