界面新聞記者 趙陽戈

廈門優迅芯片股份有限公司(以下簡稱“優迅股份”)的科創板IPO之旅在“閃電”上會之際突遭“暫緩”,上市委就其經營持續性與控制權穩定性提出關鍵質疑,引發市場廣泛關注。優訊股份由中信證券保薦。

界面新聞留意到,優迅股份在10Gbps及以下速率產品市場占據國內龍頭地位,但其營收與凈利潤走勢背離,毛利率連續下滑。與此同時,高端產品的貢獻尚未形成規模,未來增長故事能否兌現仍有待驗證。

另外,一場長達十余年的控制權之爭雖已告段落,但演化至今,股權分散、實控人表決權比例偏低的現狀,也為優訊股份治理埋下了不確定性。

營收凈利背離,毛利率連續承壓,可持續性遭質疑

在9月19日的上市委審議中,優迅股份的經營可持續性成為首個被問詢的焦點。

優迅股份專注于光通信前端收發電芯片的研產銷,產品應用于光模組(包括光收發組件、光模塊和光終端)。其中,光通信收發合一芯片業務收入占比86%,其余跨阻放大器芯片(TIA)、限幅放大器芯片(LA)、激光驅動器芯片(LDD)等占比都很小,產品結構顯得單一。

優訊股份近三個會計年度營業收入實現了10.26%的年度復合增長率,從2022年的3.38億元升至2024年的4.1億元,2025年上半年營收2.38億元。但公司凈利潤卻出現背離下行,2022年至2025年上半年分別為8139.84萬元、7208.35萬元、7786.64萬元、4695.88萬元;扣非凈利潤分別為9573.14萬元、5491.41萬元、6857.1萬元、4168.69萬元,復合增長率為-15.36%。

此外,優訊股份毛利率連續三年半下滑,從2022年的55.26%降至2025年上半年的43.48%,顯示公司盈利能力并未跟上收入增長的腳步。

界面新聞發現,優迅股份凈利潤承壓,是受到了產品售價和成本的雙重擠壓。

優迅股份主要產品光通信收發合一芯片的平均售價,從2022年的2.66元/顆下降至2025年上半年的2.29元/顆。其他如跨阻放大器芯片(TIA)的產品,平均銷售單價也有不同程度的降低。

與此同時,光通信收發合一芯片的平均單位成本分別為1.22元/顆、1.3元/顆、1.32元/顆、1.29元/顆。優迅股份解釋,2023年、2024年平均單位成本上升主要系晶圓成本上漲等因素影響,上漲的理由諸如晶圓代工廠產能緊張以及美元匯率上升等。根據歷史數據,對晶圓的采購額占比至少一半以上。

界面新聞進一步梳理發現,實際上,優迅股份說明書中所呈現的凈利潤已經有所“平滑修飾”,這背后“犧牲”的是研發費用投入占比,以及存貨跌價計提比例。

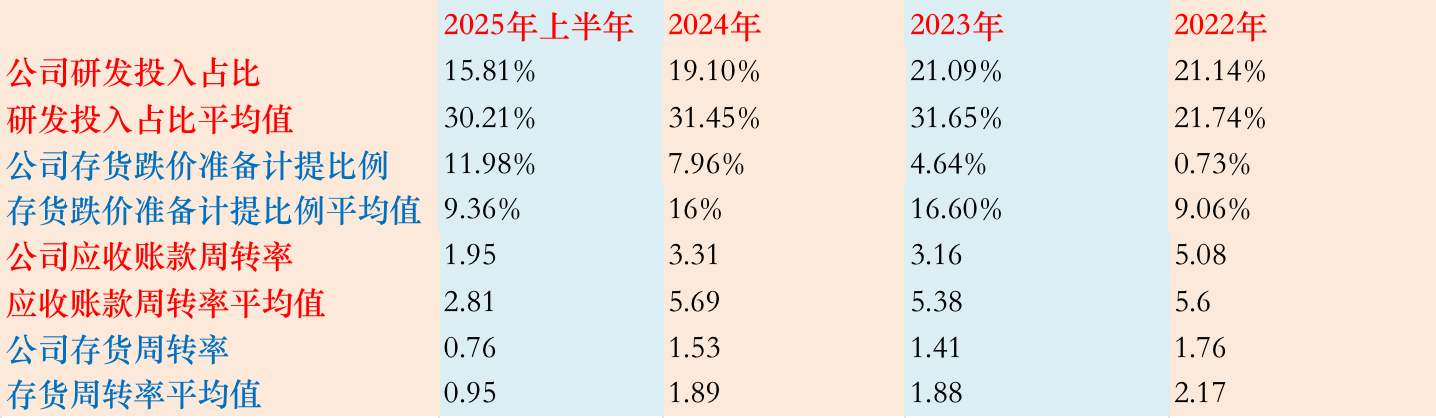

根據說明書,優迅股份2022年至2025年上半年的研發投入占比逐步下降,分別為21.14%、21.09%、19.1%、15.81%。而同行業上市公司同時期的平均值為21.74%、31.65%、31.45%、30.21%,優迅股份明顯低于同行。

另一方面,優迅股份存貨數據波動也耐人尋味,2022年至2025年上半年,存貨賬面價值分別為12978.43萬元、9035.85萬元、17496.63萬元、14294.14萬元,其中2024年較2023年增幅93.64%,遠高于同期營業收入的增幅(31%)。同時,優迅股份的存貨跌價計提比例分別為0.73%、4.64%、7.96%、11.98%,也低于行業平均。

此外,根據說明書,優迅股份應收賬款情況周轉率分別為5.08、3.16、3.31、1.95,存貨周轉率分別為1.76、1.41、1.53、0.76,均呈現下降態勢,且同樣低于行業平均值。

在此背景下,上市委要求公司結合產品結構、議價能力、市場開拓、主要產品驗證及在手訂單等情況,對毛利率趨勢、經營業績可持續性等進行說明。

主打產品“天花板”明顯,高端產品放量有待驗證

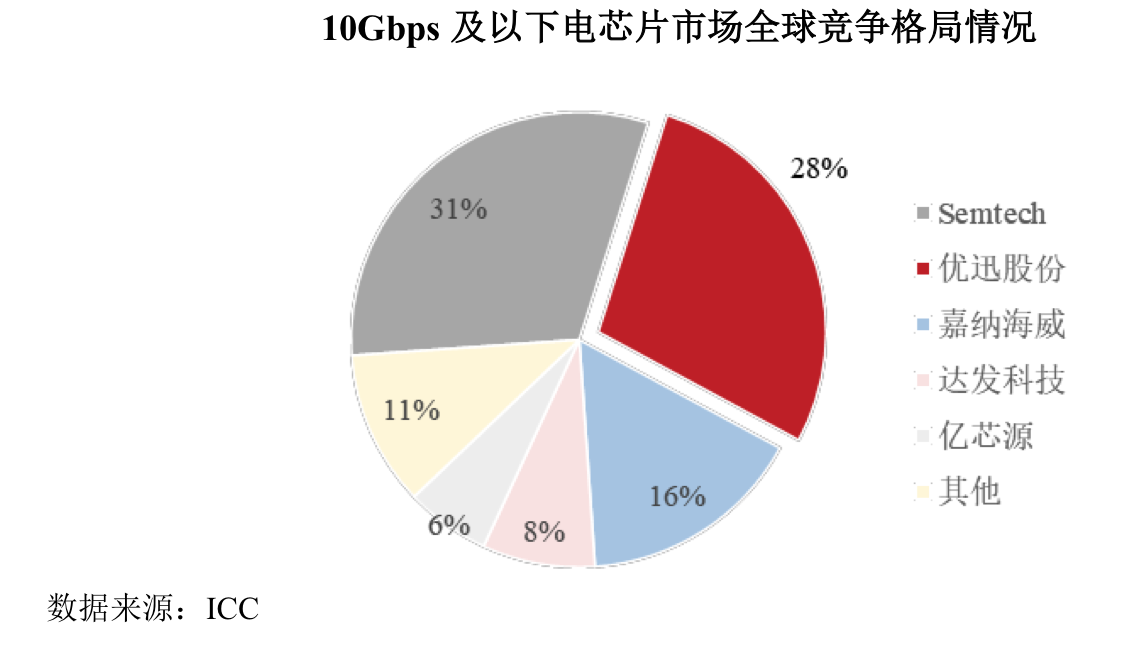

根據ICC數據,2024年度,優迅股份在10Gbps及以下速率產品細分領域市場占有率位居中國第一,世界第二,公司是國內光通信領域的“國家級制造業單項冠軍企業”。根據2025年上半年的數據,公司10Gbps及以下速率產品的收入占比高達99%。

但10Gbps及以下速率產品的市場空間有多大呢?

根據ICC數據,該速率電芯片市場規模為3.7億美元(26.64億元),2029年預計為4.9億美元(35.28億元)。中國光通信電芯片市場對應2024年及2029年市場規模分別約為1.67億美元(12.02億元)及2.2億美元(15.84億元)。

優迅股份境內業務收入占比達82.6%,考慮到市場容量和增速,優迅股份留給市場的想象空間并不大。

而25Gbps及以上速率產品的市場規模,相比10Gbps及以下速率產品,就大了許多。

根據披露,2024年25Gbps速率產品電芯片市場規模為5.7億美元(41.04億元),2029年預計為11.4億美元(82.08億元)。其中中國市場對應的數據分別約為2.57億美元(18.5億元)及5.13億美元(36.94億元)。

100Gbps及以上速率產品2024年市場規模為30億美元(216億元),2029年預計為81億美元(583.2億元)。其中中國市場對應的數據分別約為13.5億美元(97.2億元)及36.45億美元(262.44億元)。

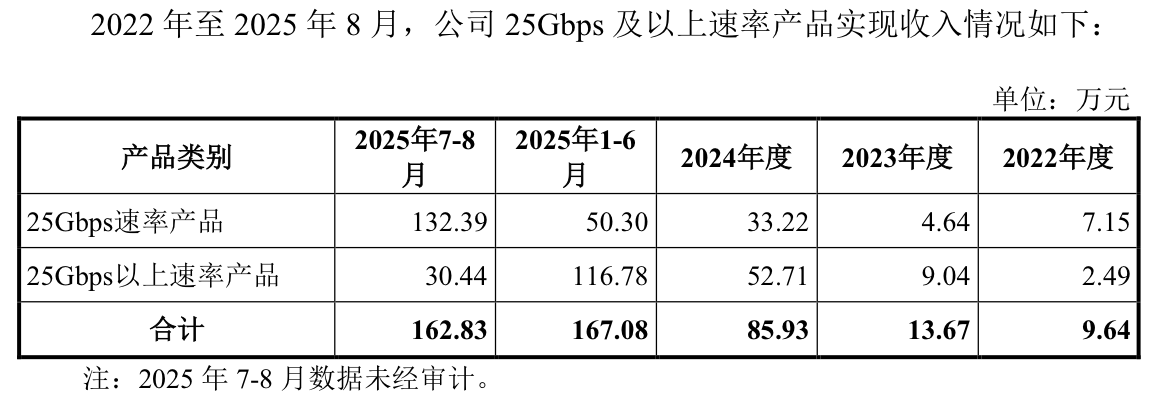

不過,優迅股份2022年至2025年前八月,25Gbps及以上速率產品的收入分別為9.64萬元、13.67萬元、85.93萬元、329.91萬元。2025年上半年,25Gbps及以上速率產品的收入占比只有0.7%。

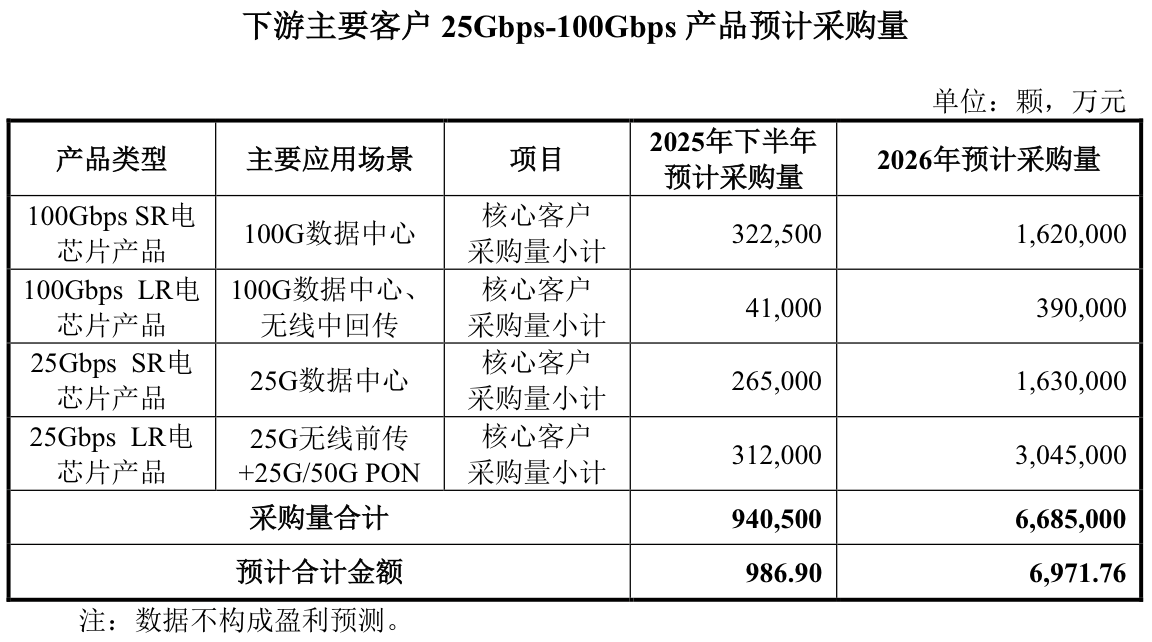

優迅股份表示,雖然截至2025年8月末,25Gbps及以上速率產品在手訂單只192.25萬元,但這僅反映了主要客戶未來短期內的預計采購情況。而根據公司的預計,2025年下半年采購量有94.05萬顆,金額986.9萬元;2026年預計采購量能到668.5萬顆,合計金額6971.76萬元,是2025年下半年的7倍。

當然就以上預計,優迅股份也提醒,預計數據不構成盈利預測。那么后續能否如優迅股份預計一般,順利打開局面,也只有待時間來驗證了。

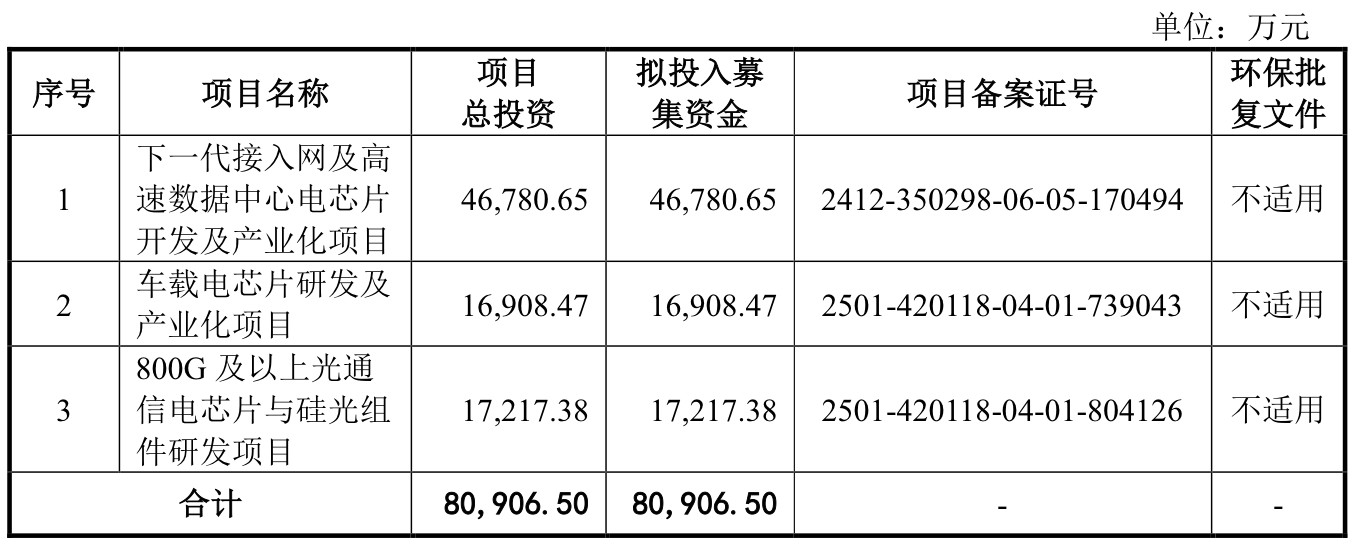

另外,此次優迅股份計劃共募資8.09億元,投向聚焦主業。

根據說明書數據,2022年至2025年上半年,優迅股份經營活動產生的現金流量凈額分別為3294.57萬元、5791.31萬元、391.3萬元、9047.1萬元。

2022年公司分紅4000萬元,2024年分紅1800萬元(實際發放時間為2025年)。截至2025年6月末,公司一年內到期的非流動負債為87.21萬元。2022年至2025年上半年,優迅股份的資產負債率(合并)分別為21.09%、13.64%、11.3%、7.5%。

控制權是否穩定?

控制權穩定性是上市委關注的另一核心問題,其背后是優迅股份長達十余年的股權與管理層糾紛。

優迅股份的股權演變可分為三個階段,第一個階段是2003年2月至2013年1月,為初創期。此階段控制權歸屬清晰。

公開資料顯示,優迅股份成立于2003年2月,Ping Xu以技術出資,持有60%的股份,系公司的控股股東、實控人。前十年里,Ping Xu持股比例最高,任職公司總經理。

上述階段的柯炳粦持股12%,任職董事長,主要負責融資和日常管理工作。另一位持股8%的吳晞敏,主要負責市場開拓和產品銷售。公司整體符合科技型初創企業的特征。

第二階段是2013年1月至2022年11月期間,為控制權爭奪期。該時段優訊股份陷入無控股股東無實控人狀態,這個階段公司管理層之間暗藏的矛盾也爆發出來。

從2007年來,因優迅股份技術及產品開發、盈利情況不及預期,Ping Xu與公司股東、經營層之間就漸漸出現了經營理念上的分歧。

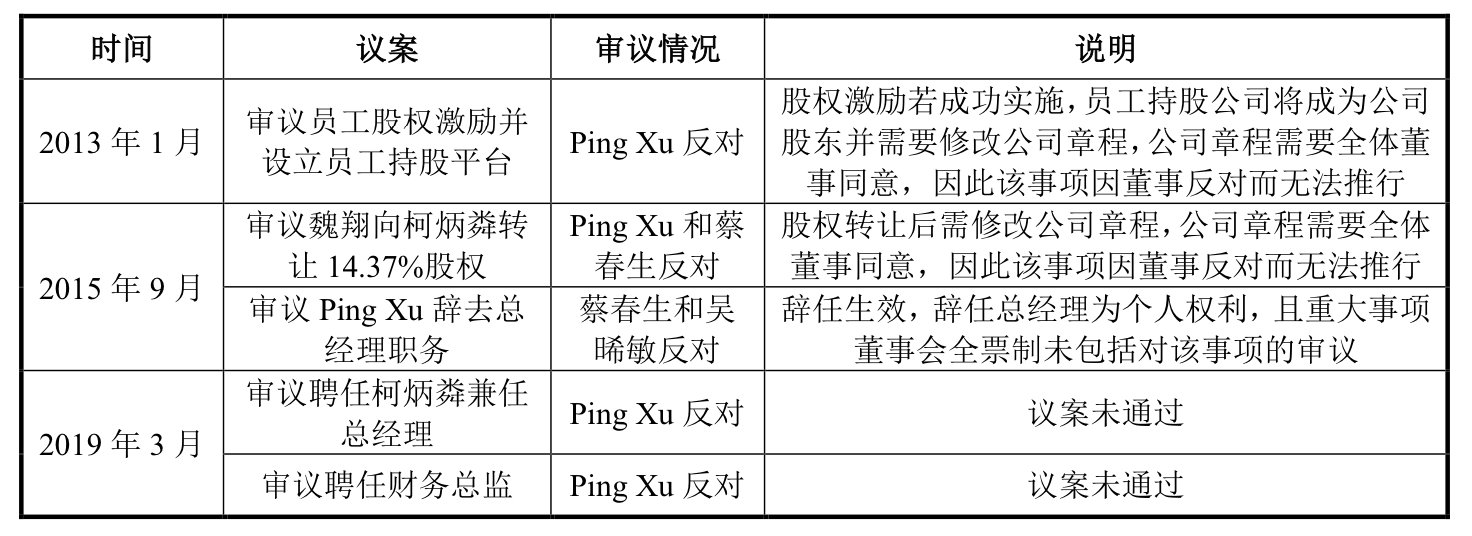

為削弱Ping Xu的話語權,公司董事會曾在2009年3月同意實行董事長(柯炳粦)負責制,全權負責公司的經營管理,并大幅調低Ping Xu月度基本工資。

面對自己形勢減弱,Ping Xu遂成立其他企業進行經營,這激起了更大的不滿,優迅股份以侵害商業秘密為由,對Ping Xu等提起知識產權訴訟并勝訴。

2013年,Ping Xu事實上不再擔任公司總經理,2015年Ping Xu正式辭去總經理職務。同時Ping Xu也降低了持股比例至清零,該階段末,Ping Xu能控制的表決權只有8.18%(通過其配偶的持股平臺)。

與此同時,原本持股12%的柯炳粦通過直接與間接方式提升表決權至26.25%。但在此期間,公司管理層之間的矛盾,也大大掣肘了公司的發展,這個從議案審議的拉扯可見一斑。2016年至2018年、2020年,公司未召開過董事會,公司最高權力機構運行陷入停滯。

第三階段便是2022年11月至今,明確了新的實控人,但股權結構分散。

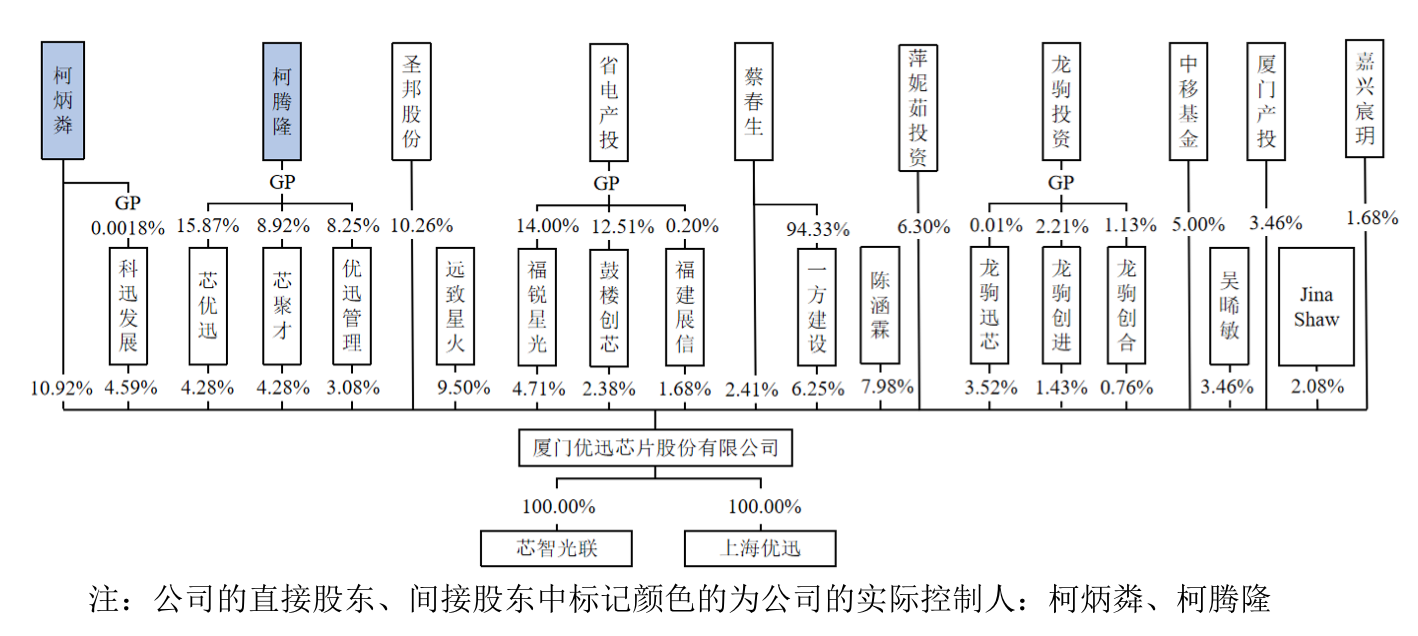

在此消彼長下,柯炳粦及其子柯騰隆逐步合計控制了公司27.13%的表決權(柯炳粦直接持股10.92%,間接控制4.59%;柯騰隆通過員工持股平臺控制11.63%表決權),最終被認定為實控人。此時公司的最高權力機構也變更為了股東會,柯炳粦一方拿下了董事會9席中的5席。

不過需要指出的是,此時的優迅股份股權分散,并無控股股東。部分股東如圣邦股份(300661.SZ,持股10.26%)、遠致星火(持股9.5%)、陳涵霖(持股7.98%)、萍妮茹投資(持股6.3%)、一方建設和蔡春生(合計控制8.66%表決權)與實控人直接持股比例相近。

在優迅股份完成發行后,實控人控制的表決權比例將進一步稀釋至20.35%的背景下,“是否存在上市后控制權變更風險”自然成了監管層的質疑,尤其是監管層要求公司厘清“Jina Shaw、Ping Xu及萍妮茹投資、蔡春生及一方建設之間是否存在應披露未披露的關聯關系或一致行動關系”。

值得一提的是,說明書中,優迅股份提及有合計67.72%的股東出具了不謀求控制權的承諾,但上市委仍對控制權問題持續追問,顯示其對此并未完全放心。優迅股份后續需就監管問詢進行補充披露,其IPO進程仍存變數。