界面新聞記者|馬悅然

儲能熱度仍在持續飆升,企業訂單暴漲。

9月23日,中關村儲能產業技術聯盟發布的數據顯示,其統計的8月儲能系統中標規模17.7 GW/45.7 GWh(含集采/招采),同比增長237.1%/691.4%,環比增長762%/1005.4%。

這創下了儲能系統月度中標規模歷史新高。中關村儲能產業技術聯盟解釋稱,這主要源于中國能建2025年度25 GWh磷酸鐵鋰電池儲能系統集采項目以及內蒙古多個GWh級的招采項目的中標。

GW是功率單位,指儲能系統瞬間輸出或輸入電能的能力;GWh為能量單位,衡量儲能系統可儲存或釋放的總電能。

綠色和平氣候與能源資深項目主任姚祎對界面新聞表示,大項目招標集采會在某個月內產生“倍數級”的訂單增長,但8月儲能訂單主要也受到地區政策的推動。

以內蒙古為例,姚祎稱,此地在2024年累計裝機已經達到1032萬千瓦,成為全國首個新型儲能跨入“千萬千瓦級”的省區,今年上半年0.35元/kWh放電量的補償政策則進一步釋放了大量項目,當地儲能中標市場表現出極高的活躍度。

截至今年6月底,內蒙古已發放獨立新型儲能電站放電量補償費用超過2億元,促成了區域內集中招采的爆發。此外,新疆等地近期出臺的支持性政策也推動了當地GWh級中標規模的增長。

中關村儲能產業技術聯盟指出,無論是儲能系統還是EPC中標規模,內蒙古均高居各省榜首,同時也創今年以來中標規模新高。其中,儲能系統中標規模15.3 GWh,占比80.1%;EPC中標規模6.4 GWh,占比29%。

新疆儲能系統和EPC中標規模均居第二位。其中,儲能系統中標規模1.3 GWh;EPC中標規模3.3 GWh,新能源配儲占比39.4%。

今年3月,內蒙古自治區能源局印發《關于加快新型儲能建設的通知》,對納入自治區儲能規劃的獨立新型儲能電站投產后向公網的放電量,按照一年一定、一定10年的原則實施補償,且了建立“放電量補償+現貨價差”雙維收益模式。

今年7月,新疆發布的《新疆電力輔助服務市場實施細則》,允許獨立儲能通過調峰、調頻等服務獲得收益,按2024年新疆電力輔助服務收益估算,市場規模可觀;8月1日起,新疆將獨立儲能企業由只能參與“月度雙邊交易”轉變為“雙邊協商交易”、“集中競價交易”和“滾動撮合交易”,交易方式更加靈活。

姚祎同時指出,國內市場像8月這種爆發式增長并不是天然可持續的。

“如果想保持這種增長節奏,需要把這種階段性的訂單轉化為持續的、可預期的市場需求,這很大程度上取決于市場政策。比如,是否可以通過容量市場提供長期穩定的收益來源、儲能是否可以通過參與不同市場獲得多重收入、虛擬電廠是否可以通過聚合儲能等資源提升市場參與效率等。”姚祎稱。

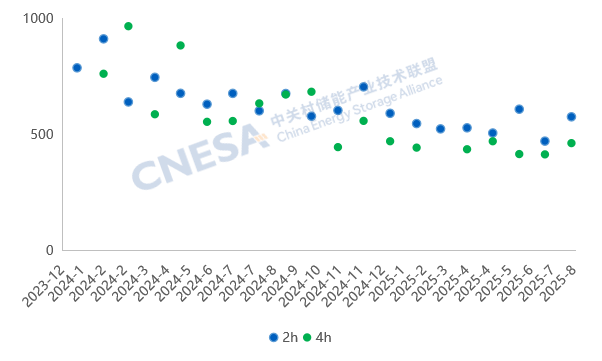

從價格上看,當前儲能行業呈現“均價回升但低價項目頻現”的分化現象。

中關村儲能產業技術聯盟數據顯示,儲能系統端中標均價價格環比有所回升,中標均價走勢與去年相比降幅趨緩。

其中,2h儲能系統均價575.8元/kWh,同比下滑4.27%,環比上漲22.2%,價格區間為460-814.5元/kWh;4h儲能系統均價462.4元/kWh,同比下滑27%,環比增長12%,價格區間為389.1-660元/kWh。

環比上漲的主要原因是,上游材料端碳酸鋰價格在8月份有所回升,創2025年以來均價新高。

數據來源:CNESA Datalink

但當前市場仍出現幾個價格較低的項目。

據中關村儲能產業技術聯盟統計,月初,中能建25 GWh磷酸鐵鋰儲能系統集采中標候選人公示,其中,4h儲能系統平均入圍報價419元/kWh,最低報價370元/kWh,刷新行業新低。隨后,內蒙古相繼發布了多個GWh級相繼開標和發布中標結果,普遍低于當月均價水平,從中標結果來看,僅有兩個項目的中標價格高于8月中標均價水平。

在姚祎看來,盡管政府已經開始出手整治“內卷性”競爭,但個別企業可能還是會為了搶單而采取低價策略。

“這反映了當前一個重要態勢:大規模訂單的出現及技術多樣化,顯現出新型儲能產業正在向規模化發展,但儲能的市場化機制仍不健全,不同區域及不同項目之間存在明顯分化。”姚祎稱。

9月12日,國家發展改革委、國家能源局印發《新型儲能規模化建設專項行動方案(2025—2027年)》的通知(下稱《行動方案》),涉及總體目標、應用場景、利用水平、創新融合、標準體系、市場機制等方面,為新型儲能的市場熱度再添一把火。

在總體目標中,《行動方案》提出,2025-2027年三年內全國儲能新增裝機容量超過1億千瓦;到2027年,全國新型儲能裝機規模達到1.8億千瓦(180 GW)以上,帶動項目直接投資約2500億元,新型儲能技術路線仍以鋰離子電池儲能為主,各類技術路線及應用場景進一步豐富,培育一批試點應用項目,打造一批典型應用場景。

姚祎對界面新聞表示,在中央強烈信號、地方補貼刺激、應用場景拓展的綜合背景下,今年中國新型儲能新增裝機還將進一步增長,零碳園區、綠電直連相關文件發布,高標準要求配置較高比例儲能,打開新的發展空間,源網荷儲一體化的推進,把發電、輸配、用電和儲能作為整體優化對象,也會持續拉動對儲能的需求。

除了國內市場外,國外儲能訂單量也在飆升。

一儲能企業人士對界面新聞稱,海外市場爆發,預計其所在公司明年產能可能不夠用。該公司海外訂單主要集中在歐洲、澳洲、美國等地。

目前在儲能電芯領域,已出現缺芯情況。

高工鋰電統計顯示,寧德時代(300750.SZ)在手儲能訂單已超過48GWh,排期延至2026年一季度;海辰儲能自今年3月起全面滿產,訂單排到9-10月;億緯鋰能(300014.SZ)、瑞浦蘭鈞(00666.HK)、遠景動力同樣高負荷運轉。楚能新能源今年1-5月訂單量已超40GWh,超過去年全年。

反映到資本市場,儲能龍頭企業股價近日屢創歷史新高。

截至9月25日上午收盤,寧德時代上漲近4.98%,報398.86元/股,總市值飆升至1.82萬億,超越貴州茅臺(600519.SH);陽光電源(300274.SZ)上漲近3.45%,報159.52元/股,總市值約3307億元;海博思創(688411.SH)上漲5.17%,報282.88元/股,總市值約509億元。