界面新聞記者 | 袁穎琪

澳洋健康(002172.SZ)正迎來關鍵的發展轉折點。近日,這家公司71歲的創始人沈學如交棒,張家港經開區管委會成為新實控人。?

根據公開的交易方案,澳洋集團計劃以每股3.87元的價格,向張家港悅升科技合伙企業(下稱悅升科技)轉讓其20%的股份,此次股權轉讓總價款達5.93億元。這一易主消息公布后,澳洋健康股票復牌首日 “一字板”漲停。不過,這份熱度并未持續太久,澳洋健康隨后一周股價連續下跌。?

澳洋健康當前面臨的經營壓力不容小覷。界面新聞記者發現,這家公司資產負債率已高達92.58%。今年上半年公司營收與凈利潤 “雙降”,這進一步引發市場對其經營狀況的擔憂,也為此次易主后的發展增添了更多不確定性。

折價讓渡控股權與沉重業績對賭

界面新聞記者梳理獲知,悅升科技將以每股3.87元、總價款5.93億元的代價,受讓澳洋集團所持1.53億股股份。更關鍵的是,澳洋集團還需額外讓渡5%表決權,且該安排在36個月內不可撤銷。這意味著,張家港經開區管委會通過悅升科技,實質性掌握了澳洋健康的控制權。

易主后的澳洋健康董事會由9人組成,包括非獨立董事6名,其中由悅升科技推薦4名,澳洋集團推薦1名,職工代表大會選舉產生1名;獨立董事3名中,由悅升科技推薦2名,澳洋集團推薦1名。管理人員方面,董事長、財務總監和董事會秘書均由悅升科技推薦,只有總經理由澳洋集團推薦。

對澳洋健康創始人沈學如而言,這場交易既是“交棒”,也是一次精準的資金回籠。通過股權轉讓,他成功套現5.93億元,同時仍通過澳洋集團保留13.42%的股份——這一持股比例設計,讓他得以在退出控制權后,繼續分享公司未來可能的發展紅利。與此同時,他也不得不在交易價格上讓步:3.87元的轉讓價,較公告前 20個交易日的股票均價折讓約10%。

“折價10%看似是國資抄底的優惠,實則是為后續的業績對賭‘買單’。” 長期跟蹤醫療健康行業的分析師李翔宇向界面新聞記者表示。

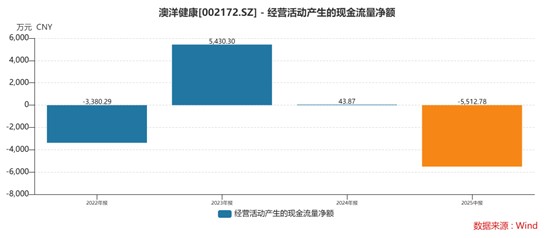

伴隨控制權轉移的,是一條堪稱“魔鬼”的業績對賭:澳洋健康需在2025年實現歸母凈利潤不低于3000萬元、年末凈資產不低于2億元、經營現金流凈額不低于6000萬元,三項指標中任一未達成,原股東(澳洋集團及沈學如關聯方)須向悅升科技支付現金補償6000萬元。

若以澳洋健康2025年上半年的經營數據作為參照,這條對賭紅線幾乎高懸頭頂。財報顯示,公司上半年歸母凈利潤3156萬元; 截至6月末凈資產 1.46億元。經界面新聞記者計算,澳洋健康2025年全年歸母凈利潤至少要達到5400萬元才能滿足要求。

更棘手的是現金流指標,今年上半年澳洋健康經營現金流凈額再度流出5500萬元,與6000萬元的正向要求相比,缺口達1.15億元,僅僅半年時間如何扭轉現金流對公司是個考驗。

“表面上看是5.93億元買20%股權,實際上是買下了一張18億元的負債表。”投行人士龔玲玲對界面新聞記者表示,悅升科技的股權結構層層穿透后,最終指向張家港經開區財政局,背后實際控制人為江蘇省國資委。“國資此次入場,本質是‘救火’——先緩解企業短期資金壓力,但后續是否啟動定增、注入優質資產等扶持措施,核心前提是2025年的對賭目標必須達成。如果沒做到,原股東就得用現金‘回填’窟窿,這是國資防控風險的底線。”

留給沈學如“體面離場”的時間已被精確鎖定:從交易完成到 2025年年報披露,僅剩半年時間。若對賭失敗,6000萬元補償款將直接沖減其此前5.93億元的套現收益,相當于抹去近10%的轉讓所得。

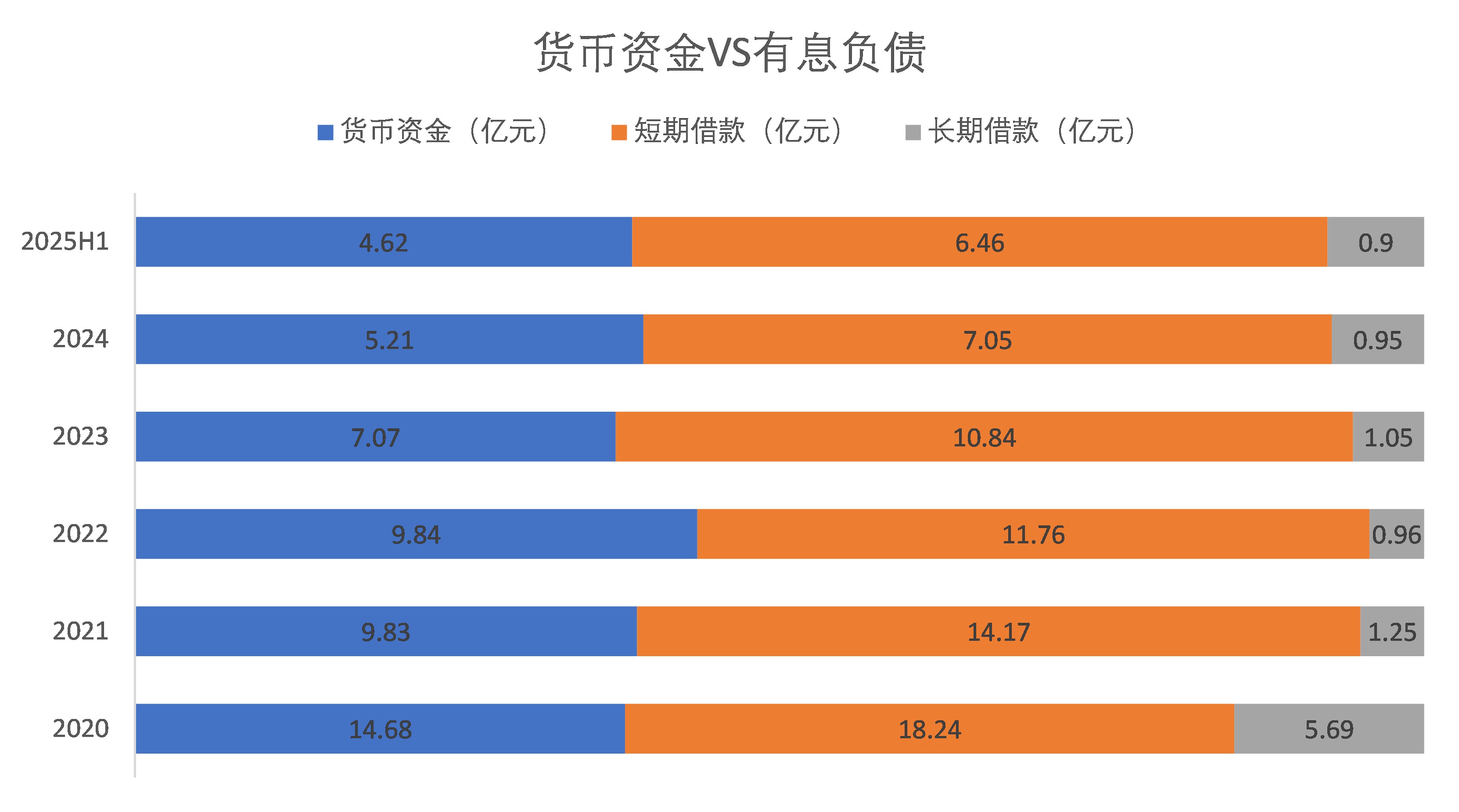

更嚴峻的風險在于股權質押。Wind咨詢顯示,截至公告披露日,澳洋集團所持澳洋健康股份中,有40.15%(約占公司總股本的12.34%)處于質押狀態,幾乎其剩余全部持股均處于質押狀態,且質押股份的平均成本在4.41元附近。

“當前股價已經低于質押平均成本,一旦后續市場情緒惡化或業績預期進一步下調,股價跌破平倉線,到時候沈學如是否有意愿以及資金保住剩余的13.42%股份?國資方可能面臨被迫‘二次接盤’的局面”龔玲玲補充道,“這場交易從一開始就不是簡單的控制權移交,而是一場用時間換空間的賭局。”

高負債、現金流失血與凈資產“縮水”

澳洋健康早已緊繃的財務狀況,既是沈學如不得不放手的原因,也是新東家悅升科技必須直面的棘手挑戰。

截至6月末,澳洋健康資產總計19.68億元,負債達18.22億元,資產負債率攀升至92.58%——這一水平遠超A股醫療服務板塊31%負債率的均值,而公司凈資產僅剩1.46億元,財務安全邊際已被壓縮至極限。?

現金流的“失血”狀態更令市場擔憂。上半年,澳洋健康經營活動產生的現金流量凈額為-5512.78 萬元,盡管較去年同期-2.53億元的窘境有78.25%的改善,公司也解釋稱主要因“本期以現金收付貨款凈額增加”,但核心經營環節的“出血”并未根本止住。更嚴峻的是短期償債壓力:賬面貨幣資金4.62億元,與6.46億元的短期借款之間存在近2億元缺口。?

盈利能力的持續下滑,進一步加劇了財務困境。2025年上半年,澳洋健康營業收入同比下降12.49%至9.03億元,歸母凈利潤同比下降15.46%至3155.59 萬元。公司上半年銷售毛利率同比微增1.37個百分點至14.85%,但仍低于健康服務行業38.22%的平均毛利率水平。多位行業分析人士向界面新聞記者指出,澳洋健康核心的醫藥物流板塊正面臨激烈的市場競爭,價格戰頻發導致整體利潤空間被持續擠壓。

與此同時,澳洋健康銷售凈利率從3.69%小幅下降至3.54%,反映出公司成本控制與費用管理能力仍在弱化。2025年上半年,公司財務費用支出達3200 萬元,占同期歸母凈利潤的比例超過100%;其中,僅利息相關支出就達到1850.42萬元,大量侵蝕公司利潤。公司對此解釋稱,“本期用于擔保的定期存款到期減少,相應利息收入減少”,但這一細節恰恰暴露了資金鏈的緊張。

“這是典型的惡性財務循環:本身盈利能力不強,賺來的錢大部分要用來支付債務利息,根本沒有足夠資金投入業務升級或市場拓展;為了維持日常運營,又不得不繼續借貸,導致負債規模和財務負擔越來越重,最終陷入‘借新還舊’的泥潭。”注冊會計師吳偉明對界面新聞記者表示,“國資此時入場‘救火’,不僅要解決控制權交接問題,更要先理順這團財務亂麻——但從當前數據看,這場‘救火’的難度不小。”

歷史包袱:跨界并購與轉型“后遺癥”

新股東還要面臨澳洋健康過去一路轉型留下的“包袱”。

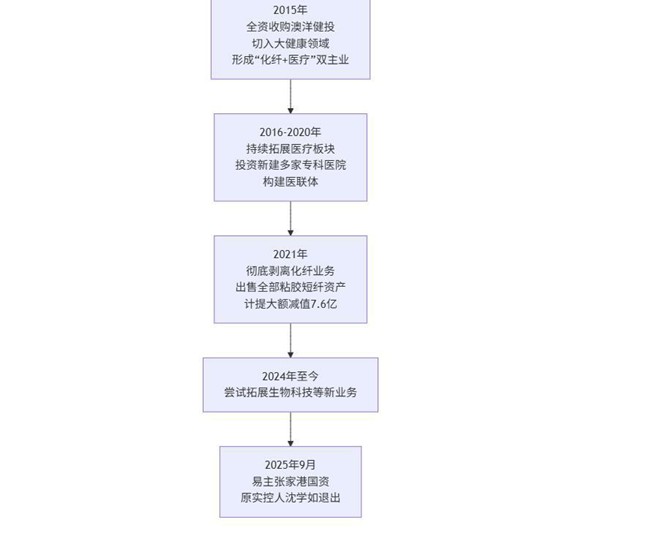

澳洋健康前身澳洋科技原本主營粘膠短纖業務,為尋求新的增長曲線,于2015年通過收購澳洋健投100%股權切入大健康領域,形成了“化纖+醫療”雙主業格局。

化纖業務的擴張可謂一次代價高昂的“踩雷”經歷。公司在行業高點期投入19億元巨資興建“16萬噸/年差別化粘膠短纖項目”。為了籌措建設資金,在2014年發行了票面利率高達7.5%的10億元公司債。但項目投產后恰逢粘膠短纖市場價格持續低迷,導致該業務在2019年和2020年分別巨虧4.79億元和5.99億元,嚴重拖累公司整體業績。為了自救,2021年,澳洋健康決定將化纖資產剝離給大股東,一次性計提減值7.6億元,直接導致當年巨虧10.3億元,凈資產從14億元驟降至5000萬元,自此高負債結構被徹底固化。

轉向大健康領域的并購同樣未能帶來預期回報,反而成為持續的“現金黑洞”。 2015年起,澳洋健康陸續收購澳洋醫院、三興分院、港城康復醫院等7家醫療機構,并配套建設醫藥物流中心,試圖打造“醫聯體+供應鏈”閉環。然而,醫院擴建項目如“港城康復醫院建設項目”和“澳洋醫院三期綜合用房建設項目”投入巨大卻效益不彰,均未達到預計效益。

“醫療行業是典型的重資產、長周期行業,需要長期投入和運營沉淀,但澳洋健康的擴張節奏明顯過快了。” 一位醫療行業投資總監向界面新聞記者分析稱,“醫院建設、設備采購、人才引進都需要大量資金,而且盈利回報周期至少5-8年,短期很難看到效益。”

數據顯示,2016年至2020年,澳洋健康累計投資活動現金凈流出達到24.98億元。界面新聞記者計算獲知,同期澳洋健康醫療服務行業貢獻的營業利潤合計只有8.45億元。投入產出比嚴重失衡。

回顧過去十年,澳洋健康先是在化纖賽道高位“站崗”,又在大健康賽道低位“抄底”。 高投入、低回報的節奏讓公司陷入“越擴張越失血”的怪圈。如今,控制權移交至國資背景的悅升科技手中,但留給新東家的并非坦途:短期要緩解債務壓力,中期要化解資產減值風險,長期還要扭轉盈利下滑趨勢。“這些歷史包袱如果處理不好,很可能變成又一次‘接飛刀’。” 前述醫療行業投資總監對界面新聞記者表示。