文丨消費最前線 若山

敷爾佳曾憑借“械字號”專業背書和精準的功效定位,從國際大牌環伺的紅海市場中殺出一條血路。當25年盛夏的炎熱逐漸散去,一份同樣帶著“涼意”的財務報告,在中國功能性護膚品市場激起了千層浪。

這份報告如同一份殘酷又坦誠的自白書,標志著那個依靠單一爆款和渠道紅利就能實現爆炸式增長的時代已經一去不復返。其醫療器械板塊將從敷爾佳的利潤中心和增長引擎,逐漸轉變為維持品牌“專業”形象的輔助性業務。

巨頭們的“中年轉身”也正處在一個尷尬的境地,這既是在時代浪潮下無奈地被動應戰,也是尋求基業長青的主動求變。雖然昔日賴以成功的增長神話已經褪色,但一段充滿希望與荊棘的康莊大道也已開始顯現。

增長動能切換帶來的陣痛

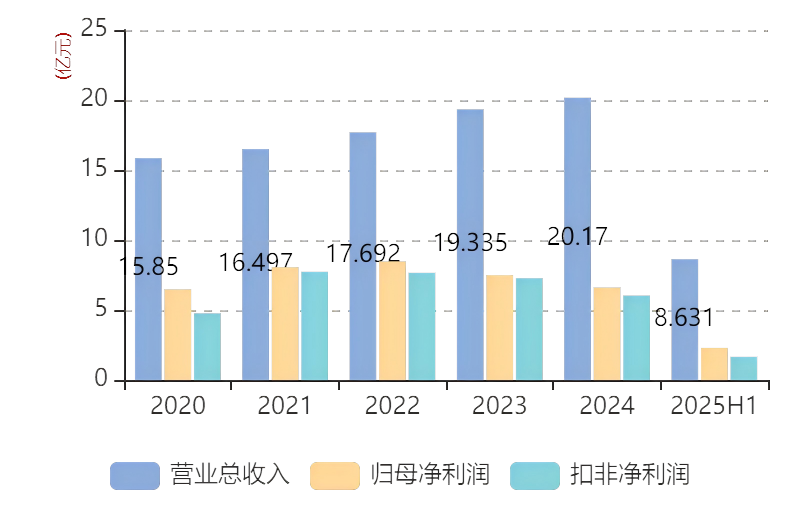

從整體數據來看,敷爾佳正經歷轉型的陣痛期。2025年上半年,敷爾佳實現營業收入8.63億元,同比下降8.15%;歸母凈利潤為2.30億元,同比大幅下滑32.54%;經營活動產生的現金流量凈額更是銳減54.69%,僅為1.62億元。

這一下滑主要受累于其兩大核心單品的銷售疲軟。曾經,敷爾佳憑借其標志性的“白膜”和“黑膜”一度處于貼片類專業皮膚護理產品的市場占有率前幾位,其高達80%以上的毛利率更是讓整個行業艷羨不已,白膜單品在2022年的銷售額就高達6.24億元。

然而,正是這種極致的“大單品依賴”,使得當核心產品遭遇挑戰時,整個業務板塊便會發生雪崩式的下滑。2025年中財報顯示該板塊收入僅為2.38億元,同比暴跌48.07%,收入占比從去年同期的近半壁江山驟降至27.61%。

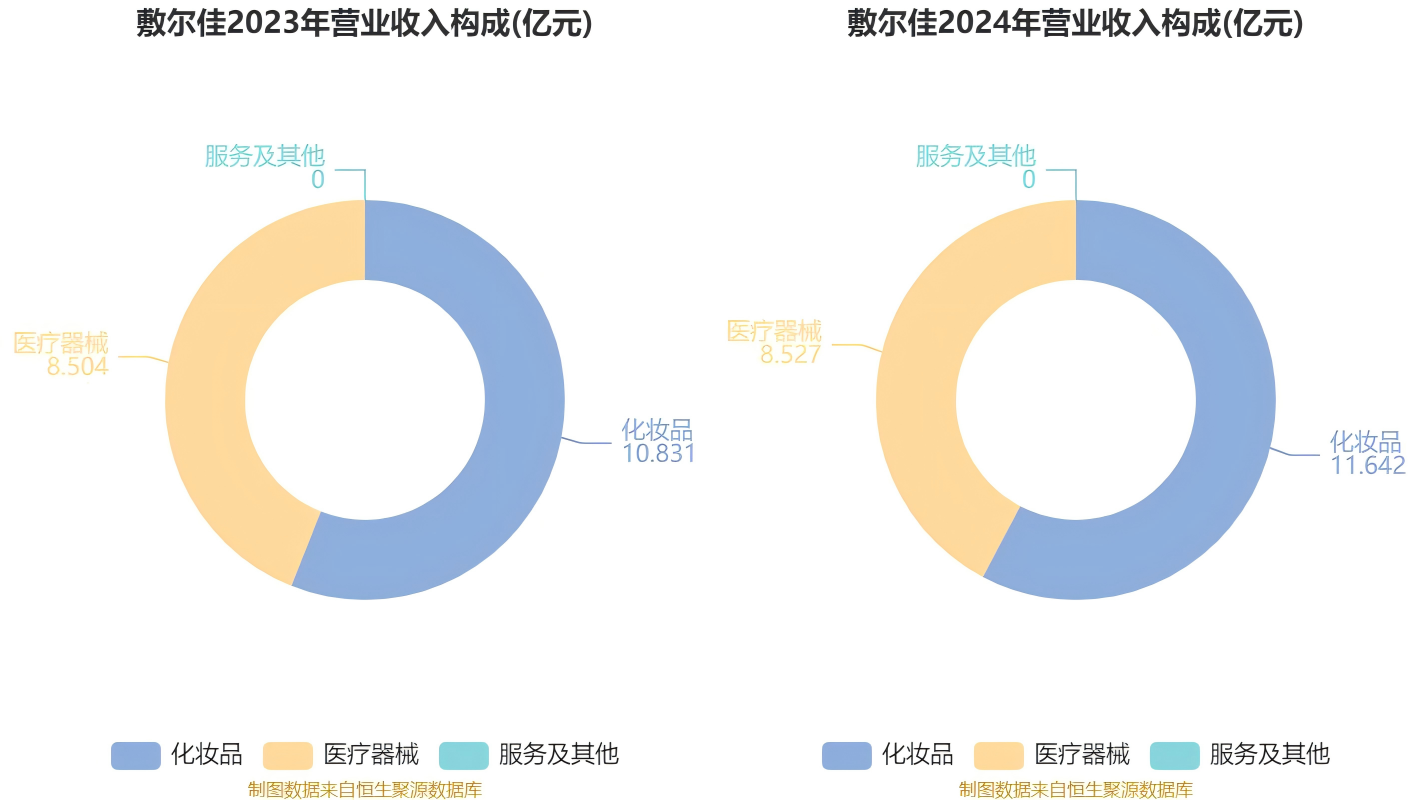

可以說這不僅是簡單的業績下滑,而是業務根基的劇烈動搖。然而,當我們拆開業務結構來看,景象則完全不同。以精華、乳液、防曬等產品組成的“妝字號”產品勢如破竹,上半年實現收入6.25億元,同比增長29.95%,收入占比飆升至72.39%,已然成為支撐敷爾佳營收大盤的絕對主力。

敷爾佳的明星大單品“醫用透明質酸鈉修復貼”本質上已進入產品生命周期的衰弱期,而且僅具有保濕、補水等功效的敷料產品,不再作為醫療器械管理的政策風向直接削弱了敷爾佳核心產品“醫用敷料”的“醫療”光環和合規護城河。

更何況“醫美面膜”賽道本就擁擠不堪,從巨子生物、創爾生物等老對手,到各大藥企、新銳品牌的跨界入局,產品的同質化嚴重,價格戰此起彼伏,消費者的認知也從盲目追捧“械字號”轉變為對成分和功效的理性審視。

其實化妝品業務的崛起,也屬于敷爾佳管理層早已預見風險并主動進行戰略調整的結果。敷爾佳近年來持續加大對“妝字號”產品的研發和市場投入,積極擴充產品線,推出了精華、乳液、防曬乳等多元化產品矩陣,意圖從“面膜專家”轉型成“綜合性護膚品牌”。

歷史上,敷爾佳深度綁定醫療機構、美容院、藥店等線下渠道,這部分收入曾長期占據總營收的70%以上,為其帶來了穩定的現金流和專業的品牌背書。而2025年中財報顯示,如今線上渠道收入占比已高達80.5%,其中直銷模式占比超過六成。

敷爾佳成功抓住了抖音等內容電商平臺的流量紅利,通過DTC模式直接觸達消費者,快速推動了新品的銷售放量。“妝”字號產品之所以能夠實現業績的飛躍,也得益于這場渠道結構的“大手術”。

從“醫械背書”到“科學護膚”的艱難轉身

相比較敷爾佳過去的商業模式,可以清晰地看到其核心要素正在發生根本性變化,價值主張從“身份背書”轉向了“功效證明”,并且試圖成為“以科學研發為基礎,提供全方位、多功效的皮膚護理解決方案”的提供者。

標志著敷爾佳成功擺脫過去的“局限性”路徑,探索一條更具可持續性的未來之路。同時,也在積極探索跨境電商、智能護膚設備等新領域。

但主動進行的“渠道優化”和“價格梳理”也可能擾亂原有的價格體系,間接影響線下經銷商的利益和積極性,導致傳統優勢渠道的銷售額出現波動甚至下滑,這也是上半年營收下降的原因之一。

敷爾佳的新品發布節奏也明顯加快,不僅備案了多款使用新成分的新品,還推出了亮膚臻白面膜、膠原蛋白抗皺修護次拋精華等高階產品。敷爾佳正在全力“補課”,試圖從產品端追趕競爭對手。

雖然目前尚未看到能與可復美“重組膠原蛋白”抗衡的殺手級技術,但2025年第一季度研發費用同比增長61.60%,其研發投入的增加和產品線的快速擴張,本身就創造了“試錯”和“出現爆款”的可能性。

當賴以生存的政策紅利和市場紅利消失時,商業模式的變革就成了不得不做的唯一選擇。既有被外部環境逼迫的無奈,也有內部戰略遠見的主動選擇,市場的飽和競爭也讓這條曾經的“黃金賽道”變成了“紅海”。

而敷爾佳管理層對單一產品依賴的風險也有著清醒的認識。早在上市之前,敷爾佳便已開始布局化妝品業務,試圖打造第二增長曲線,上市募集的資金也為敷爾佳加大研發投入、擴充產品線、拓展新渠道提供了充足的“彈藥”。

這場轉型是一次有計劃、有準備的戰略行動,2025年中報的數據只是這一長期戰略的階段性成果展現。過去,敷爾佳更像一個精明的“市場玩家”,而非一個“技術專家”,其成功更多地建立在對市場需求和監管空隙的敏銳捕捉上。

而“科技護膚”的商業模式,核心競爭力在于實打實的研發實力和獨家專利成分。能否在核心原料和配方技術上形成差異化優勢?這是其能否擺脫“營銷驅動”模式,建立可持續競爭力的關鍵所在。

并且“敷爾佳”這個品牌在消費者心中與“面膜”“修復”強力綁定。這既是資產,也是一種束縛。當它推出一支售價數百元的抗衰精華或美白面霜時,消費者是否愿意買單?

曾經以“祛痘”聞名的理膚泉,花費了多年時間和巨大投入才成功將其品牌形象拓展到“敏感肌護理”專家的領域。敷爾佳能否成功完成這一“品牌跨越”,將直接決定其多元化產品戰略的成敗。

而且數據顯示,敷爾佳2024年的銷售費用就已同比增長40.53%,到了2025年,銷售費用占營收的比例甚至高達37.09%。這種“燒錢換市場”的策略能夠延續多久也是一個未知數,面對增長放緩的共同挑戰,曾經的巨頭們在業績的寒冬中,也被迫走上了不同的轉型之路。

巨頭們渴望成為“綜合方案”供應商

醫美巨頭們深刻地認識到,未來的競爭是產品矩陣、服務生態、渠道深度和品牌價值的綜合較量。一場無聲的戰略轉型,也在各大巨頭內部悄然上演,試圖通過構建更多元、更具協同效應的商業模式,來打造難以被競爭對手復制的“深水護城河”。

盡管正在經歷轉型的陣痛,但放眼長遠中國醫美市場的增長潛力依然巨大。德勤的報告預測相對保守為2200億元,年復合增長率約10%;而艾瑞咨詢則更為樂觀,預測將達到4108億元,這個賽道遠未到終局。

敷爾佳所處的功能性護膚品及醫療器械敷料市場也是消費領域中最具成長性的賽道之一,市場規模的增長預期極為可觀,在2025年有望達到201.4億元,年復合增長率超過30%。醫療美容市場的蓬勃發展也讓光電、微針等項目后的專業修復需求成為剛需。

能提供足夠廣闊的戰略縱深和試錯空間的龐大市場也是各大巨頭敢于轉型的最大底氣。憑借其強大的品牌知名度和已經建立的渠道網絡,在開拓化妝品市場時,他們依然比新品牌擁有更高的起點。

華熙生物的轉型路徑也極具代表性。其2024年財報中,功能性護膚品業務的疲軟與醫療終端業務32.03%的高增長也形成了鮮明對比。華熙生物從“廣撒網”的快消品邏輯,回歸到“深扎根”的專業醫療邏輯,毅然“轉身”將戰略的重心重新錨定在技術壁壘更高、客戶黏性更強的專業醫美領域。

不再僅僅滿足于賣玻尿酸原料,而是利用自身在生物活性材料領域的深厚積累,開發出一系列面向醫療機構的終端產品,形成了覆蓋皮膚填充、中胚層療法等多個領域的產品矩陣。試圖構建一個以核心技術為驅動,深度綁定醫生和機構的專業化平臺。

而復銳醫療科技的轉型,則代表了設備廠商的突圍方向。不僅深化全球直銷網絡,構建一個直面終端客戶的“全球化平臺”,以更好地響應市場需求和提供服務,直接推動北美外的直銷業務實現了近20%的增長。

在核心的能量源設備之外,也積極進行“品類擴張”,涉足注射填充和牙科等多個領域,旨在從一個“光電設備專家”轉型為能夠提供“能量源設備+注射產品+術后護理”等多元化組合的“綜合醫美解決方案提供商”。

其母公司復星醫藥在整個大健康領域的廣泛布局也為復銳醫療科技未來的跨品類整合提供了潛在的協同空間和想象力,并期望能夠打造更復雜、更穩固、更具協同效應的商業護城河。

“敷爾佳們”的“中年焦慮”是其商業模式迭代滯后于市場發展的苦果。如果不能在研發創新和品牌升級上取得實質性突破,很可能在激烈的市場競爭中逐漸掉隊,昔日的輝煌終將成為過往。

醫美行業的競爭也將不再是單一維度的產品力比拼,而是平臺生態能力與數字化水平的全面對抗。巨頭們已經沒有了退路,必須要完成這場深刻的自我革命,那些能夠成功完成商業模式重構和數字化轉型的企業,將穿越周期,迎來更廣闊的市場。

消費最前線,為您提供專業極致中立的商業觀察,本文為原創文章,謝絕保留作者相關信息的任何形式的轉載。