界面新聞記者 | 郭凈凈

A股IPO“折戟”近一年半后,急于“補血”的浙江東方科脈電子股份有限公司(簡稱“東方科脈”)轉戰港股主板上市。

9月25日,港交所官網披露了這家電子紙顯示模組廠商的IPO申請材料。界面新聞記者結合最新財報發現,自2022年與電子紙“寡頭”元太科技進一步綁定合作后,東方科脈毛利率持續走低、利潤空間越做越薄,資金壓力也越來越大。截至6月末,公司現金及現金等價物僅0.84億元,卻有7.63億元負債。

東方科脈原計劃到上交所主板上市,但新“國九條”發布后,上交所主板上市標準中最近一年凈利潤指標提高至1億元,東方科脈未達標,隨后主動撤回申請。

“A股IPO要求公司經營表現持續向上。”曾就職于普華永道的北京交通大學經管學院會計系教師于耀對界面新聞指出,在當前監管與公司的財務/運營軌跡組合下,東方科脈若繼續選擇A股上市,短期難度大;若要重啟,需先用兩個完整會計年度把毛利、周轉、現金流和集中度修復到‘硬指標’線之上。”

就東方科脈轉戰港股上市,于耀對界面新聞記者表示,當前是具備上市可行性且處于相對友好的時間窗口,“東方科脈此次IPO,成敗關鍵在于成本傳導與毛利修復邏輯的可驗證性、營運資金與現金的安全墊以及集中度與合規的透明披露”。在他看來,合理包裝“細分龍頭+全球客戶+產能與自動化”,疊加可觀的數據支撐,東方科脈有望獲得港股上市許可。

不過,相對于高毛利率的上游原材料企業和下游電子紙終端公司,技術含量相對較低的中游模組廠商所獲資本關注度不高。長期跟蹤港股市場的分析師對界面新聞表示,類似東方科脈這樣可持續盈利能力不足且毛利率下滑的公司,到港股上市,較難吸引投資者,融資能力有限。“東方科脈的盈利額夠,在港股上市應該是沒問題的,但投資者估計興趣不大。”

利潤越做越薄

2007年11月,亞馬遜的電子書閱讀器Kindle問世,發布首日就售罄,成為當時最火爆的電子產品之一,與之直接相關的電子紙顯示屏市場崛起。

這引起了時任惠普沈陽分公司總經理周愛軍的注意。2008年,他出資收購了彼時經營不善、主營工業級液晶顯示屏及模組業務的科脈有限(東方科脈前身),隨后組建了電子紙顯示技術研發團隊。

不過,東方科脈成立在“寡頭”元太科技的壟斷下。

電子紙是一種模仿墨水在紙張上印刷效果的顯示技術。元太科技研發并推動的電泳式電子紙顯示技術是目前最主流的電子紙技術。Kindle就采用了這一技術。“考量顯示穩定度及系統整合等實務方面,我們預計短期內電泳式陣營將持續成為市場主流。”海通國際于2024年11月底發布的研報稱。

界面新聞了解到,成立于1992年的元太科技握有微膠囊、微杯、黑白墨水等電子紙核心專利。

“核心原材料電子墨水薄膜可替代材料較少,短期內缺乏可替代供應商。”東方科脈表示。鑒于此,公司不得不通過深度綁定元太科技來獲得穩定的原材料供應。2010年,東方科脈與元太科技旗下EInk公司簽署聯合發展協議;2018年,公司獲得元太科技子公司川奇光電投資900萬元,后者目前扔持股2.73%。

如今,東方科脈在浙江嘉興、遼寧大連和越南擁有四個生產基地;截至2025年6月30日,其電子紙顯示模塊年產能超1.3億片,專業生產線共47條。2022年至2024年及2025年上半年,東方科脈的電子紙顯示模組銷售量分別是5060萬片、5610萬片、6710萬片、5270萬片。

根據灼識咨詢,東方科脈2024年在全球智能物聯電子紙顯示解決方案廠商中排名位居第二,市場份額為20.5%。

需要注意的是,東方科脈并不是唯一一家與元太科技合作綁定的電子紙模組廠商。2022年,元太科技與亞世光電、京東方、東方科脈、江西興泰(合力泰子公司)、群創光電、清越科技等6家電子紙模組廠達成合作。

這就使得元太科技進一步加深了對電子紙產業鏈的壟斷力度。元太科技也由此獲得整個電子紙產業鏈最高的毛利率。“元太科技由于近乎壟斷的行業地位,而享有約50%的毛利率。”海通國際透露。

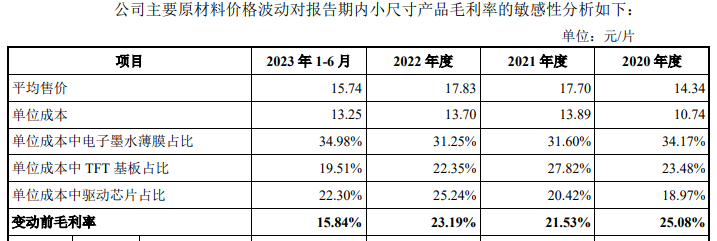

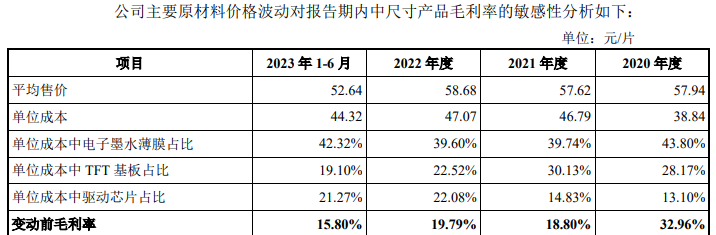

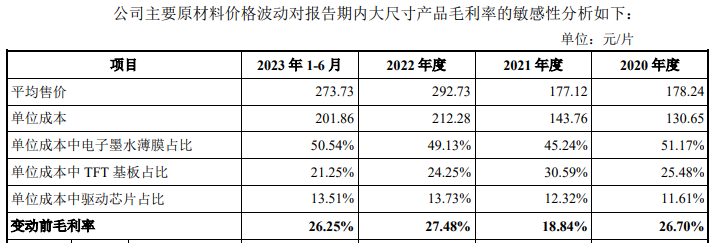

電子紙的原材料主要是電子墨水薄膜、TFT基板、驅動芯片等。其中,電子墨水薄膜是最重要的核心材料,負責顯示人眼實際看到的圖案。

界面新聞從東方科脈2023年11月發布的回復上交所主板上市首輪問詢函獲悉,該公司主要電子紙顯示模組產品的單位成本中,對應小、中、大三類不同型號產品,電子墨水薄膜的成本占比分別約30%、40%、50%。

“在短期內將沒有廠商能夠撼動過元太科技作為電子紙行業霸主的地位。”頭豹研究院指出,元太科技坐擁技術與核心材料的雙層護城河,使得產業鏈的上游缺乏充分競爭,市場處于完全壟斷的局面,中游模組廠商對上游的議價權較弱。

長期以來,東方科脈涉及元太科技的采購額居高不下。據界面新聞匯總,2020年至2024年及2025年上半年,該公司向前五名供應商合計采購額占當期采購總額的比例分別為87.53%、87.74%、89.64%、90.2%、78.4%及78.7%。

其中,該公司來自其最大供應商元太科技的采購額分別是1.65億元、3.06億元、4.28億元、3.79億元、4.78億元、3.96億元,占比分別是41.8%、37.75%、46.19%、49.5%、49.2%、51.6%。

另據界面新聞了解,除了電子墨水薄膜外,電子紙顯示模組所需的TFT基板、驅動芯片等其他關鍵原材料由臺企天鈺、品宏等把控,市場壟斷度高,價格透明。

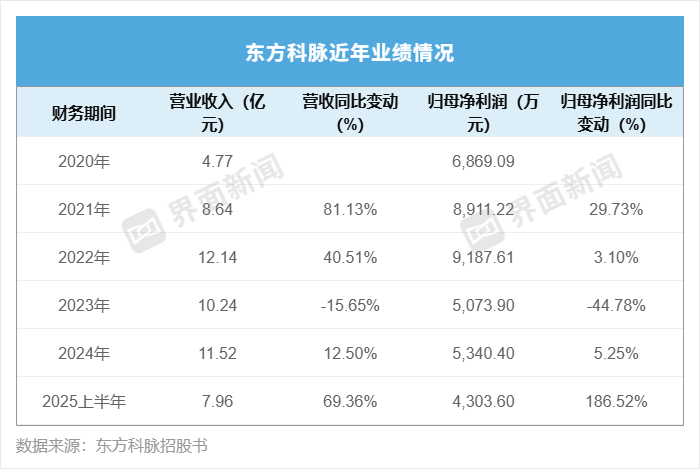

界面新聞結合東方科脈兩次披露的招股書匯總,2020年至2024年及2025年上半年,該公司營業收入分別為4.77億元、8.64億元、12.14億元、10.24億元、11.52億元及7.96億元,歸母凈利潤分別為6869.09萬元、8911.22萬元、9187.61萬元、5073.9萬元、5340.4萬元及4303.6萬元。

可以看到,盡管與元太科技深度綁定合作,東方科脈業績并不穩定。公司2023年營收、歸母凈利潤分別同比下滑15.65%、44.77%;2024年業績有所回升,但未能回到2022年峰值;2025年上半年業績增幅明顯。

“電子紙顯示模組的技術含量相對較低,因此參與競爭的玩家也較多。”頭豹研究院指出,中游模組廠商對上游的議價權較弱,模組組裝毛利率較低。

2020年至2024年及2025年上半年,東方科脈研發費用占營業收入比重分別是4.15%、4.07%、3.09%、3.9%、4.9%及3.3%。2022年,該公司旗下主營電子紙顯示模塊的子公司富申科技還失去了高新技術企業資格,其2020年至2022年度的研究開發費用總額占同期銷售收入總額的比例僅為2.24%,未能滿足“最近一年銷售收入在2億元以上的企業,比例不低于3%”的指標要求。

“以價換量”競爭激烈

近年來,東方科脈的毛利率未有提升。

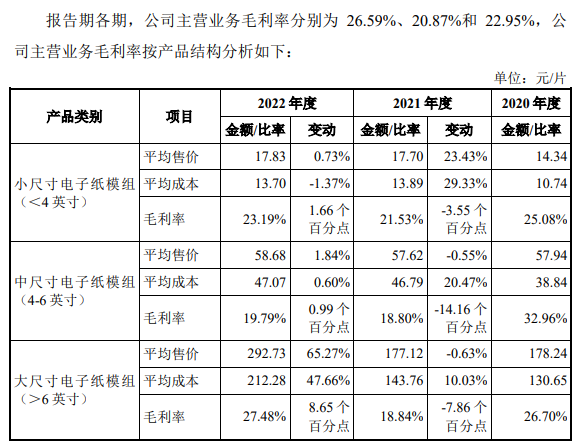

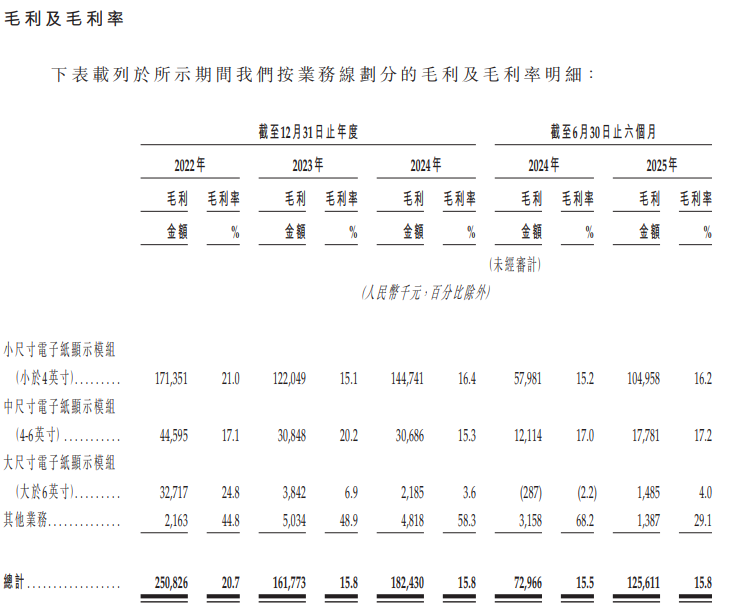

界面新聞匯總數據顯示,2020年至2022年,公司主營業務毛利率分別為26.59%、20.87%和22.95%。而東方科脈港股招股書披露,其2022年毛利率20.7%,到2023年就降至15.8%,到2024年、2025年上半年該公司仍維持這一毛利率。

這一毛利率表現不如其同行興泰科技。興泰科技是A股上市公司合力泰旗下主營電子紙顯示模組業務的子公司。

界面新聞查詢Wind數據看到,2022年至2024年及2025年上半年,合力泰旗下電子紙模組業務的毛利率分別是19.85%、18.76%、19.49%、19.89%,低于其2021年的22.32%。盡管2022年與元太科技簽訂合作后,興泰科技相關業務毛利率也開始下滑,但2024年以來有所改善。

更麻煩的是,隨著競爭對手增多,東方科脈后續或許連15.8%的毛利率也難守住。

洛圖科技報告顯示,2025年上半年,全球電子紙模組市場的出貨量3.45億片,同比增長228.4%。該機構預測,2025年全球電子紙市場規模將增至723億美元,年復合增長率59%。

這讓企業紛紛涌入。今年4月,友達子公司達擎與元太科技簽約,擬以資本額新臺幣3.9億元設立合資公司,共同打造大型電子紙模組生產線,預計于2025年第四季投產;5月7日,惠科總投資55億元的貴州電子生產基地正式投產,一期投資33.33億元,主要生產電子紙顯示模組、智能穿戴產品顯示模組等。

東方科脈的大客戶也自建電子紙模組產線。A股上市公司漢朔科技長期是東方科脈的前五大客戶之一,于2020年至2022年涉及銷售費占比分別是65.84%、34.04%、26.97%。隨著漢朔科技自2022年起自主生產電子紙顯示模組后,向東方科脈采購的需求減少。

競爭越來越激烈,電子紙顯示模組廠商之間難免會打起“價格戰”。

深交所上市公司亞世光電旗下成立于2021年1月的電子紙顯示模組業務子公司奇新光電已經虧損了。2025年上半年,奇新光電營業收入同比增長90.22%至1.99億元,虧損876.01萬元,同比下降304.92%。對于虧損,亞世光電給出的解釋很直接:“市場競爭加劇,產品售價走低,毛利降低”。

界面新聞查詢Wind獲悉,今年上半年,亞世光電來自電子紙顯示模組業務(即TFT模組)的收入占比48.63%,但該業務毛利率從2021年、2022年的9.66%、12.75%,下滑至2023年、2024年及2025年上半年的1.9%、3.42%、2.38%。

科創板上市公司清越科技于2020年下半年實現電子紙模組量產,到2023年該業務收入占比已超七成。多年來,清越科技也在“以價換量”,公司電子紙模組業務的毛利率于2020年至2022年從5.01%、8.56%升至12.08%,但隨后持續走低,到2024年僅3.17%。

“未來東方科脈還有一定的增長空間,但‘質量門檻’更高。”于耀對界面新聞記者分析稱,目前來看,該公司的毛利率已掉到15.8%并停留兩年多,在“上游強勢、下游分散、自己不掌握核心技術/品牌”的結構里,中游組裝的長期增長空間受限;但如果公司把握好戰略,特別是在全球零售數字化繼續推進、公司具備份額與出海客戶基礎的前提下,中長期營收增長是有把握的。“關鍵在于毛利修復、營運資金可控以及對上游/客戶集中度的去風險。”

現金流緊張:賬上資金不足1億,負債卻達7.63億

當前,東方科脈的資金壓力和經營風險不小。

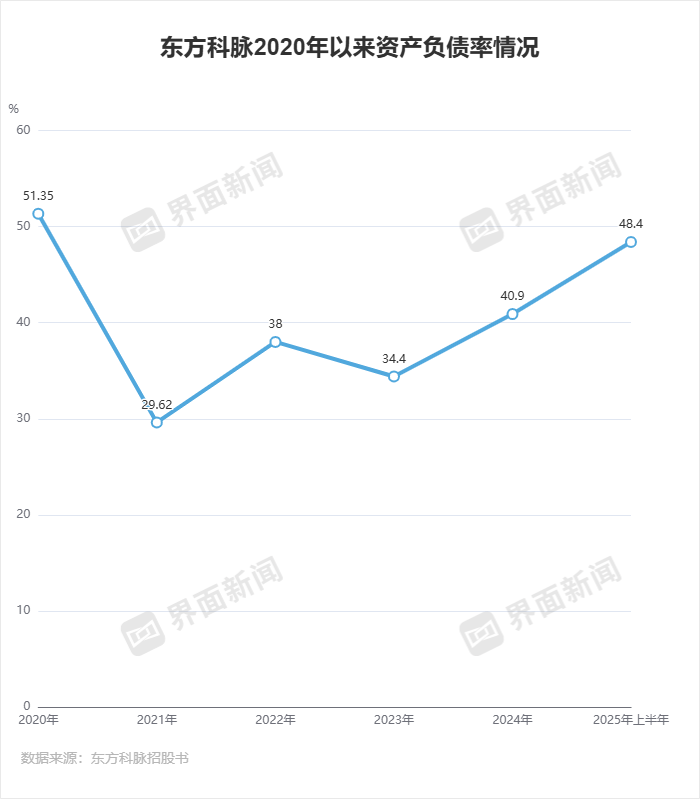

2022年至2024年及2025年上半年,東方科脈的資產負債率從38%、34.4%攀升至40.9%、48.4%。截至2025年6月30日,公司期末現金及現金等價物為8390萬元,同期總負債增至7.63億元,包含流動負債6.45億元。截至7月31日,東方科脈借款2.85億元,未動用銀行信貸金額4.78億元。

“東方科脈的資金壓力確實偏大,主因是‘薄利+慢周轉+有息負債’疊加,把經營現金流、利息保障和再融資空間一起擠窄。”不過,于耀對界面新聞指出,如果同時從營運資金、成本傳導、融資結構三端動手,東方科脈的資金壓力是可以明顯緩解的,為后續港股上市和經營擴張做好準備。

目前,東方科脈的營運資金偏緊。2022年至2024年及2025年上半年,公司經營活動所得現金凈額分別是6054.4萬元、1.78億元、1943.3萬元及-1.23億元,與其當期凈利潤的差異分別是-3133.21萬元、1.27億元、-3397.1萬元、-1.66億元。另據其A股招股書,2020年至2022年,公司經營活動產生的現金流量凈額分別為-1.64億元、-1.38億元、6649.15萬元,與當期凈利潤的差異分別為-2.33億元、-2.27億元、-2538.46萬元。

“若經營活動產生的現金流量凈額低于凈利潤的情況不能得到有效改善,可能導致公司面臨流動性風險。”東方科脈解釋,公司經營活動產生的現金流量凈額低于凈利潤的原因主要系存貨及應收賬款規模隨公司經營規模的擴大而增長,采購付款與銷售收款存在一定的時間差,且部分客戶采用信用證或銀行承兌匯票進行貨款結算。

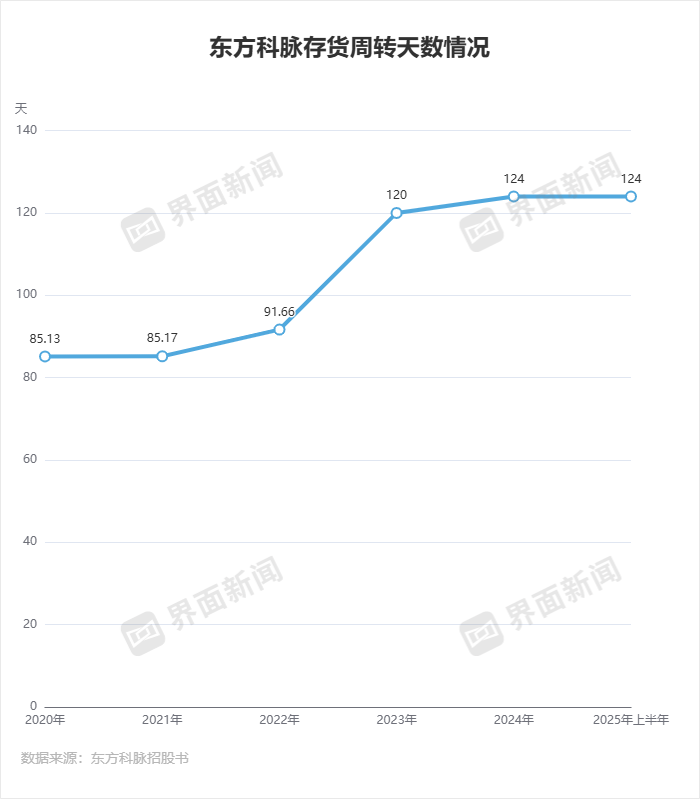

界面新聞從東方科脈港股招股書獲悉,2022年至2024年及2025年上半年,公司的存貨賬面值分別為2.49億元、2.32億元、3.21億元及4.8億元,平均存貨周轉天數分別為97天、120天、124天及124天。但公司此前披露的A股招股書顯示,2020年至2022年其存貨周轉天數分別為85.13天、85.17天和91.66天。

兩份招股書中,東方科脈2022年的存貨周轉天數數據有差異。但整體來看,2022年以后,公司的存貨周轉壓力大增。

盡管東方科脈稱,隨著2025年新增生產線,其采購了大量原材料以滿足生產需求。但周轉天數越少,說明存貨變現的速度越快。而東方科脈的存貨周轉天數卻從2022年的85.13天持續增至124天,不斷增長的存貨和延長的庫存周期不僅占用大量資金,也增加了市場變化帶來的滯銷風險。

“存貨從2.49億元漲到4.8億元、周轉天數從85天提高到124天且長期居高,說明大量現金被壓在庫存里,一旦售價下跌或下游需求轉弱,哪怕5%–15%的跌價就可能帶來數千萬利潤損失,在毛利下滑的大背景下尤其危險。”于耀對界面新聞分析稱,東方科脈的風險雖高但還可控,“關鍵是三點:一是把存貨周轉天數逐步壓回到100天以內,并在招股說明書中披露庫齡結構和去化計劃;二是通過與上游簽成本聯動條款來穩定毛利、減少囤貨沖動;三是借助框架訂單、預付款等方式優化資金周轉,力爭將整體現金轉換周期比現在縮短20-30天。”

招股書顯示,東方科脈的應收賬款居高不下。2020年至2024年及2025年上半年,該公司應收賬款賬面價值分別為1.49億元、9135.48萬元、2.41億元、2.11億元、2.71億元、3.49億元。“若公司下游客戶的經營情況發生不利變化,可能導致公司面臨應收賬款無法收回的壞賬損失風險。”東方科脈稱。