界面新聞記者 | 陳慧東

停牌10個交易日后,銀河磁體(300127.SZ)的資本運作計劃揭開面紗。

作為一家以“穩健”著稱的磁性材料企業,銀河磁體9月26日晚間公告,擬以發行股份及支付現金方式收購四川京都龍泰科技有限公司(以下簡稱“京都龍泰”)100%股權,交易對價預估值4.5億元。

界面新聞記者注意到,對于上市15年從未進行過股權再融資、未發起過同業并購的銀河磁體而言,此次跨界式收購既是突破業績瓶頸的主動出擊,也暗藏著估值爭議、業績承諾未明的多重風險。

業績天花板下的轉型

銀河磁體主營業務屬于粘結釹鐵硼磁體細分領域,產品主要應用領域為主軸電機、步進電機、同步電機等零部件和各類傳感器件,應用于汽車、節能家電、電動工具、機器人等領域。

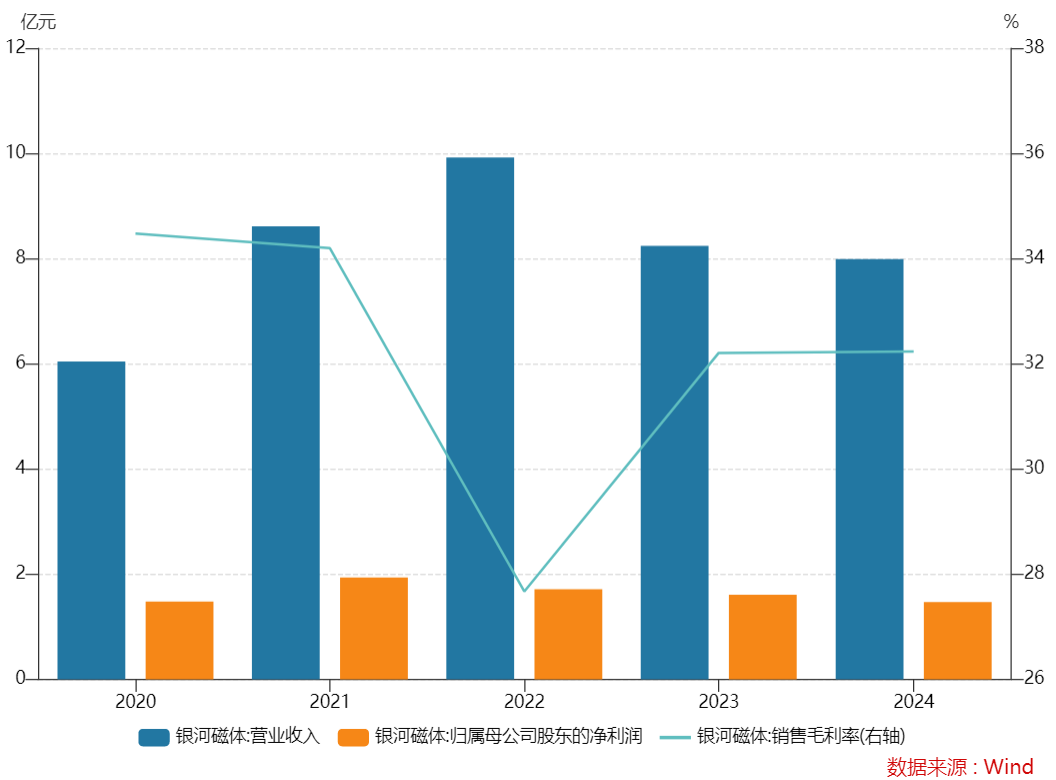

銀河磁體2010年10月登陸創業板,由于所處的稀土永磁材料行業具有一定的周期性,其業績表現也有相似特點。2021年公司實現營業收入、凈利雙雙大增,歸母凈利潤站上1.94億元“高點”,隨后就是波動下滑。

可以看出,在最近的2022年實現營收高點時,銀河磁體已出現“增收不增利”現象。此后兩年,該公司營收、凈利雙雙下滑。

今年上半年,公司實現營業收入同比減少2.01%至3.89億元;實現歸母凈利潤同比增長7.26%至0.84億元。

“銀河磁體生產經營所需的主要原材料磁粉,其價格受到釹、鐠釹金屬等稀土金屬及稀土合金價格波動的顯著影響。”一位長期跟蹤磁性材料行業的分析師向界面新聞記者表示,“磁粉的采購價格在近幾年(主要是2022年至2023年)主要受到稀土原材料價格下跌的影響而呈下降趨勢。這種下降直接影響了公司的產品售價和營業收入。同時,公司也面臨國內外市場競爭加劇的挑戰。”

作為公司核心產品的粘結釹鐵硼磁體,占其營收比重超90%,但在主流新能源驅動電機領域,粘結磁體業務的增長受限,且面臨激烈競爭。

2024年,銀河磁體在粘結磁體營收7.22億元,同比下降3.3%;熱壓磁體的營業收入6195萬元,同比增長7.65%。2022年至2025年上半年,公司粘結磁體業務毛利率分別為27.33%、33.18%、32.97%、35.52%。

華泰證券研報顯示,因粘結釹鐵硼行業競爭加劇,銀河磁體積極研發新產品,如汽車熱管理系統用粘結釹鐵硼磁體,并拓展熱壓釹鐵硼在汽車、電動工具等領域的應用。

“銀河磁體原本業務缺乏市場想象空間,本次收購是公司朝向市場大熱的新能源汽車領域的一次轉型嘗試。”上述分析師向界面新聞記者表示,隨著碳化硅芯片的普及,汽車電機對磁性材料的耐高溫性、高溫退磁抗力等性能提出了更嚴苛的要求,部分車企在中低端車型上可能會采用基于鐵氧體的永磁輔助同步磁阻電機,但鐵氧體、粘結磁體兩種產品的應用格局主要仍由各自的材料特性、成本和具體應用場景決定。

據上述收購預案,標的公司生產的永磁鐵氧體材料主要應用于直流電機,主要應用領域為汽車行業。本次交易完成后,上市公司將進一步擴充磁性材料的產品品種,汽車領域的產品市場份額將進一步擴大。

銀河磁體證券部工作人員向界面新聞記者表示,此次收購永磁鐵氧體業務業務,主要是因為“公司大的下游客戶需要做各種類型的電機,需求的磁性材料也就會多種,包括鐵氧體。”收購京都龍泰后,公司能覆蓋的磁性材料“就多一個品種”。

估值是否合理?

交易方案中最引爭議的,是京都龍泰4.5億元估值對應的溢價水平。銀河磁體稱,標的公司的審計和評估工作尚未完成,屆時還要看最終的交易估值情況,且本次交易暫未簽訂明確的業績承諾及補償協議。

銀河磁體稱, 業績承諾和補償具體方案將由公司與交易對方在審計、評估工作完成后按照中國證監會的相關規定另行協商確定。

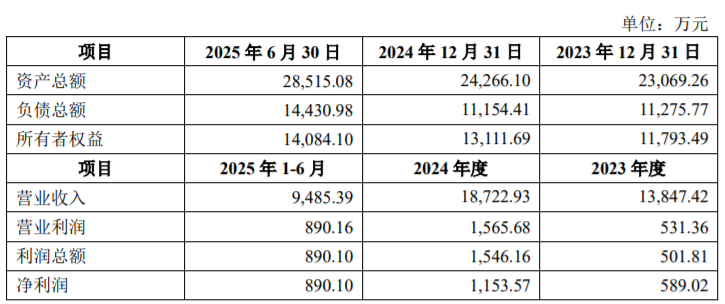

銀河磁體公告顯示,根據未經審計的數據,京都龍泰2024年營業收入1.87億元,凈利潤1153.57萬元,以此計算估值對應的市盈率(PE)達39倍。

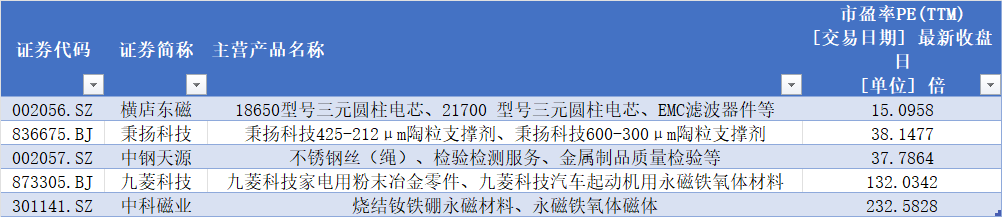

Wind數據顯示,A股主營產品名稱包括永磁鐵氧體的上市公司PE約在15倍到233倍之間。

梳理在近兩年的同業并購案例,2024年麥捷科技(300319.SZ)作價6720萬元收購金之川20%股權,對應PE約11倍。

標的公司金之川主營產品包括鐵氧體軟磁電子變壓器等,被裝入上市公司后,金之川的業績還在下滑。

麥捷科技公告顯示,2023年至2024年,金之川分別實現銷售收入4.68億元、4.56億元,分別同比下降18.15%、2.56%;凈利潤3073萬元、2774萬元,同比下降44.73%、9.73%。麥捷科技稱,金之川業績下滑的主要原因為新能源及車載增速不及預期,下游游客戶對價格敏感度較高,公司大幅降價壓縮了產品毛利等。

值得一提的是,界面新聞記者注意到,麥捷科技在收購金之川之時,也并未作出業績承諾。由于金之川是麥捷科技已經控股67.50%的子公司,交易對方王秋勇出具了商譽減值補償承諾。這意味著,如果金之川在交易完成后發生商譽減值,王秋勇將按比例對上市公司進行補償。

“銀河磁體4.5億元收購一家年利潤僅千萬級的公司,后續公布的業績承諾需著重考慮兜底條款和標準,維護中小股東權益。”北京某私募機構合伙人表示。

近年來,持續的價格戰顯著擠壓了鐵氧體企業的盈利空間。

談及鐵氧體業務面臨的價格競爭及產能過剩等問題,銀河磁體證券部工作人員向界面新聞記者表示,鐵氧體業務的市場應用前景較為廣泛,業績表現可參考龍磁科技(300835.SZ)。至于產能過剩問題,“如果大家擴產都擴得很兇,那也不排除行業出現產能過剩問題。”

界面新聞記者注意到,龍磁科技近年的業績增速也并不穩定。2022年至2025年上半年,公司實現營業收入分別為9.28億元、10.7億元、11.7億元、5.91億元;實現歸母凈利潤分別為1.05億元、0.74億元、1.11億元、0.85億元。

截至目前,銀河磁體尚未披露現金支付比例、標的凈資產、業績承諾、核心客戶集中度等關鍵信息。這場上市15年后的首次并購,最終是成為銀河磁體的“轉型跳板”,還是“業績包袱”,答案仍需時間檢驗。