界面新聞記者 | 李科文

界面新聞編輯 | 謝欣

長春高新要撕掉僅有生長激素的標簽,加碼創新藥。

10月9日,界面新聞記者從長春高新獲悉,為深化長春高新全球化戰略布局,加快長春高新國際化進程,增強公司在境外融資能力,進一步提升公司國際品牌形象,長春高新擬發行境外上市外資股(H股)股票并申請在香港聯合交易所有限公司主板掛牌上市。

長春高新向界面新聞記者表示,本次發行上市募集資金在扣除相關發行費用后擬用于研發創新、在研產品的臨床試驗、注冊備案及商業化;推進公司業務出海,建設海外產品銷售網絡;加強銷售及營銷活動以鞏固及擴大市場領導地位;意向并購及引進;補充運營資金等用途。

從此次募資用途來看,主要涉及兩個方向:一是推動創新管線,包括臨床試驗推進、臨床前項目開發及相關監管事務;二是在海外組建商業化團隊,用于潛在的全球合作、共同開發及市場拓展。

募資用途能否形成第二增長曲線是長春高新上市后溢價的關鍵。

自2022年以來,長春高新頻頻因生長激素集采傳聞導致股價大幅波動。2024年,長春高新還交出了近二十年來首次營收與凈利潤雙雙下滑的年報,標志著其賴以成名的“生長激素神話”在集采政策下徹底破滅。

那么,長春高新的創新藥管線究竟成色幾何,能否支撐其走出生長激素依賴。

界面新聞記者了解到,目前長春高新已布局超過40個處于臨床階段或已遞交新藥臨床試驗申請(IND)申請的管線項目,其中包括11個I類創新生物制劑和4個I類創新化學藥物,主要覆蓋內分泌與代謝、女性健康、免疫與呼吸系統及腫瘤等領域。在治療性藥物管線中,已有5個項目同時獲得國家藥監局及美國食品藥品監督管理局的新藥臨床試驗申請批件。

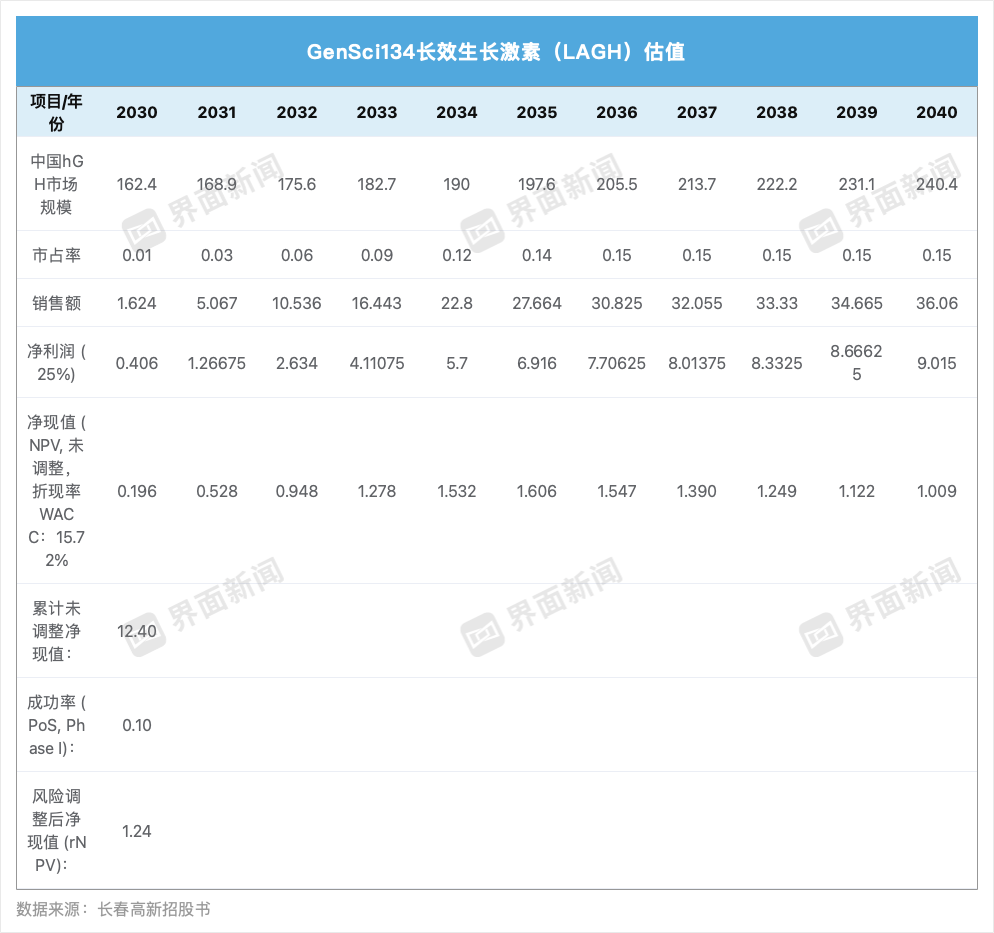

在內分泌代謝疾病領域,長春高新的核心創新藥管線是GenSci134。該產品有望成為全球首個長效生長激素(LAGH)月制劑。

該藥正在中國開展成人生長激素缺乏癥(AGHD)I期臨床試驗,并已就兒童生長激素缺乏癥(PGHD)和特發性身材矮小癥(ISS)向國家藥監局遞交IND申請并獲批。2025年8月,長春高新已向國家藥監局提交PGHD和ISS的新藥臨床試驗申請,計劃于2026年上半年在國內啟動I期臨床試驗,并計劃在同年上半年向美國食品藥品監督管理局提交新藥臨床試驗申請申請。

截至目前,已有兩款長效生長激素藥物獲得國家藥監局批準,另有三款候選藥物已遞交新藥生產上市注冊申請(NDA),且均為每周注射一次的劑型。不過,這些LAGH藥物都是周制劑。

在此背景下,GenSci134作為一款革命性的月制劑,具備突破現有治療格局的潛力。但其最大風險仍在于臨床試驗不確定性。由于GenSci134仍處于I期臨床階段,后續試驗中任何不利結果都有可能對項目前景及公司估值造成影響。

界面新聞根據招股書基于整個生長激素市場規模出發,假設市占率,得到收入和利潤,對GenSci134進行簡單估值。該方法把所有患者群體(PGHD、ISS、AGHD)合并在一起,忽略了不同適應癥的診斷率、競爭格局、支付路徑差異。

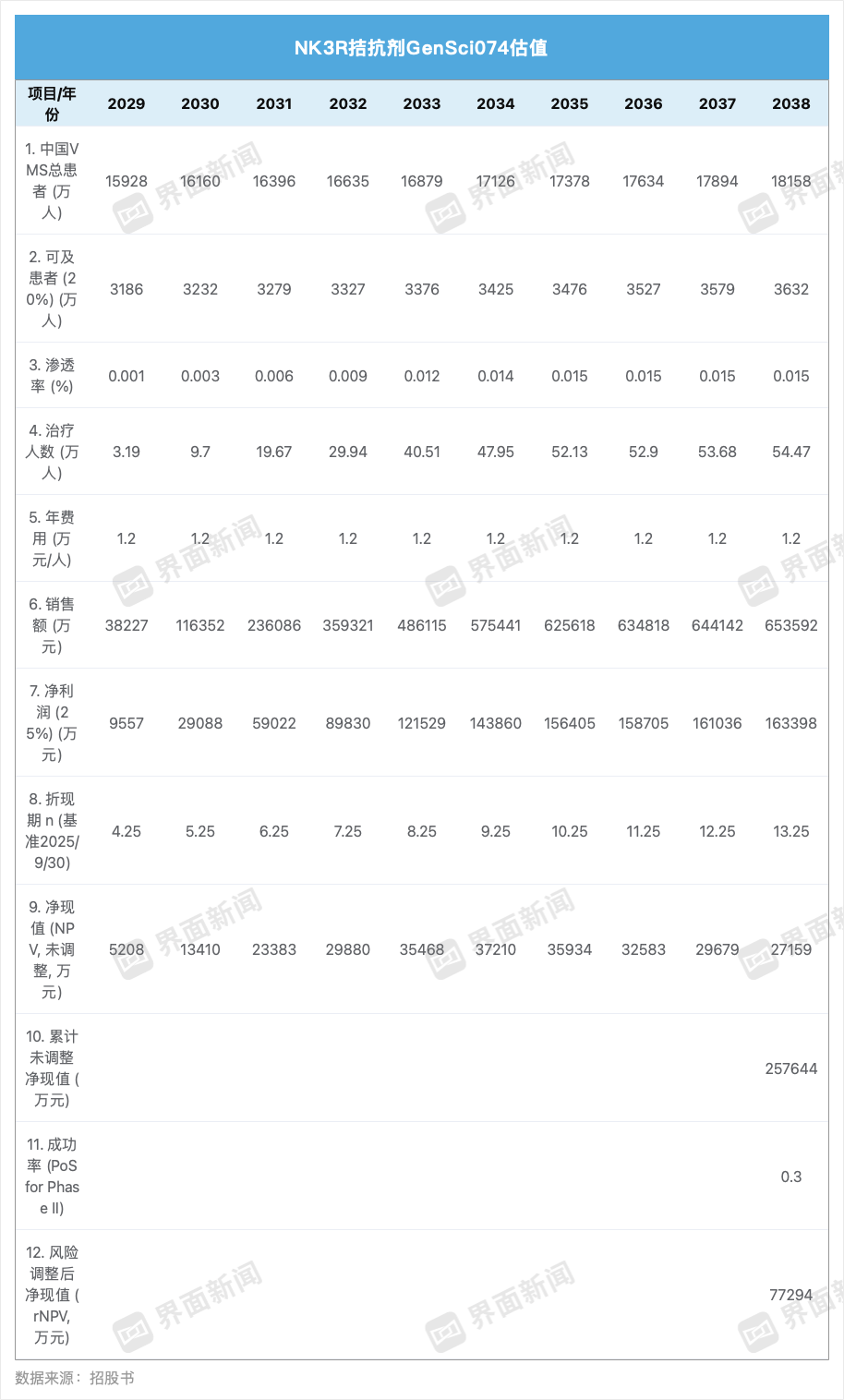

在女性健康領域,長春高新的核心創新藥管線是GenSci074。該產品是一款神經激肽3受體(NK3R)拮抗劑,目前處于Ⅱ期臨床階段,主要用于治療女性更年期的血管舒縮癥狀(VMS)。

截至目前,美國食品藥品監督管理局僅批準了一款NK3R拮抗劑產品,而中國尚無同類藥物獲得國家藥監局批準。

在國內市場中,安斯泰來制藥的Fezolinetant進展最快,已進入Ⅲ期臨床;長春高新的GenSci074處于Ⅱ期;恒邦藥業與翰森制藥聯合開發的HS-10384同樣處于Ⅱ期;拜耳的Elinzanetant則處于Ⅰ期臨床,但其作用機制為NK1R/NK3R雙靶點。

界面新聞同樣根據招股書粗略測算,以中國血管舒縮癥患者群體規模為基礎,考慮Ⅲ期臨床推進與NDA審批時間,假設GenSci074最早上市時間約為2029年,這為其留出了約4至5年的研發與注冊周期。

從競爭格局看,Fezolinetant作為全球首個獲批的NK3R拮抗劑,并已在中國進入Ⅲ期臨床,極有可能較GenSci074提前1至2年上市,長春高新的GenSci074將作為市場跟隨者進入。

這一領域在中國仍屬藍海市場,目前無同類藥物獲批上市,且大量患者對傳統激素替代療法(HRT)持謹慎態度,為非激素療法提供了巨大的市場空間,但其能否兌現市場預期仍取決于后續臨床驗證及商業化執行力。

在腫瘤領域,長春高新也已布局多個針對前列腺癌、乳腺癌及卵巢癌的創新藥管線。

其中最具代表性的三款產品分別為:具有全球同類首創潛力的EGFR×HER2雙靶點BsADC藥物 GenSci139;靶向FRα雙表位的ADC藥物GenSci140;以及靶向B7-H3與PSMA雙靶點的BsADC藥物GenSci143。

GenSci139、GenSci140和GenSci143都預計將于2025年第四季度獲得國家藥監局的新藥臨床試驗申請批件并啟動Ⅰ期臨床試驗。但目前尚不清楚這些藥將首先切入哪個腫瘤類型(如乳腺癌、非小細胞肺癌或胃癌)及治療線(如末線或二線)。不同的選擇將直接影響其目標市場規模、競爭格局及未來定價策略,短期內難以對其進行合理估值。

GenSci139是典型的高風險、高回報型的創新藥資產。其瞄準了已被多項國際臨床研究驗證、潛在市場規模高達數百億美元的HER2低表達腫瘤治療領域,通過雙靶點機制(EGFR×HER2),試圖在DS-8201(Enhertu,第一三共/阿斯利康)等現有ADC療效有限的適應癥中取得突破。

但GenSci139也面臨高度擁擠的競爭環境和執行的不確定性。待其真正進入市場時,ADC領域可能已被十余款新老藥物充分開發與教育,競爭者不僅包括DS-8201的后續代產品,還包括其他靶點的ADC、雙抗甚至細胞治療。到那時候,其不僅需證明其療效,更要證明其相較標準療法具有顯著優勢,臨床與商業化門檻都極高。

從當前全球競爭格局來看,目前僅有一款EGFR ADC(由樂天制藥開發的沙妥昔單抗)在日本獲批,全球其他地區尚無EGFR ADC獲批。在全球范圍內,有兩款EGFR單靶點ADC處于Ⅲ期臨床階段,另有三款處于早期臨床階段;在中國,則有兩款處于Ⅲ期,三款處于早期臨床階段。

HER2靶點方面,截至目前,已有兩款HER2單靶點ADC獲FDA批準的第一三共/阿斯利康的德曲妥珠單抗(DS-8201)與羅氏的恩美曲妥珠單抗(T-DM1)。在中國,已批準的HER2 ADC包括DS-8201、恩美曲妥珠單抗、榮昌生物的維迪西妥單抗及恒瑞醫藥的瑞康曲妥珠單抗。此外,全球仍有兩款HER2 ADC處于Ⅲ期臨床、六款處于早期階段;在中國,則有11款處于Ⅲ期、7款處于早期研究階段。

FRα靶點的GenSci140則可以視為在一座已被證明可行的山峰上嘗試更進一步。相比GenSci139未來可能面臨的慘烈競爭格局,GenSci140的研發路徑和競爭坐標系更為清晰,其潛在的領先優勢也更為可預期。

截至目前,全球范圍內僅有一款FRα單靶點ADC藥物索米妥昔單抗(Elahere)獲批上市。Elahere主要用于治療FRα高表達的卵巢癌患者,但其適應人群僅覆蓋約35%至40%的患者,對中低表達人群基本無效。

截至目前,無論在全球還是中國,尚無FRα雙表位ADC獲批。全球僅有艾伯維的IMGN151處于II期臨床階段,而長春高新的GenSci140已向國家藥監局遞交IND申請,并成為中國唯一在研的FRα雙表位ADC管線。

能否成為同類最佳,將成為GenSci140的核心競爭策略。通過雙表位結合設計與自主ADC技術平臺,GenSci140不僅有望顯著擴大患者覆蓋范圍(從高表達拓展至中低表達群體),還可能在療效上實現突破。

根據招股書披露的臨床前研究結果,GenSci140在多種CDX動物模型(包括卵巢癌、非小細胞肺癌、三陰性乳腺癌)中均展現出優于Elahere的體內抗腫瘤活性,且該活性與腫瘤組織中FRα的表達水平無顯著相關性。這意味著,GenSci140有望將潛在受益患者群體從目前的約35%-40%擴大至70%-80%甚至更高。

但Elahere仍是目前市場的標尺。GenSci140不僅要證明有效,還必須證明其在療效或安全性上顯著優于Elahere,或者能覆蓋Elahere無效的患者群體。若未來臨床結果僅能證明非劣效,則其作為后入者將在市場推廣、醫保談判與定價策略上面臨更大壓力。

GenSci143則是一款同時靶向 B7-H3 與 PSMA 的雙靶點BsADC。據弗若斯特沙利文數據,大約97%的前列腺癌患者中至少有一個抗原(B7-H3或PSMA)呈高水平表達。

基于此,通過同時靶向這兩種抗原,GenSci143在理論上具備更廣泛的患者覆蓋率與更高的商業化潛力,其廣譜性與普適性設計有望突破單靶點藥物的適用局限。

但目前,GenSci143仍處于極早期研發階段,項目風險較高。此外,其研發周期較長、競爭格局亦將日趨激烈。按照當前開發進度推算,GenSci143進入市場時,預計將面臨多款已獲批的單靶點B7-H3 ADC及PSMA ADC藥物競爭。到時候,GenSci143需通過明確且優于同類產品的臨床數據,證明其療效優勢足以支撐差異化定位,否則在商業化推進中將面臨較大挑戰。

截至目前,全球及中國市場均尚無B7-H3 ADC獲批。全球范圍內共有兩款處于III期、四款處于II期臨床階段;在中國,有四款處于III期、九款處于早期臨床階段。

與此同時,全球或中國范圍內也尚無PSMA ADC藥物獲批。全球共有一款處于II期、三款處于I期臨床階段,中國則有一款處于I期臨床階段。

在免疫與呼吸系統疾病領域,長春高新同樣布局了創新藥管線GenSci098。該產品是一款用于治療甲狀腺相關眼病(TED)的TSHR拮抗劑。