界面新聞記者 | 馮麗君

分紅險產品正逐步向C位躍進。

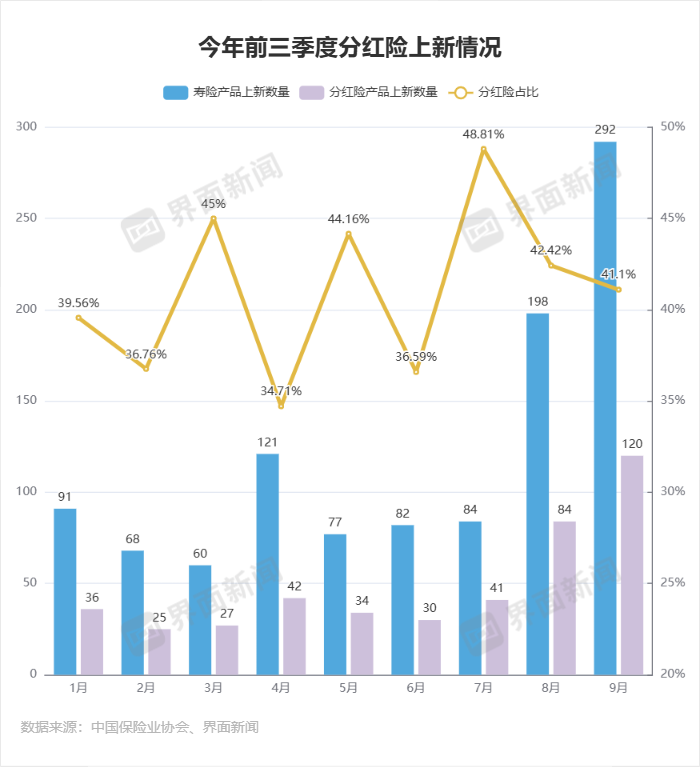

界面新聞記者梳理中國保險行業協會網站公布的人身保險產品信息庫發現,今年9月人壽保險產品上新量激增,共有292款人壽保險產品上新,環比增長47.47%。其中分紅險占據120款,占比達到41.10%。整體來看,今年前三季度,分紅險在壽險產品上新數量的占比超過四成。而2024年全年,這一數字僅為28.05%。

業內分析認為,在人身險產品預定利率不斷下調的趨勢下,分紅險的優勢逐漸凸顯。9月1日,人身險預定利率再度下調,正式揮別2.5%。此外,政策的引導支持,與保險公司自身對于減少利差損的傾向,都在讓分紅險邁向并坐穩C位。

上新壽險產品中,分紅險占比超四成

分季度來看,今年一至三季度壽險產品上新數量逐步上升,第三季度呈現爆發式增長,分別上新219、280、574款壽險產品。其中分紅險占比在第三季度也呈現出增長態勢,今年一至三季度分紅險產品占上新壽險產品的比例分別為40.18%、37.86%、42.68%。

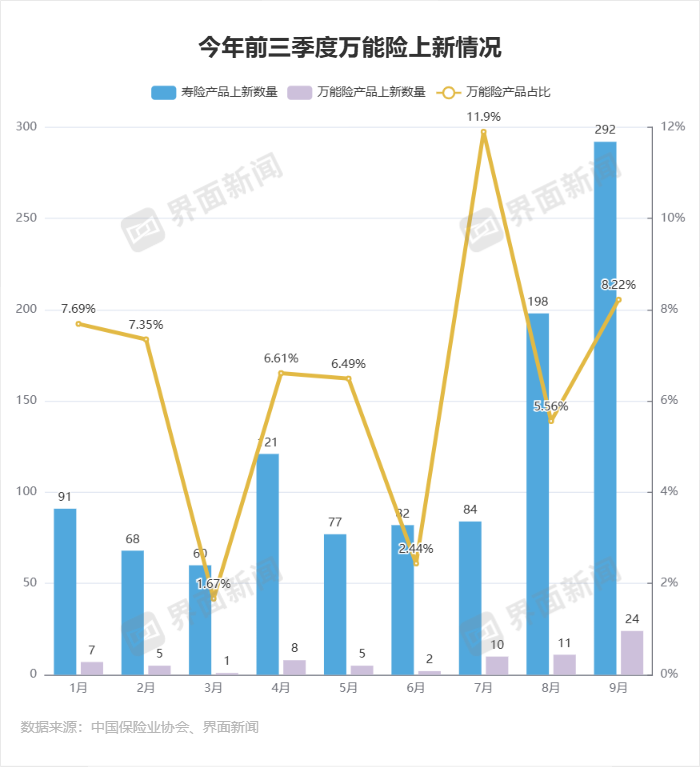

今年1至9月,分紅險產品占上新壽險產品的比例在40%上下徘徊,而2024年全年,這一比例僅為28.05%。其他新型保險產品中,萬能險占上新壽險產品的比例有所下滑,從2024年的8.84%下滑至今年前三季度的6.80%。而投資連結型壽險今年以來僅泰康人壽上新了兩款產品。

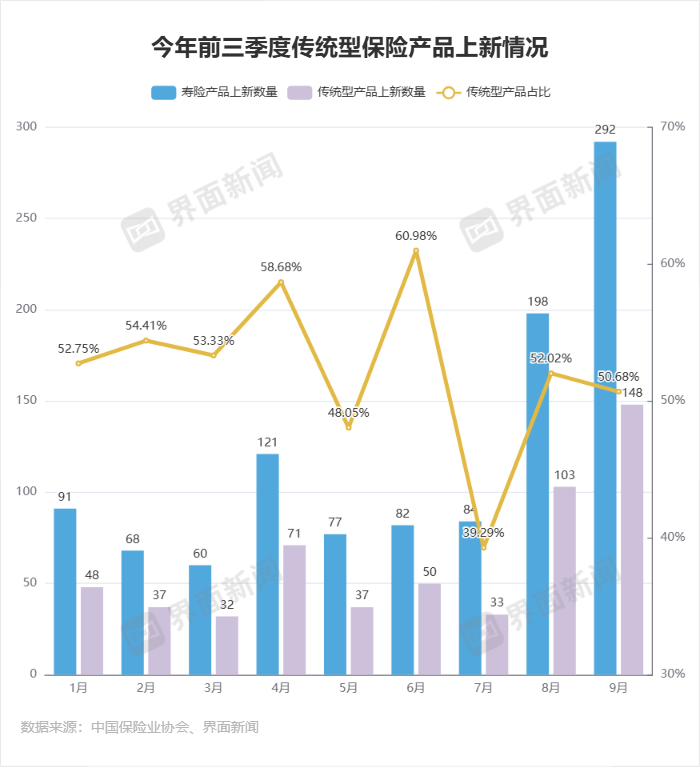

與之對應的,傳統型保險產品占上新壽險產品的比例在下滑,從2024年全年的62.89%下滑至今年前三季度的52.10%。

值得注意的是,在今年7月,分紅險產品上新數量占比達到了今年以來的峰值,傳統型保險產品占比達到了今年以來的最低值。這一變化,或許與人身險產品預定利率下調公布在7月有關。據界面新聞記者統計,7月25-7月31日上新的分紅壽險產品超過7月總量的一半。

今年7月25日,中國保險行業協會組織召開人身保險業責任準備金評估利率專家咨詢委員會2025年二季度例會,保險業專家就人身保險產品預定利率發表了意見,認為當前普通型人身保險產品預定利率研究值為1.99%,標志著人身險產品預定利率將啟動新一輪下調。全行業新老產品需要在8月底前完成。而這也是8月、9月壽險產品上新量達到小高峰的原因之一。

今年9月1日起,保險行業正式進入預定利率“2.0%時代”,從多家壽險公司新備案產品來看,普通型保險產品預定利率最高值為2.0%,分紅型保險產品預定利率最高值為1.75%,萬能型保險產品最低保證利率最高值為1.0%,相比此前分別調降50、25、50個基點。預定利率非對稱下調,分紅險產品調降幅度較小,吸引力有所提升。

從部分頭部險企數據來看,今年前三季度,陽光人壽上新壽險產品數量居前,達到48款,其中分紅險產品19款占比近四成。友邦人壽、人保壽險、中國太保上新分紅險產品占比均超過50%。

值得注意的是,上述表格提及的險企中,絕大部分險企今年前三季度上新的分紅險產品都集中在第三季度,如大家人壽今年上新6款分紅險產品,其中5款在第三季度上新;新華人壽今年上新7款分紅險產品,其中5款于第三季度上新。僅中國太保在第三季度并未上新分紅險產品。

市場接受度顯著提升

除了在發行數量上占據主導地位,分紅險市場接受度也顯著提升。

某資深保險代理人告訴界面新聞,“上新占比提升也是為了順應市場需求。以前利率高,分紅又不確定,最后的結果就是和銀行利率差不多甚至有時候還更低一些,沒有達到客戶的期望值。現在分紅險是我們主要銷售產品之一,因為銀行利率低,分紅險產品預定利率比銀行利率略微高一點點,還能鎖定10年或15年。分紅雖然有高有低,但至少還有個額外的期望值,所以現在市場對分紅險產品的市場接受度比以前高了很多。”

銀保渠道方面也是如此。“之前賣過一次分紅險,大規模賣了很多,但沒有達到當時說的分紅,所以我們現在對分紅險產品不是特別有信心。現在還有確定收益的終身壽產品可以賣,分紅險銷量占比也就20%左右,但相比去年還是有所提升,因為去年更是一點分紅險產品都不賣。”某城商行理財經理此前告訴界面新聞,“我們城商行保險賣得不多,四大行、郵儲、招行賣得特別多,他們分紅險產品占比幾乎都在80%以上了。現在整體利率下行,能確定收益的終身壽產品越來越少,以后全都是分紅險。”

分紅險產品“保底+浮動”的收益模式,能夠一定程度上降低險企剛性負債成本水平,緩解長期利差損壓力,因此險企本身就具備分紅險轉型的原生動力。

今年上半年,中國平安分紅險保費收入同比增長40.94%,占據壽險及健康險總規模12.79%,去年同期這一比例不足10%;中國太保新保期繳中分紅險占比提升至42.5%;新華保險上半年分紅險新單期繳保費46.3億元(上年同期僅兩百萬元),占新單期繳比重提升至10.8%;中國人壽上半年分紅險也實現快速增長,占個險渠道首年期交保費比重超50%,成為新單保費的重要支撐。

根據招商證券的研報測算,2025年-2027年分紅險新單保費增量有望接近兩萬億元,分紅險產品將回到行業C位。

此外,政策支持也是一方面原因。2024年9月,保險業新“國十條”首次提出支持浮動收益型保險發展,指導保險產品向包括分紅險、萬能險在內的浮動收益型產品轉型,實現保險業高質量發展。