界面新聞記者|馬悅然

光熱發電迎來一里程碑式的大型項目。

界面新聞獲悉,10月16日,可勝技術格爾木350MW塔式光熱發電項目,在青海省海西蒙古族藏族自治州格爾木市烏圖美仁光伏光熱園區舉行開工儀式。

這是全球單機規模最大、鏡場反射面積最大、儲能規模最大、年設計發電量最高的塔式光熱發電項目。

項目總投資約54.35億元,采用了三塔一機設計方案,配置14小時熔鹽儲熱系統,鏡場總面積約330萬平方米,計劃于2027年9月底前全容量并網發電,預計每年可產生清潔電量約9.6億千瓦時。

上述青海項目采用的是可勝技術自主研發的塔式熔鹽儲能光熱發電核心技術。

這家公司剛剛開啟了IPO進程。

9月24日,可勝技術向港交所遞交主板上市申請,中信建投國際擔任獨家保薦人。

可勝技術主攻塔式光熱發電與熔鹽儲能解決方案,直接向光熱電站業主或EPC承包商供應核心子系統,例如集熱系統以及儲換熱系統。

招股書顯示,截至目前,其是全球唯一擁有超過1 GW熔鹽塔式光熱發電項目經驗的企業。?

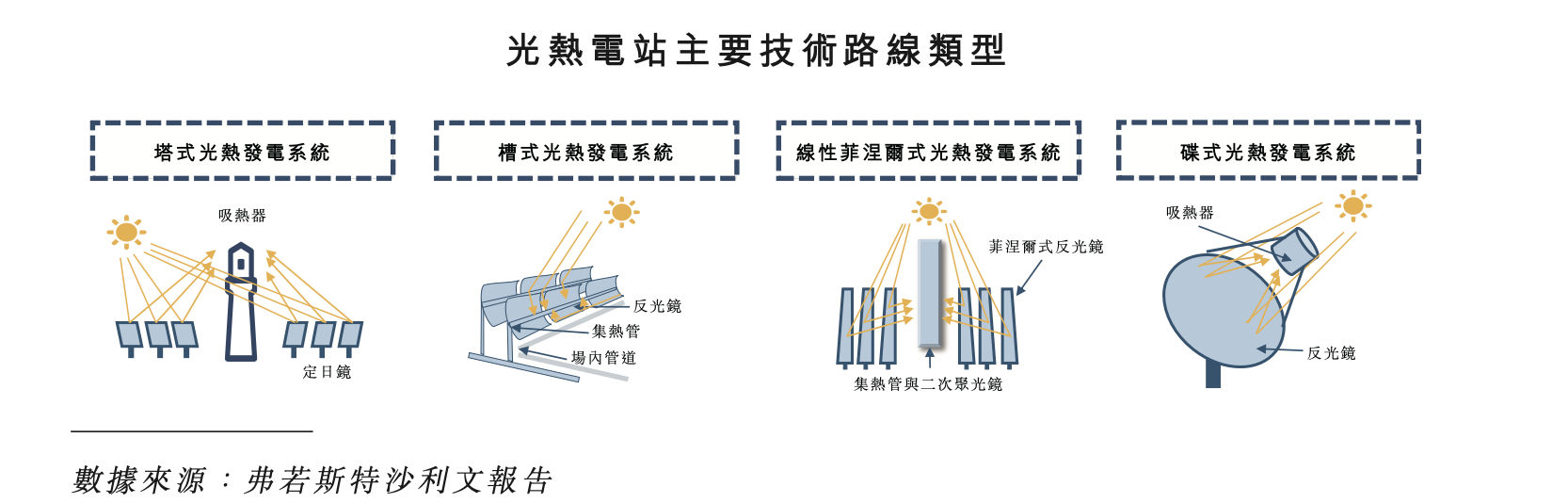

光熱發電形式主要有槽式、塔式、碟式、菲涅爾式四種。

其中,塔式系統是當下較為成熟的光熱技術路線之一。塔式設計為點式聚焦系統,利用大規模的定日鏡組成陣列,將太陽輻射反射并積聚到吸熱塔頂部的吸熱器對內部工質進行加熱。

據界面新聞查閱,可勝技術曾計劃在A股市場上市,但未成功。該公司曾于2024年2月簽訂A股上市輔導協議,后續進展未公開披露,最終選擇轉赴港股。

2013年,可勝技術向中國首座商業化運營的光熱電站——青海中控德令哈10 MW項目提供服務,2018年該項目正式投運。

招股書透露,2021-2024年,可勝技術為中國11座光熱電站提供了聚光集熱系統。這些系統是熔鹽塔式光熱發電站最關鍵的子系統,總設計裝機容量達1250 MW。

根據弗若斯特沙利文報告,按項目總設計裝機容量與項目數量計,該公司目前市場份額分別達到57.9%與55%。

不過,可勝技術主攻的光熱領域,規模遠遠小于光伏。目前,以光熱為主營業務的民企不多,上市公司更少。

光熱發電的基本原理,是聚光器跟蹤太陽將光反射并聚焦至吸熱器上,加熱吸熱器內的傳熱流體,從而將太陽能轉換為熱能;吸熱器輸出的熱量在儲熱系統中進行儲存,并在需要時通過熱電轉換設備(如汽輪發電機組)進行發電。

光熱電站多位于自然光充足的少人地區,通常和儲能集為一體,因此光熱發電具有調峰電源和長時儲能的雙重功能。

弗若斯特沙利文報告的統計中,全球光熱發電市場規模呈逐步上升趨勢,從2020年的6.69 GW增長至2024年的7.9 GW,年復合增長率為4.2%;預計2030年市場規模將達到37.61 GW。其中,全球市場的增長主要來源于中國市場的大幅增長。

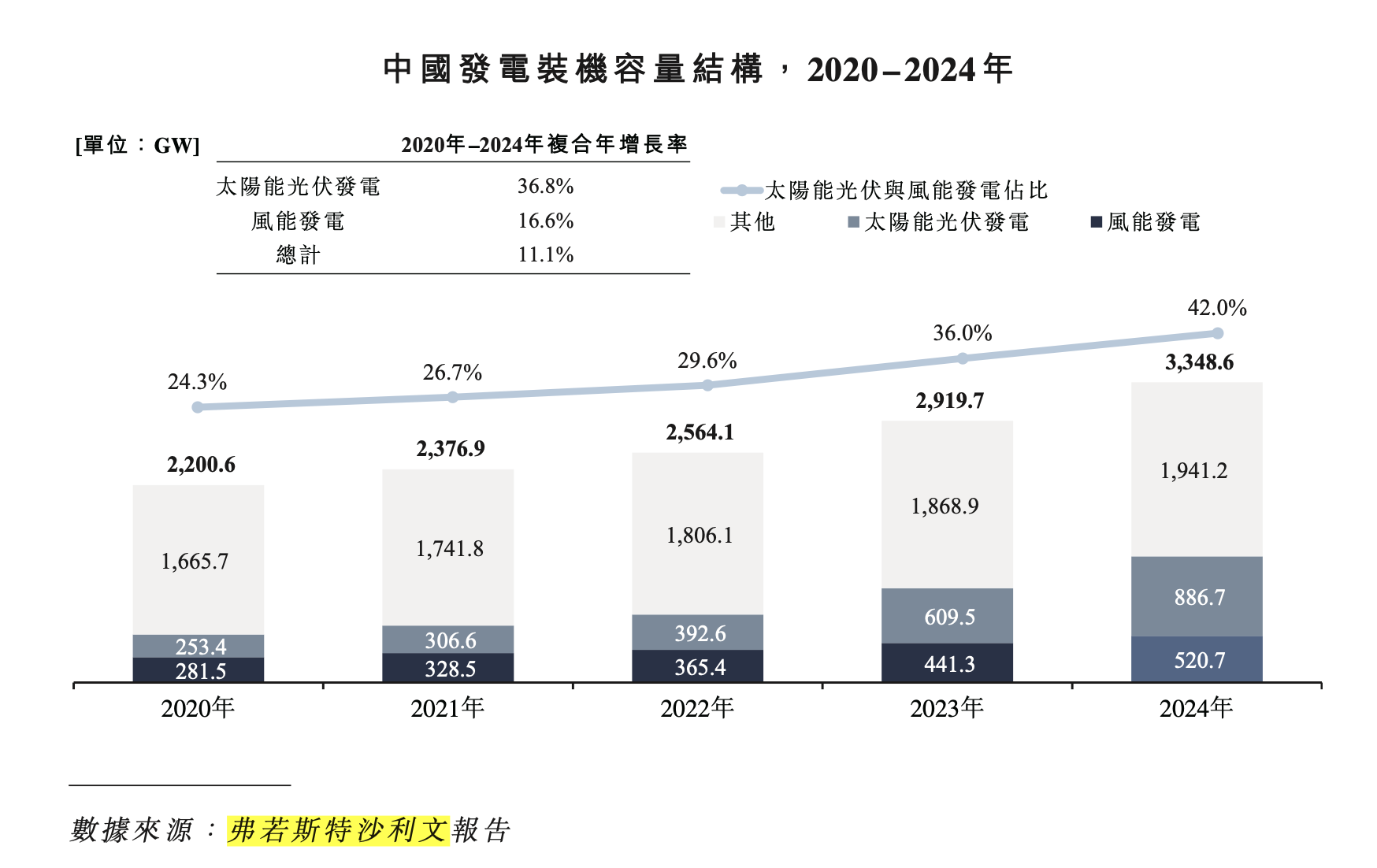

“十四五”以來,在風光熱一體化項目開發浪潮的推動下,中國成為全球光熱發電新增裝機的主力。截至2025年9月,中國已建成商業化光熱電站21座,累計裝機約1.57 GW。

但與當下累計裝機已達1120 GW的光伏相比,光熱電站裝機規模仍非常小。

2024年,光伏與風電已占據了中國近半發電裝機,光熱發電還上不了主桌。

光熱電站發展受限,核心源于成本、技術與適配性的多重制約,其裝機規模一般以50-100MW為主,此前最大單機容量僅為200 MW,在一定程度上限制了系統作用的發揮。

首先,光熱成本較高,光熱電站需集熱器、儲熱系統等裝置,初始投資是光伏的3倍以上,運維成本也更高。其次是技術門檻偏高。

再者,光熱電站僅適配西北部分地區,需要一定的場地。相比之下,光伏的安裝場景更為靈活。

截至2024年,中國光熱發電的平準化度電成本降至0.55元/千瓦時,較2016年首批示范項目的1.15元/千瓦時,下降了52.5 %;在相同運營模式下測算,平準化度電成本進一步降至0.46元/千瓦時,降幅達60%。

弗若斯特沙利文報告預計,2030年中國光熱發電的平準化度電成本將降至0.45元/千瓦時,2035年有望進一步降至0.38元/千瓦時。

雖然上述數據持續下降,但光熱仍不及光伏、風電有競爭力。2024年,中國光伏平準化度電成本約0.2元/千瓦時,陸上風電平準化度電成本與光伏相差不大,甚至更低。

但相比于光伏和風電的間歇性和波動性,光熱發電具備獨特優勢。其自帶大規模儲熱系統,能夠實現靈活調節和穩定輸出,發電頻率、電壓穩定,是目前唯一兼具新能源發電與儲能的成熟技術路線。通過熔鹽儲熱系統,光熱電站可以實現長時儲能。

隨著光伏和風電裝機的不斷增加,電力系統對于儲能的需求與日俱增,光熱電站有一定的發展空間。

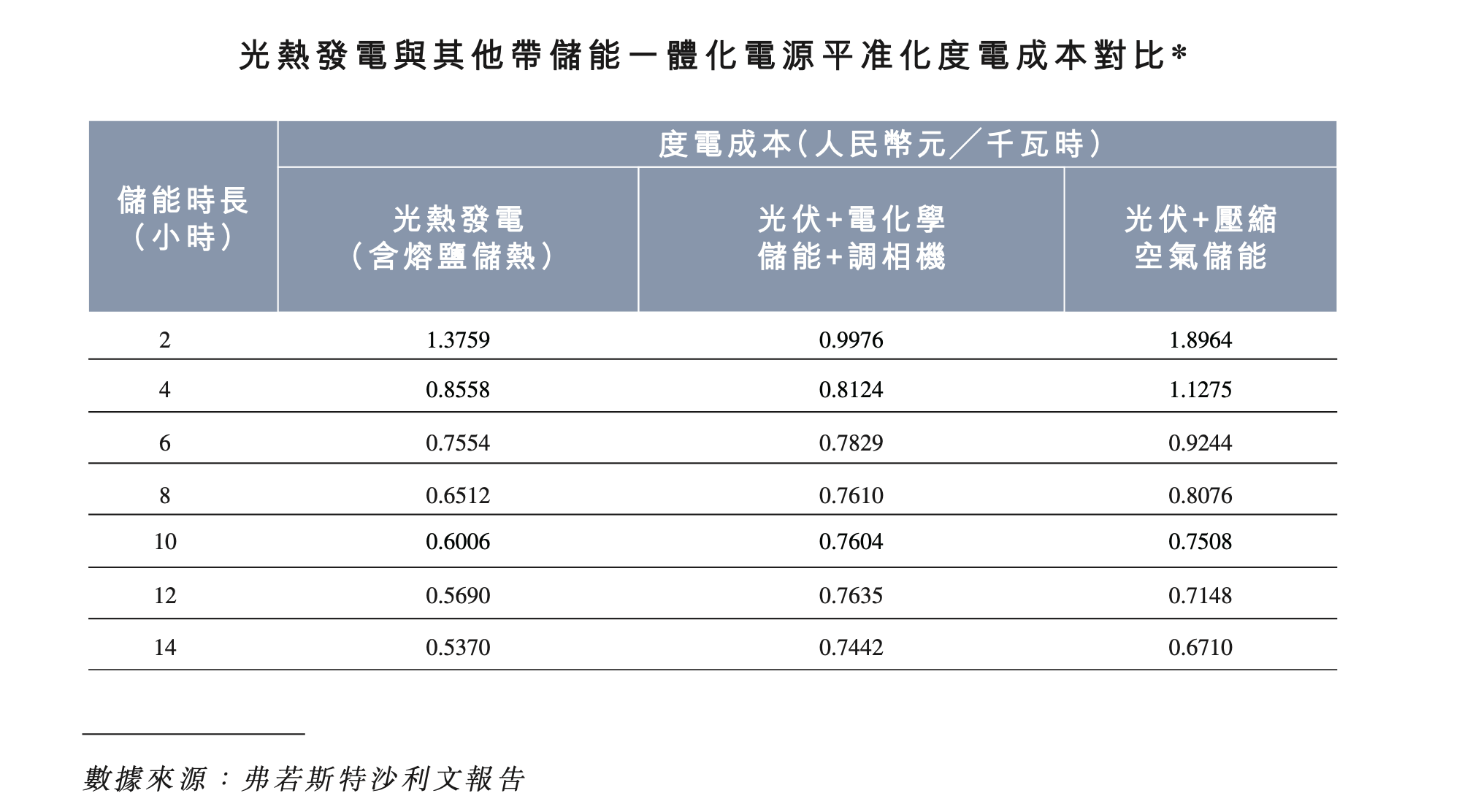

可勝技術招股書顯示,當儲能時長≥6小時,光熱發電(含熔鹽儲熱)的平準化度電成本顯著低于光伏+電化學儲能+同步調相機方案。

隨著儲能時長從2小時增至14小時,光熱發電(含熔鹽儲熱)的平準化度電成本從1.3759元/千瓦時降至0.537元/千瓦時。

可勝技術招股書顯示,光熱行業分為三個發展階段。

2016–2020年是首批示范項目的產業化探索階段,2020年,中國明確新增光熱項目不再納入中央財政補貼范圍,尚未成熟的光熱發電產業直接進入無補貼時代,發展隨之陷入停滯。

2021–2024年,風光熱儲協同發展階段。光熱發電雖然在“雙碳”目標背景下迎來新的機遇,但在風電、光伏電價持續走低的背景下,“光熱+”模式尤其是與光伏互補的項目,仍面臨較大的經濟挑戰。

第三個階段是當下,2024年至今的“青海模式”。2024年,青海省優選了三座350兆瓦獨立光熱電站,全部采用調峰模式運行。年末,青海明確獨立光熱示范項目上網電價為0.55元/千瓦時。

可勝技術在招股書稱,“青海模式”形成了具備行業示范價值的電站配置體系。

可勝技術的前身是中控太陽能,后者由中控技術(688777.SH)、楊先駿和胡安琴2010年5月19日成立。

金建祥是中控技術的創始人,目前也是可勝技術的董事長。金建祥、湖州煜日及杭州晶久有權行使可勝技術投票權的25.1%。

2022年,可勝技術還在虧損的狀態,虧損額0.91億元。2023-2024年以及今年上半年,可勝技術開始賺錢,分別實現凈利潤2.48億元、5.4億元、2.33億元。

在這期間,可勝技術毛利率較為波動,由2022年的2.4%上升至2023年的36.1%,隨后于2024年下降至31.7%,并在2025年回升至31.9%。

可勝技術的資產負債比率一直維持在較低水平,四個報告期數據分別為13.3%、 1.5%、4.9%、5.7%,同期總資產回報率–7.9%、12.5%、17.2%、7.1%。

由于行業特性,可勝技術未來的發展仍有較多的不確定性。

除成本因素外,可勝技術的客戶集中度非常高,主要為國有企業、民營能源集團及在中國從事大型光熱電站開發的EPC承包商。

2023-2024年以及今年上半年,可勝技術來自五大客戶的收入分別約占總收入的99.9%、99.9%、88.5%及99.9%。同期,來自單一最大客戶的收入分別約占93.3%、84.8%、22.3%及28.5%。

此外,太陽能熱發電行業高度依賴于政府對太陽能熱發電的持續支持。可再生能源目標或支持政策的變化,可能會對可勝技術的收入和增長前景產生重大影響。

同時,太陽能熱發電項目存在監管風險,以及面臨物流和技術等多方面挑戰,容易導致項目執行出現延誤,可能會造成財務罰款,并損害該公司未來的盈利前景等。

此外,可勝技術依賴大量外包生產的輕資產模式,這可能會使其面臨供應鏈協調風險、質量控制風險和運營風險,從而影響項目執行和財務表現。

除了可勝技術,國內此前主營光熱發電的上市公司還包括首航高科,但該公司已經在去年因連續20個交易日收盤價低于1元而退市。