文 | 創業最前線 希波

編輯 | 王亞靜

近日,魔視智能科技(上海)股份有限公司(以下簡稱“魔視智能”)在港交所遞交招股說明書,申報在港交所上市。

魔視智能通過全棧自研的算法與Motovis智駕大模型,打造軟硬一體解決方案,覆蓋行車、泊車、行泊一體、艙泊一體等全場景,是國內少數具備智能駕駛全棧自研能力的科技企業。2024年,魔視智能在國內智能駕駛解決方案市場的占有率僅為0.4%。

另外,魔視智能仍未走出虧損,報告期內累計虧損7.74億元。

在福瑞泰克、馭勢科技等同行也紛紛赴港上市的激烈競爭下,魔視智能能否成功突圍?

01 虞正華創辦,產品落地仍虧損

2015年8月17日,魔視智能的前身魔智有限公司成立,注冊股本為98萬美元,由虞正華控制的Motovis Inc.全資擁有。

虞正華今年53歲,擁有東南大學取得物理電子技術學士學位以及信號與信息處理碩士學位。1999年時,虞正華還獲得了上海交通大學模式識別與智能系統博士學位。

2006年8月至2008年6月,虞正華擔任南京搜拍信息技術有限公司(以下簡稱“搜拍信息”)總經理。這是一家聚焦于互聯網與手機領域圖像搜索技術研發的企業,以圖像識別與搜索技術為核心,開發面向消費者與企業的解決方案。

離開搜拍信息后,2009年3月至2016年12月,虞正華曾在上海博康智能信息技術有限公司(以下簡稱“博康智能”)任總經理,其團隊曾主導電子警察、交通事故監測等系統的研發與落地,推動產品商業化并實現規模化應用。

2015年,也就是在博康智能任職期間,虞正華創辦了魔視智能,開始進入智能駕駛賽道。

魔視智能是中國智能駕駛解決方案行業中少數具備自研AI算法設計的第三方提供商,也是中國首批實現以自研AI模型開發的乘用車智能駕駛解決方案量產的公司之一。

按2024年L0-L2級(包含L2+)解決方案的收入計算,魔視智能在第三方供應商中排名第三。

圖 / 魔視智能招股書

魔視智能的產品組合包括Magic Drive(行車解決方案)、Magic Parking(自動泊車解決方案)和Magic Safety(主動安全解決方案)。

其中,Magic Drive是一款自主研發的行車解決方案,核心功能是“智能前視一體機”和“行泊一體域控制器”,能滿足市面上主流的L2級智能駕駛功能。例如,車道居中控制(LCC)、自適應巡航控制(ACC)及領航駕駛輔助(NOA)等。

圖 / 魔視智能官網

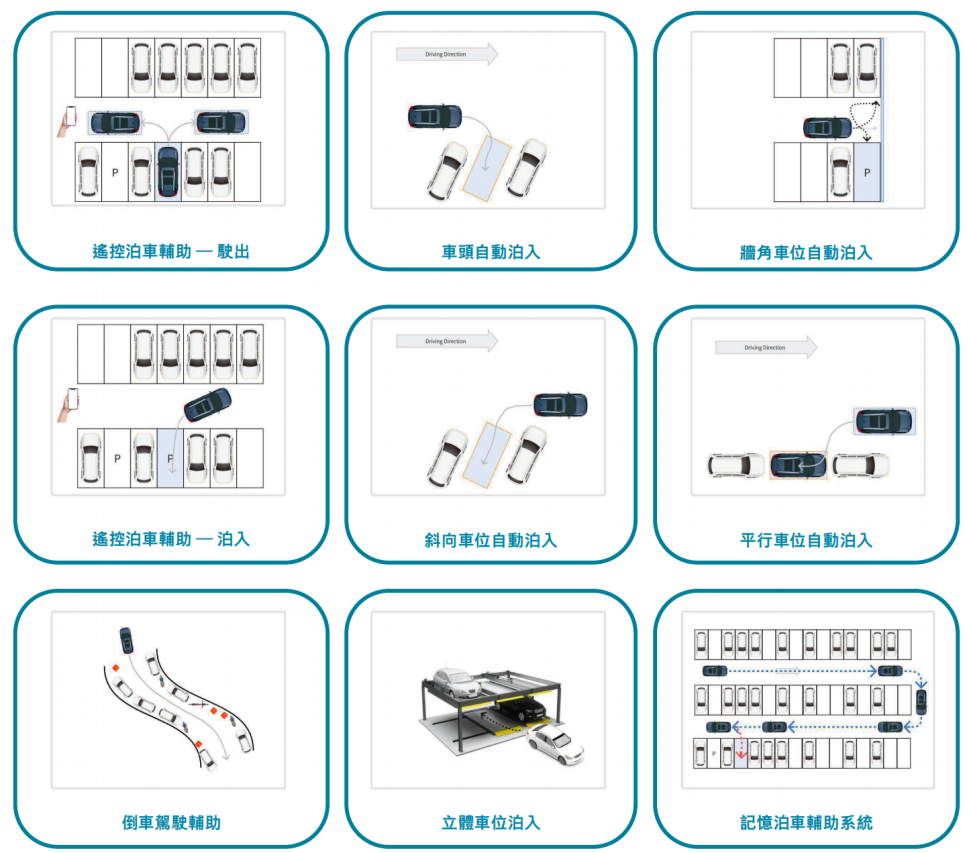

Magic Parking則是通過軟件授權和域控制器實現自動泊車輔助(APA)、記憶泊車(HPA)、自動代客泊車(AVP)及其他功能。招股書顯示,Magic Parking的停車時間≤28秒,停車成功率≥98%。

圖 / 魔視智能招股書

針對商用車,魔視智能推出了基于自研技術平臺的主動安全解決方案——Magic Safety,該方案不僅包含主動安全功能,還能實現跨領域的功能融合。

據悉,魔視智能已與多家頭部自主品牌建立深度合作,包括奇瑞、廣汽、上汽、北汽、長安、比亞迪、吉利、長城等。公司的解決方案已經獲得主機廠商客戶選用于92款車型,累計交付量超過330萬套。

不過,和在港股排隊IPO斑馬智行、福瑞泰克、馭勢科技等智能駕駛企業一樣,魔視智能仍然沒有走出虧損的“泥潭”。

02 3年半累虧7.74億,市場份額僅有0.4%

自動駕駛是一個十分火熱的賽道。根據灼識咨詢,我國的L0至L2+智能駕駛解決方案市場從2020年的216億元快速增長至2024年的912億元,復合年增長率為43.3%,預計將在2029年達到2281億元,復合年增長率為20.1%。

站上風口,魔視智能的收入連年增長。

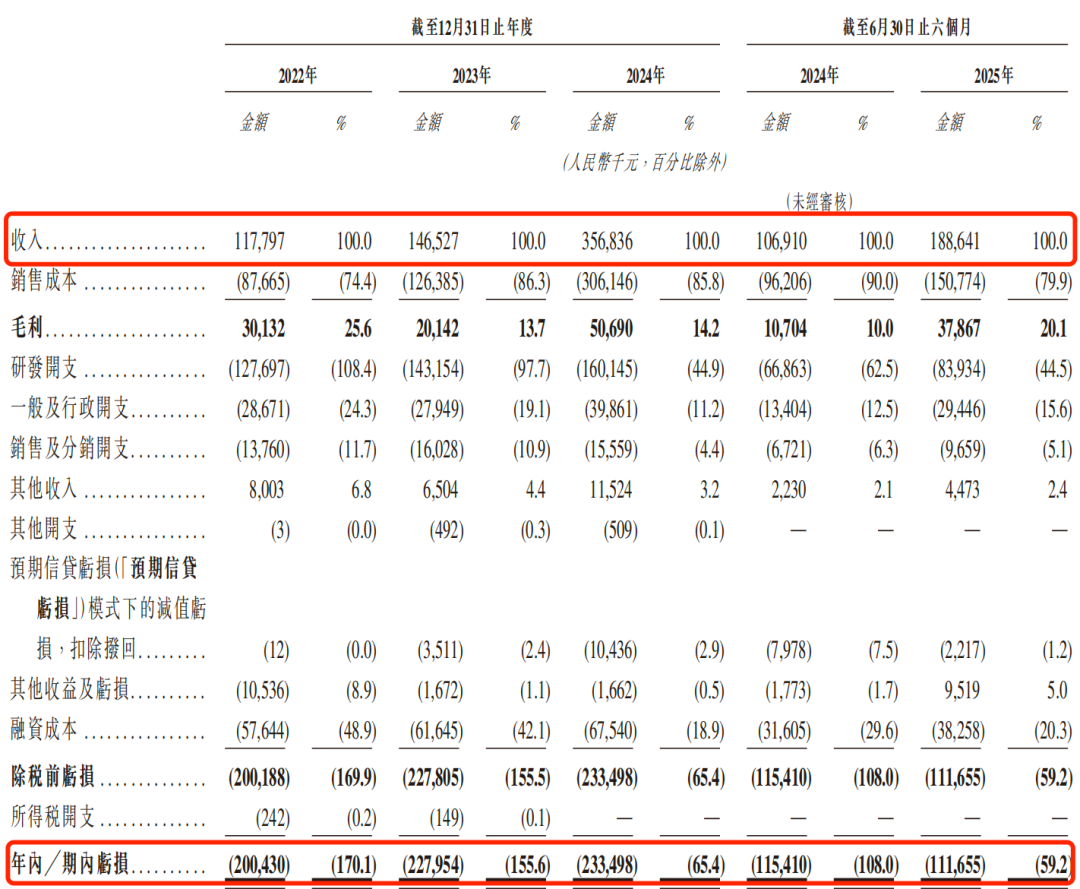

2022年至2025年6月30日(以下簡稱“報告期”),魔視智能的收入分別為1.18億元、1.47億元、3.57億元和1.89億元;年內虧損金額分別為2億元、2.28億元、2.33億元和1.12億元,累計虧損7.74億元。

圖 / 魔視智能招股書

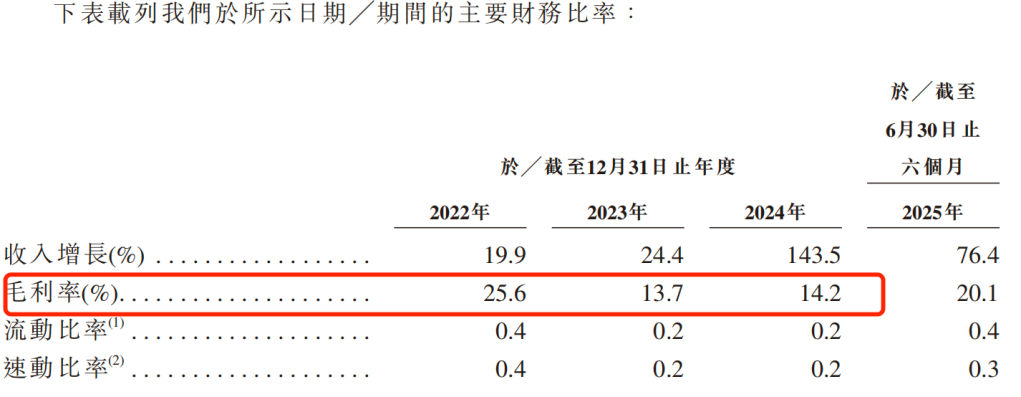

招股書顯示,2022年至2024年,公司的毛利率分別為25.6%、13.7%、14.2%,整體正在下降趨勢。不過,今年上半年,其毛利率回升至20.1%。

圖 / 魔視智能招股書

魔視智能對「創業最前線」表示,于往績記錄期間,公司累計經調整虧損凈額為5.57億元,各期虧損額保持相對穩定,未 明顯擴 。毛利率方面,2022年公司剛進 規模量產,其 利率沒有太多的代表性。

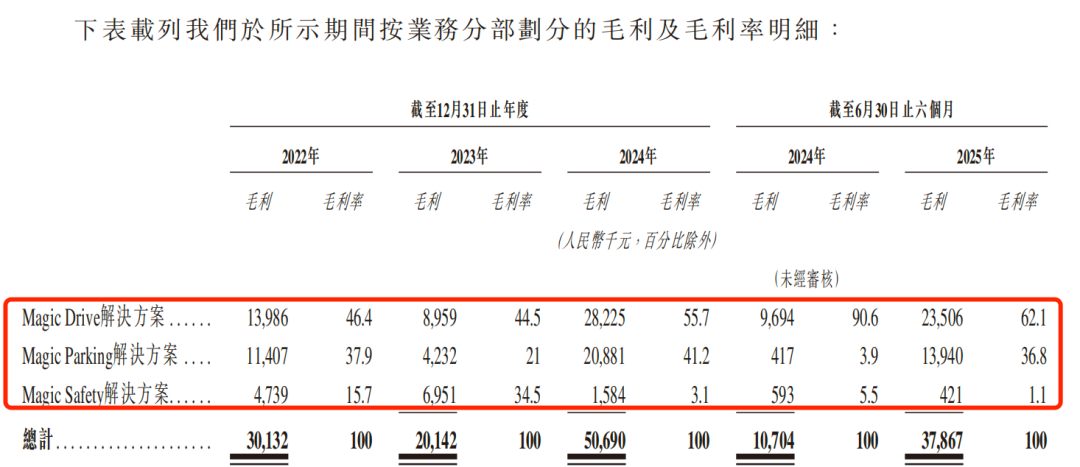

分業務來看,2025年上半年,魔視智能的Magic Drive毛利率達62.1%,但Magic Safety主動安全業務毛利率僅有1.1%。另外,報告期內,Magic Parking毛利率波動較大,這種業務毛利率不均衡的結構性問題制約了魔視智能整體盈利能力的提升。

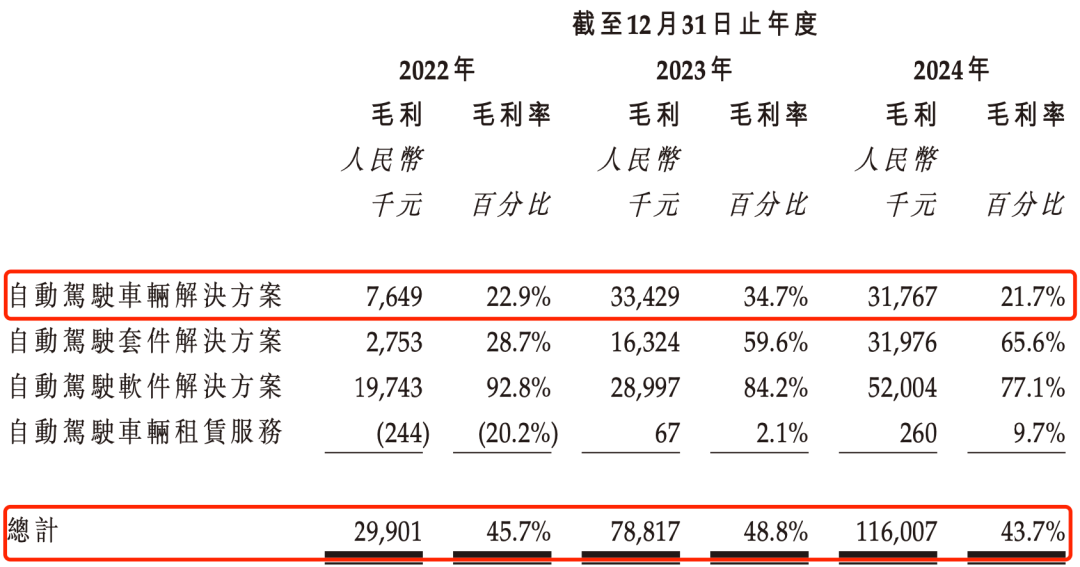

而同行企業馭勢科技毛利率則高于魔視智能。據悉,馭勢科技主營業務是提供全場景、真無人、全天候的L4級自動駕駛解決方案。

2022年至2024年,馭勢科技的綜合毛利率高達45.7%、48.8%和43.7%。

馭勢科技和魔視智能均涉及智能駕駛技術研發。其中,馭勢科技是封閉場景L4級無人駕駛服務商,魔視智能是開放道路L2-L3級輔助駕駛供應商。

雖然兩家公司在技術路線、目標市場和商業模式存在差異。但報告期內,馭勢科技自動駕駛車輛解決方案的毛利率分別為22.9%、34.7%和21.7%,2023年和2024年均高于魔視智能。

圖 / 馭勢科技招股書

可見,在連年虧損的情況下,魔視智能的盈利之路顯得有些艱難。

其實,魔視智能的虧損并非一家企業之過,這和整個智能駕駛行業的特性有關。眾所周知,智能駕駛行業技術壁壘極高,算法、芯片適配及數據標注等環節均需持續投入,為實現L2+及以上功能,需不斷優化端到端AI模型。

報告期內,魔視智能的研發開支高達1.28億元、1.43億元1.60億元和8393.4萬元,占當期收入的比例為108.4%、97.7%、44.9%和44.5%。可見,公司近半收入都用在了研發上。

值得注意的是,智能駕駛市場相對分散,已經形成技術路徑差異化、場景覆蓋多元化的競爭格局。按照2024年收入統計,前十大市場參與者占據了約15.2%市場份額。

2024年,魔視智能在中國智能駕駛解決方案行業的國內第三方解決方案提供商中排名第八,市場份額僅有0.4%,可見公司的市場競爭力仍待提高。

魔視智能表示,公司相信能夠維持業務的可持續性及增 ,業務板塊也在持續動態優化中,依托先發優勢,公司將持續推進 規模量產交付及產品迭代升級,以鞏固 業領先地位。

不過,和擁有大廠“背書”的智能駕駛企業相比,作為第三方供應商的魔視智能稍顯缺乏大公司的資源支撐。

例如,華為引望智能的全棧研發體系擁有華為的技術迭代輸血;Momenta與豐田、奔馳的產業資本合作進行了深度綁定賦能;斑馬智行則是由阿里巴巴孵化而來。

因此,魔視智能在資金儲備、供應鏈議價權、全球化拓展及高階智駕技術攻堅上,均面臨更顯著的資源約束。在智能駕駛賽道仍具增長潛力的背景下,魔視智能能否借資本之力,縮小與頭部玩家的差距、改善盈利結構,有待進一步觀察。

03 估值25億元,多家智駕企業排隊上市

在經營中,魔視智能十分依賴大客戶。

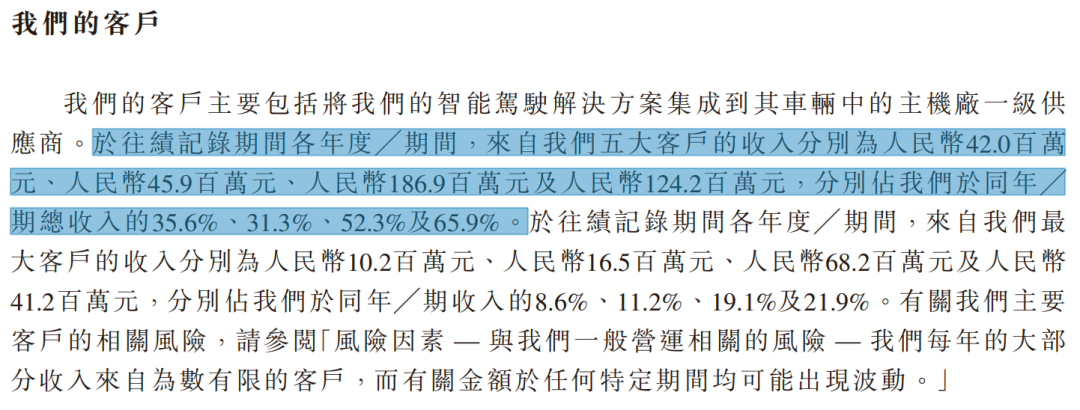

報告期內,魔視智能來自前五大客戶的收入分別為4200萬元、4590萬元、1.87億元和1.24億元,占當期總收入的35.6%、31.3%、52.3%和65.9%,客戶集中度越來越高。

圖 / 魔視智能招股書

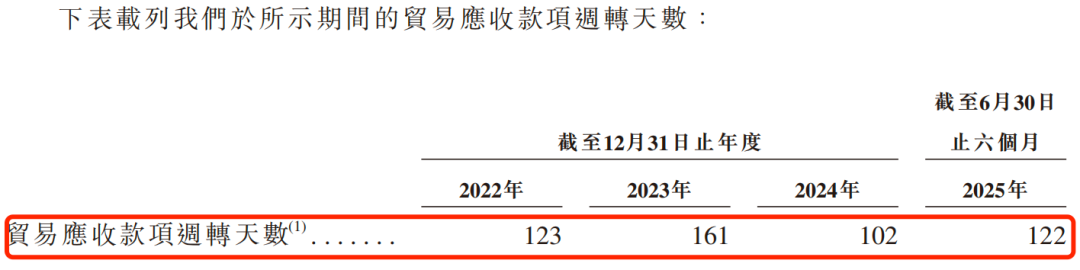

此外,魔視智能的賬款周期較長,報告期內分別為123天、161天、102天和122天,這也讓公司的資金周轉存在一定的壓力。

圖 / 魔視智能招股書

由于尚未盈利,魔視智能只能依靠融資經營。

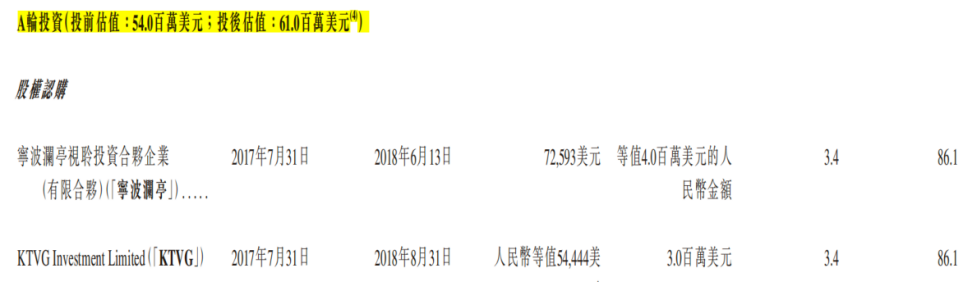

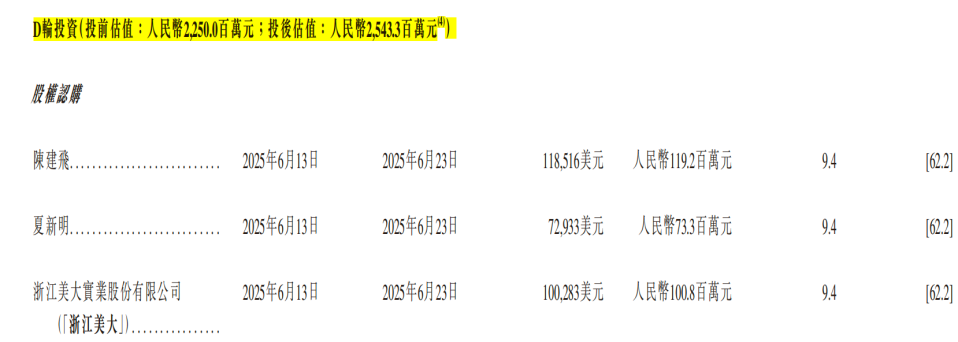

自成立以來,魔視智能吸引了多家外部投資。招股書顯示,包括早期投資在內,魔視智能累計進行了12輪融資,公司的投后估值也從A輪的6100萬美元增長至D輪融資后的25.43億元人民幣。

圖 / 魔視智能招股書

魔視智能背后的投資者包括國際汽車零部件巨頭大陸集團、國內集成灶行業龍頭企業浙江美大、金浦投資和恒耀科技等。

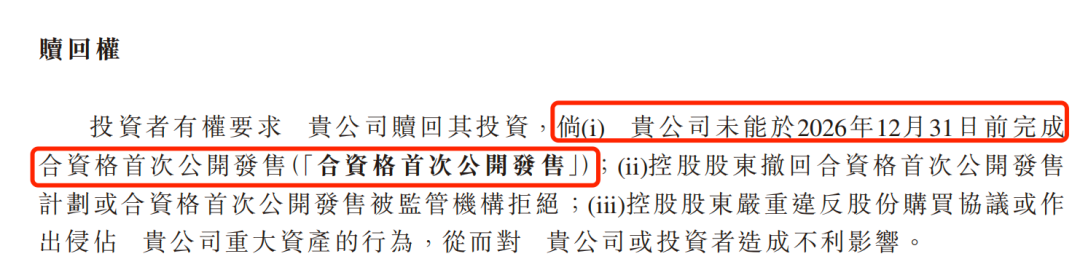

為吸引投資者,魔視智能與部分投資者簽署了對賭協議。協議約定,若公司未能在2026年末完成上市,或控股股東撤回IPO申請以及IPO申請被監管機構拒絕,投資者有權要求魔視智能贖回其投資。

圖 / 魔視智能招股書

不過,魔視智能2026年上市對賭的條款,在2025年8 17 公司完成股改前已經完全終 。

招股書顯示,公司通過新增注冊資本融資的所得款項約為9.37億元,截至2025年6月30日,所得款凈額的71%已經被使用。

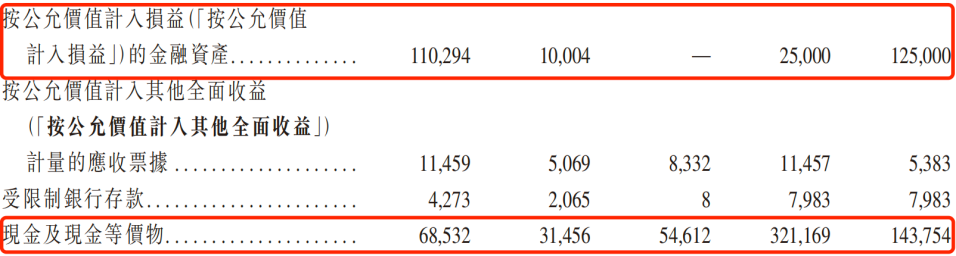

截至2025年8月31日,魔視智能擁有金融資產1.25億元、現金及現金等價物1.44億元。同期,其短期銀行借款為1.51億元。

目前,公司的資金可以覆蓋短期銀行借款,但是在持續虧損的情況下,魔視智能現有資金儲備會不斷被經營虧損消耗。

圖 / 魔視智能招股書

魔視智能對「創業最前線」表示,公司 前擁有充 的營運資 。此次IPO募資中約55%的所得款項預計將 于加強研發能 ;約20%的資金將 于擴 產能、技術升級及提升交付能 ;約15%將 于深化銷售及營銷 絡并 持業務擴張;剩余的10%將 作營運資 及 般企業 途。

客觀而言,自動駕駛前景廣闊,是一片藍海。即便如此,多家自動駕駛企業也只能苦苦等待上市。

例如,2024年11月,背靠李書福家族資本的福瑞泰克首次遞表港交所。今年5月,馭勢科技、希迪智駕也向港交所遞交了招股書,但至今沒有新進展。

具體到魔視智能來看,其市場占有率僅有0.4%,既要面對連年虧損的壓力,還需直面對手的激烈競爭,排隊闖關資本市場難度可想而知。

未來,魔視智能能否突出重圍,「創業最前線」也將持續關注。