A股液冷板塊兩大玩家——飛榮達(dá)(300602.SZ)與中石科技(300684.SZ)同天發(fā)布了前三季度業(yè)績預(yù)告。盡管兩家公司凈利潤均實(shí)現(xiàn)翻倍增長,但市場卻給出截然相反的回應(yīng)。10月14日,飛榮達(dá)重挫8.03%,中石科技卻大漲12.16%。

2025年AI服務(wù)器散熱需求爆發(fā),這兩家公司股價一年內(nèi)漲幅均已超過200%,成為資本眼中“液冷革命”的旗幟。界面新聞記者細(xì)讀兩份預(yù)告發(fā)現(xiàn),中石科技在單季凈利潤上首次實(shí)現(xiàn)對飛榮達(dá)的反超,而飛榮達(dá)仍以整體規(guī)模略勝一籌。

這場“液冷雙雄”的暗戰(zhàn),究竟是技術(shù)路線的分化,還是客戶策略的勝負(fù)?在高漲幅之后,它們的估值是否已透支未來?

中石科技為何“單季逆襲”?

從數(shù)據(jù)來看,飛榮達(dá)與中石科技均取得了非常不錯的三季報成績單。

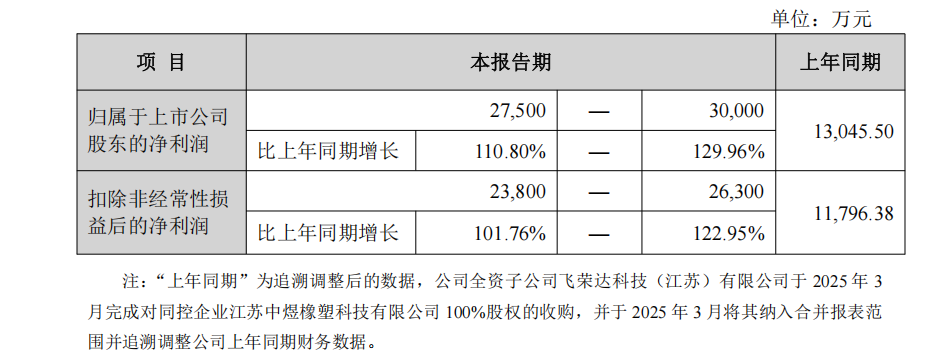

飛榮達(dá)2025年前三季度歸屬于上市公司股東的凈利潤為2.75億元至3億元,同比增長110.80%至129.96%;第三季度凈利潤為1.09億元至1.34億元,同比增長100%至145.91%,環(huán)比增幅達(dá)67%-94%,遠(yuǎn)超營收32%的環(huán)比增速。其中,并購江蘇中煜帶來3700萬元非經(jīng)常性損益,占三季度凈利比重達(dá) 27%-34%。營收方面,飛榮達(dá)前三季度收入為46.17億元,同比提升29.95%,不過扣非凈利增速(101.76%-122.95%)遠(yuǎn)超營收增速,這印證了 “全產(chǎn)業(yè)鏈成本管控” 成效。

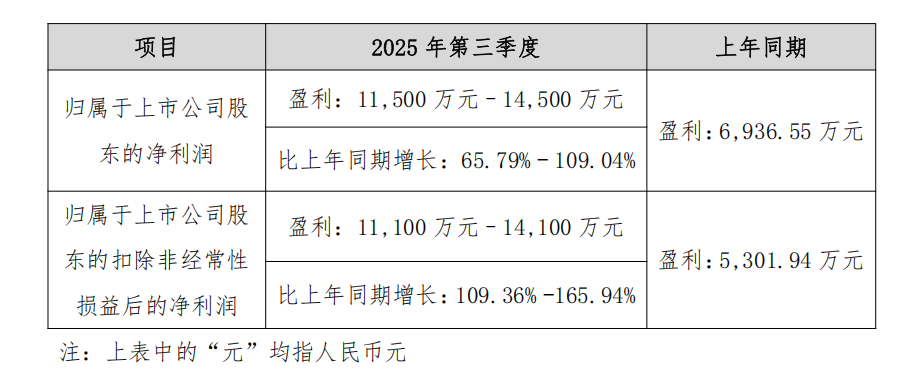

中石科技前三季度凈利潤為2.3億元至2.7億元,同比增長74.16%至104.45%;第三季度凈利潤達(dá)1.15億元至1.45億元,同比增長65.79%至109.04%。109.36%-165.94%的扣非凈利增速大幅跑贏凈利潤增速。并且與飛榮達(dá)相比,中石科技非經(jīng)常性損益占比僅 10.5%,顯示出其盈利質(zhì)量更優(yōu)。中石科技毛利率方面也迎來逆襲,銷售凈利率從上半年16.24%升至三季度17%-20%,產(chǎn)品結(jié)構(gòu)優(yōu)化(高效散熱模組占比提升)效果顯著。

界面新聞記者發(fā)現(xiàn),中石科技第三季度凈利潤中位數(shù)(1.3億元)已高于飛榮達(dá)(1.21億元),這是今年以來首次單季反超。對比兩家公司半年報可知,飛榮達(dá)上半年凈利潤為1.66億元,中石科技為1.15億元。這意味著飛榮達(dá)第三季度增速環(huán)比放緩,中石科技則實(shí)現(xiàn)爆發(fā)式躍升。

一方面,飛榮達(dá)因新能源汽車業(yè)務(wù)使得毛利率仍處低位,股權(quán)激勵費(fèi)用2300萬元也進(jìn)一步影響了利潤;中石科技則更聚焦于“北美大客戶”的新品散熱需求,受益于消費(fèi)電子旺季(北美大客戶新品發(fā)布)及AI散熱方案放量,以及AI服務(wù)器、數(shù)據(jù)中心等高增長賽道,其扣非凈利潤增速高達(dá)120%至161%,顯示主營業(yè)務(wù)的強(qiáng)勁動能。因此,若剔除并購收益與政府補(bǔ)助,飛榮達(dá)核心業(yè)務(wù)增速實(shí)際落后于中石科技。

對于第三季度兩家公司分化的表現(xiàn),電子行業(yè)分析師盧遠(yuǎn)對界面新聞記者表示,“中石科技在導(dǎo)熱材料與模組化散熱方案上更具彈性,能快速響應(yīng)大客戶定制需求。而飛榮達(dá)更偏向全產(chǎn)業(yè)鏈布局,戰(zhàn)略更重但節(jié)奏可能偏慢。中石科技在三季度展現(xiàn)出更強(qiáng)的增長動能,這可能是股價分化的核心原因。”

誰還在“合理區(qū)間”?

雖然兩家公司取得的業(yè)績不錯,但市場對液冷賽道的狂熱追捧,已將估值推至危險邊緣。

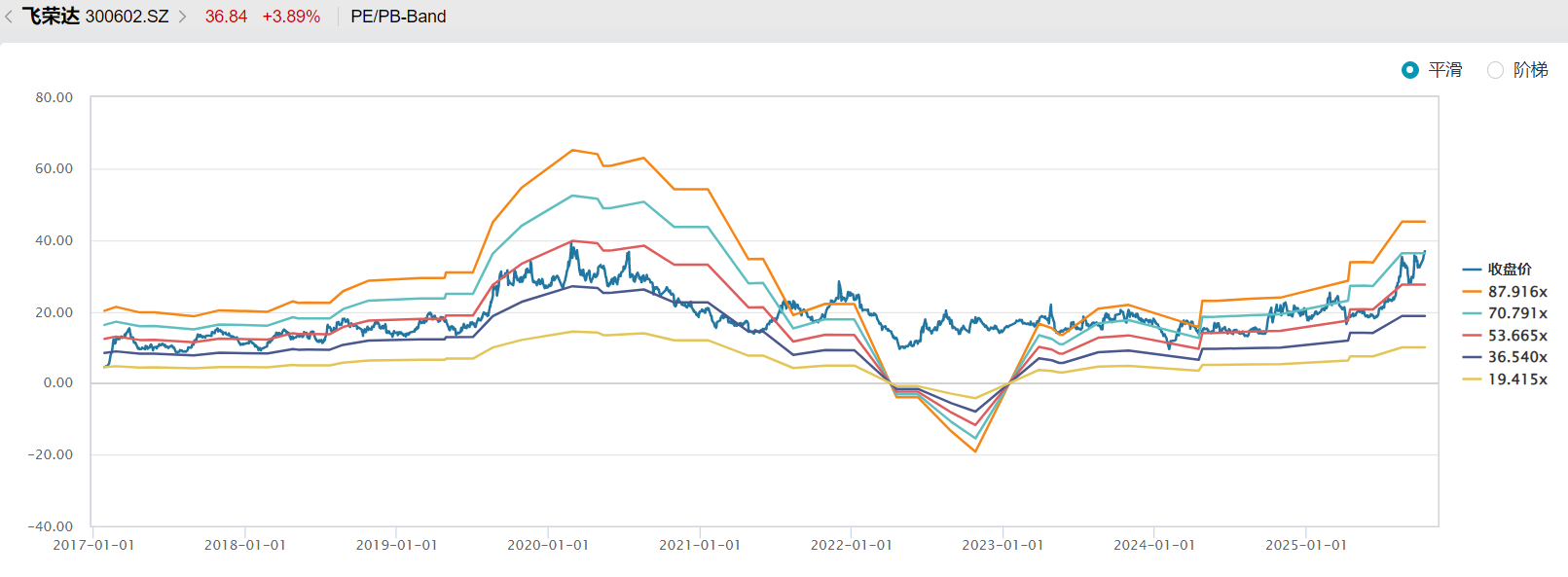

飛榮達(dá)當(dāng)前197億元市值對應(yīng)的動態(tài)市盈率高達(dá)70倍,即便按全年4億元凈利潤測算,PE 仍達(dá)50倍。事實(shí)上,飛榮達(dá)液冷業(yè)務(wù)收入占比不足總營收30% “若剔除并購收益,其估值合理性將進(jìn)一步惡化,這也是機(jī)構(gòu)選擇離場的核心原因。” 一名不愿具名的私募分析師對界面新聞記者表示。

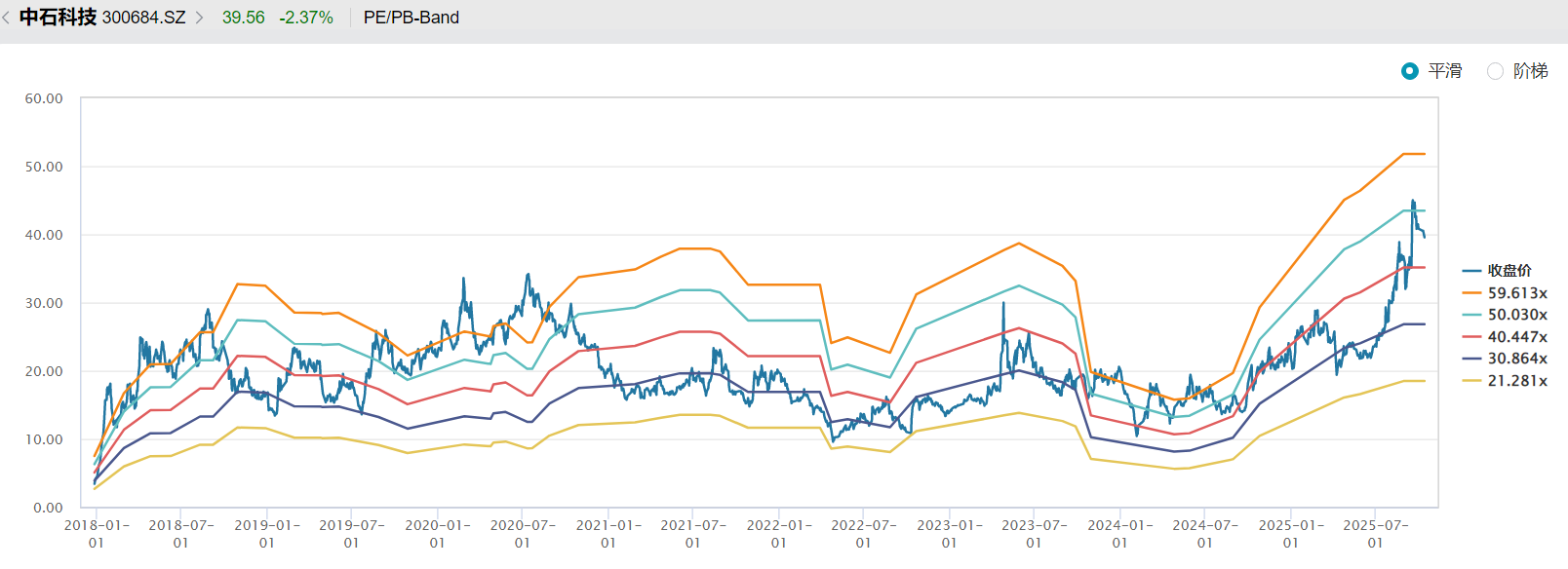

中石科技前三季度2.3-2.7億元凈利潤,對應(yīng)當(dāng)前133億市值,動態(tài)PE約為51 倍,略微低于飛榮達(dá),與120.37%-161.37%的扣非增速形成 “高成長低估值” 組合。若參照東方證券給出的56元/股目標(biāo)價,其估值仍有30%提升空間,這也是資金追捧的關(guān)鍵邏輯。但需警惕 “大客戶依賴” 的估值折價風(fēng)險,北美大客戶貢獻(xiàn)超60%營收,若四季度新品出貨不及預(yù)期,估值也將面臨重構(gòu)壓力。

WIND數(shù)據(jù)顯示,截至10月14日,A股液冷行業(yè)平均市盈率(PE_TTM)為87.27倍,顯著高于市場整體估值水平。這一估值水平既反映了行業(yè)在AI算力爆發(fā)背景下的高增長預(yù)期,也暗含技術(shù)壁壘、業(yè)績兌現(xiàn)能力差異帶來的結(jié)構(gòu)性分化。但不可否認(rèn)的是,當(dāng)下87.27倍的行業(yè)平均市盈率已充分反映2025-2026年增長預(yù)期,若未來市場規(guī)模增速低于50%或企業(yè)盈利不及預(yù)期,不僅僅是中石科技或者飛榮達(dá),整個板塊估值都存在回調(diào)壓力。2025年四季度至2026年一季度是關(guān)鍵窗口期,液冷訂單落地節(jié)奏、凈利率水平將決定估值能否與增長匹配。

技術(shù)顛覆與產(chǎn)業(yè)鏈危機(jī)

除了已披露的財務(wù)數(shù)據(jù)外,這兩家公司未來可能面臨的其他風(fēng)險同樣值得投資者注意。

就目前而言,未來算力的冷卻路徑還未完全確認(rèn),包括谷歌在內(nèi)的科技巨頭一直在嘗試不同冷卻技術(shù)路線以確定最終選擇方案。飛榮達(dá)采用兩相冷板冷卻技術(shù)面向高算力服務(wù)器,若未來主流科技巨頭散熱選擇路徑發(fā)生改變將直接沖擊公司核心專利優(yōu)勢及營收走向。更嚴(yán)峻的是,歐盟REACH 法規(guī)修訂草案擬限制全氟化合物使用,飛榮達(dá)若選擇替換方案,將面臨額外的替代成本。

中石科技方面,同樣面臨著隱形的客戶枷鎖。

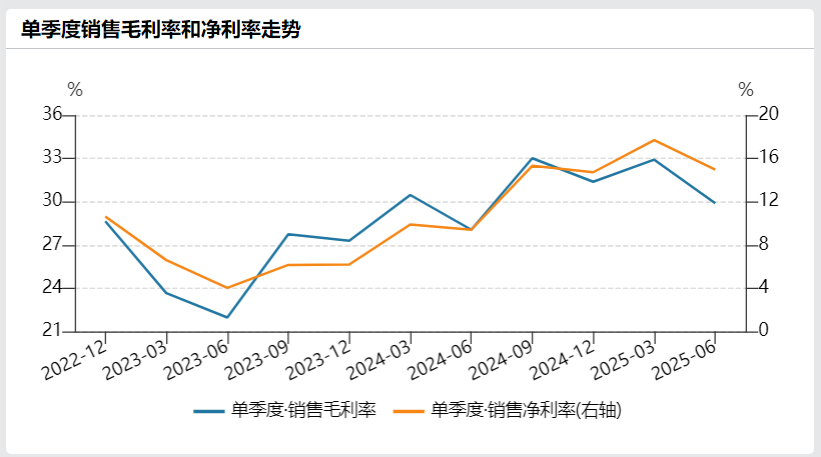

從最近半年中石科技的毛利率、凈利率走勢不難發(fā)現(xiàn)開始出現(xiàn)拐點(diǎn)向下的趨勢。至于利潤率下滑的原因,電子行業(yè)資深投資者于向宇對界面新聞記者解釋:“毛利走勢可能反映出中石科技的北美大客戶的議價能力正在增強(qiáng),公司的銷售毛利率已從2024年的32%降至當(dāng)前的30%,其中或許是面臨產(chǎn)品結(jié)構(gòu)調(diào),不過長期必將面臨客戶的降價壓力。”

飛榮達(dá)未來可能會面臨下一代芯片采用直接芯片內(nèi)散熱的風(fēng)險,這樣會讓技術(shù)路徑發(fā)生顛覆,液冷將成為過渡方案。而中石科技伴隨著北美大客戶的依賴風(fēng)險,一旦客戶技術(shù)路線變更或供應(yīng)鏈轉(zhuǎn)移,將面臨重大沖擊。另外,今年下半年以來,多家上市公司宣布擴(kuò)產(chǎn)液冷產(chǎn)線,這使得行業(yè)2026年可能面臨價格戰(zhàn)風(fēng)險,壓縮利潤空間,這將導(dǎo)致市場對于整體行業(yè)的估值體系會有一個重新評定,能否維持住現(xiàn)有高估值將打上一個問號。