界面新聞記者 | 郭凈凈

9月中旬披露150億元汽車智駕大單后,僅僅一個月,均勝電子(600699.SH)于10月20日盤后又曬50億元汽車智能電動化項目定點大單。這是公司自2023年4月以來罕見“高調”連續曬大單。

均勝電子同時披露了H股發行聆訊后資料集,這預示著公司港股IPO之路更進一步。

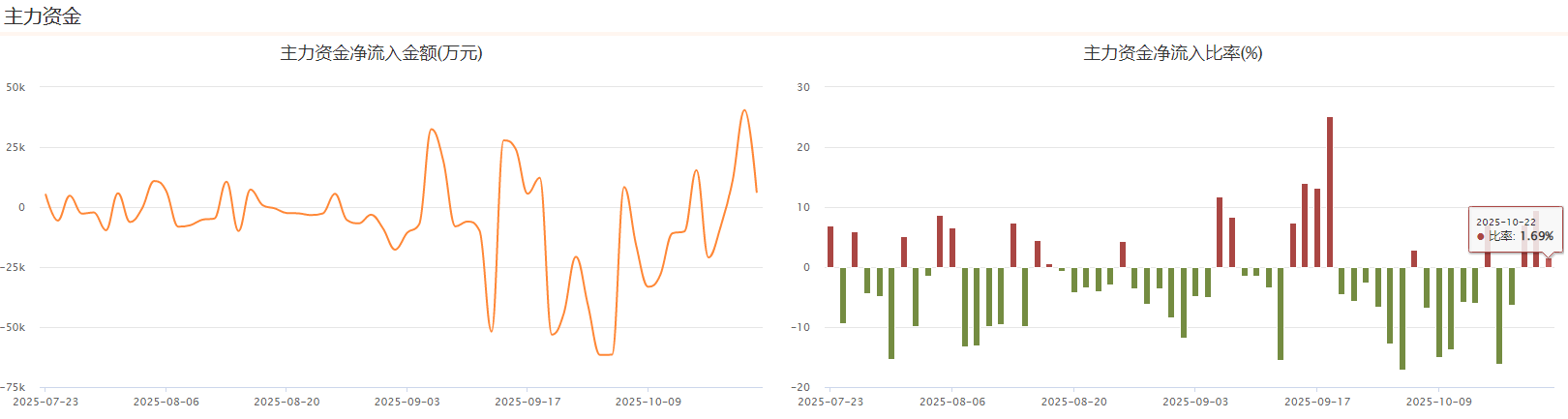

多重利好披露后,均勝電子股價止跌回升,連續三日收漲,主力資金也持續凈流入。

盡管利好消息短暫刺激市場情緒,投資者對均勝電子的態度很快回歸謹慎。10月23日,公司股價開始出現調整。“比較擔心公司訂單能否順利轉化為實際業績,布局機器人新業務怎么樣,另外,目前賬上商譽余額仍有將近73億元,資產負債率也比較高。”長期關注均勝電子的個人投資者對界面新聞表達自己的擔憂。

浙商證券、方正證券、國海證券等十多家長期跟蹤均勝電子的研究機構出具的研報也重點提及公司商譽減值、訂單落地不及預期、汽車市場銷量放緩等風險。

百億大單落地是否可期?

國信證券9月初發布研報顯示,均勝電子全球新獲訂單生命周期總額393億元(含7月汽車安全業務訂單)。

據此,加上9月15日披露的150億元兩家頭部品牌主機廠客戶汽車智能化項目定點及10月20日的50億元新訂單,均勝電子2025年以來已披露新獲訂單生命周期總額逼近600億元。

2024全年,均勝電子新獲定點項目的全生命周期金額約839億元。界面新聞粗略估算,截至10月22日,公司已披露新獲訂單額約為去年的七成多。

就最新整體訂單數據,均勝電子相關人士對界面新聞記者表示,請以公司公告為準。

大訂單看著喜人,但最終實際落地并轉化為真實收入和凈利潤,還需等待較長時間。有汽車行業分析師對界面新聞記者指出,一般生命周期訂單,根據所供車型生命后期不同,可能持續3-7年。

上述分析師認為,訂單額能否轉化為實際收入,或許還有待考慮。“一般海外車企的量綱穩定性較高,達不到預期數可能有補償。國內車企由于發展迅速,量綱有相對浮動的可能性。”該人士對界面新聞指出。

前述均勝電子人士對界面新聞記者稱,相關訂單都會根據客戶實際需求進行量產,并轉化為公司未來實際收入。例如150億元訂單計劃在2027年開始量產,50億元訂單計劃在2026年底開始量產。

另據公司公告,均勝電子稱,實際銷售金額與下游客戶相關車型實際產量等因素直接相關,定點通知不反映下游客戶最終的實際采購金額,后續實際開展情況存在不確定性,實際銷售金額將以訂單結算金額為準。

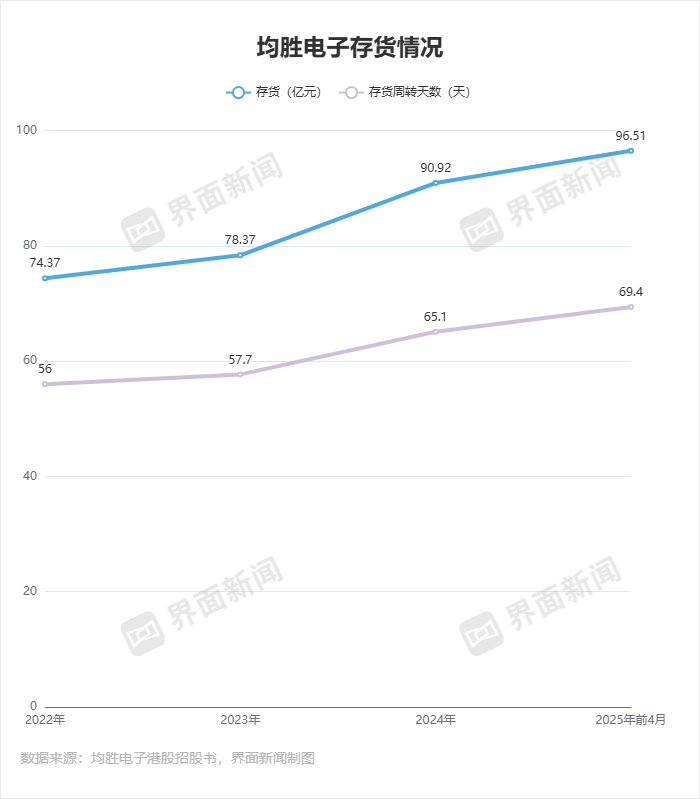

均勝電子近年來存貨風險增大。招股書披露,2022年至2024年及2025年前4月,公司存貨分別是74.37億元、78.37億元、90.92億元及96.51億元,存貨周轉天數分別為56天、57.7天、65.1天和69.4天,分別確認存貨撇減4470萬元、9950萬元、1.26億元、4400萬元。“公司整車廠客戶的某些車型銷售額增長放緩,進而導致需求減少。”均勝電子解釋稱。

微利時代:如何保證利潤?

這就使得均勝電子后續的收入、凈利潤表現充滿了不確定性。

“現在汽車行業的單子很難拿,各個公司搶大單,都是放低利潤。”某主機廠專家對界面新聞記者指出,當前整個汽車產業鏈競爭已經趨于白熱化,價格戰打得激烈,整個行業進入微利時期,“作為夾在原材料和主機廠之間Tier1供應商,均勝電子有很多競爭對手,利潤空間更難保證。公司訂單量是有,規模也不小,但利潤有限。”

處于行業終端、更強勢的主機廠通常要求供貨商系統性地降價。均勝電子港股招股書透露,客戶通常會隨著訂單量增加而要求降低價格。

按照這個行業慣例,供應商絕大部分的項目都有年度降價條款,允許整車廠在指定時間或產品生命周期內要求降價;降價率在初始合約中列明,或每年協商一次。

“這可能影響我們的利潤率。”均勝電子稱,其必須能夠降低運營成本,提高運營效率,以保持盈利能力。“如果無法通過提高經營效率、推出利潤豐厚的新或升級產品和解決方案、改進生產流程、增加采購替代品和其他降低成本的措施抵銷客戶降價的影響,我們的業務、財務狀況和經營業績可能會受到重大不利影響。”

Wind數據顯示,2022年至2024年及2025年上半年,均勝電子的營業利潤率分別是0.8%、3.8%、4.13%、5.42%,期間其毛利率則分別是11.13%、14.46%、16.22%、18.15%。

盡管持續改善,均勝電子近兩年的毛利率、利潤率仍略差于同行。2022年至2024年及2025年上半年,業務聚焦于智能座艙、組合輔助駕駛和網聯服務的德賽西威(002920.SZ)營業利潤率分別是5.32%、4.38%、5.69%、6.45%,毛利率分別是22.73%、20.21%、19.62%、20.1%;拓普集團(601689.SH)的營業利潤率分別是11.53%、11.56%、11.48%、9.06%,毛利率分別是21.15%、22.45%、20.25%、18.97%。

當前,均勝電子正試圖整合資源,竭力壓縮成本。公司2025年中報透露,其海外地區通過引入中國供應商、原有供應商采購價格優化等方式重點推動原材料成本持續下降,全球運營改善團隊在持續優化提升海外各工廠設備綜合效率的同時,將產能從高成本國家/地區向低成本國家/地區進行調整遷移,持續推動毛利率穩步提升。

轉向利潤更高的機器人,進展如何?

“不掙錢怎么辦?就往機器人方向轉型。”前述主機廠專家對界面新聞記者指出,當前機器人產業處于非常“蠻荒”的早期發展階段,“錢多人傻,大家都來投資,幾年后或許又是一地雞毛。”

界面新聞了解到,2024年,全球智能機器人市場602億美元,預計2029年將突破1239億美元。人形機器人市場規模預計將由2025年的23億美元增長至2029年的129億美元,復合年增長率高達54.4%。

2025年4月,均勝電子成立全資子公司寧波均勝具身智能機器人有限責任公司,并與智元機器人簽署戰略合作協議,圍繞機器人“大小腦”、關鍵零部件技術攻關、定制開發及測試驗證平臺建設深度合作。

9月18日,均勝電子正式發布電子機器人AI頭部總成產品。至此,該公司旗下機器人關鍵部件解決方案已基本搭建完畢。

“目前,均勝電子機器人部件業務拓展順利,推出了機器人AI頭部總成、傳感器套件、輕量化機甲、能源管理系統等總成產品及解決方案。” 前述均勝電子人士對界面新聞記者稱,人形機器人行業還在發展早期階段,公司機器人相關零部件業務尚處于前期起步階段,營業收入占比不到0.1%(上半年收入的0.1%約為3000萬元)。

該人士對界面新聞透露,2025年初,均勝電子正式提出“汽車+機器人Tier1”全新戰略定位,將公司在汽車領域的研發與生產經驗向機器人領域拓展,公司與智元機器人、銀河通用、阿里云等國內外機器人頭部公司及生態伙伴合作,產品已經送樣或批量供貨。

10月16日,智元機器人與均普智能(688306.SH)在寧波聯合舉辦智元精靈G2線下全球首發暨投產儀式,首批交付的智元精靈G2將率先部署于均勝電子的汽車零部件產線。均勝電子相關負責人指出,其自身制造場景中適配精靈G2的應用工位已達千個。

“平臺級Tier1憑規模化與綁定優勢搶占先機。”前述汽車行業分析師對界面新聞記者指出,智能電動汽車核心Tier1供應商憑借與頭部整車廠的深度合作、規模化制造能力及技術復用優勢,在機器人總成領域快速突圍。

國元證券近期研報認為,Tier1供應商的核心競爭力體現在三方面:一是與整車廠長期綁定,可同步參與機器人研發,從設計階段切入供應鏈,保障訂單穩定性;二是汽車零部件量產經驗可直接復用,如電機、控制器等產線改造后即可生產機器人關節模組,降低制造成本;三是具備系統集成能力,能提供“執行器+傳感器+控制器”一體化解決方案,適配多品牌需求。

“均勝電子做機器人業務,一方面是其業務延伸,另一方面也是資本市場‘講故事’的需要。”上述車企從業者對界面新聞稱,從股東角度,就要求均勝電子要會講故事,包括三花智控等同行都在往機器人方向走。

據界面新聞匯總,近兩年,超10家車企如上汽、廣汽、比亞迪、小鵬、小米等通過自主研發、技術合作、戰略投資等方式,將業務版圖拓展至智能機器人領域。

在智能駕駛產業鏈中,除了均勝電子外,麥格納、廣和通、美格智能、誠邁科技、兆易創新、拓普集團、中科創達、德賽西威、地平線、黑芝麻智能、速騰聚創等企業已布局機器人領域。

“具身智能產業鏈處于技術突破關鍵期,若科技發展進度不及預期,可能引發一級市場投融資過熱與二級市場估值泡沫化。”國元證券提示產業資本擁擠風險稱:這將導致資本在技術路徑未驗證階段過度集中,加劇行業資源錯配,最終拖累產業鏈整體商業化進程。”

一路并購帶來高商譽值和高昂的財務成本

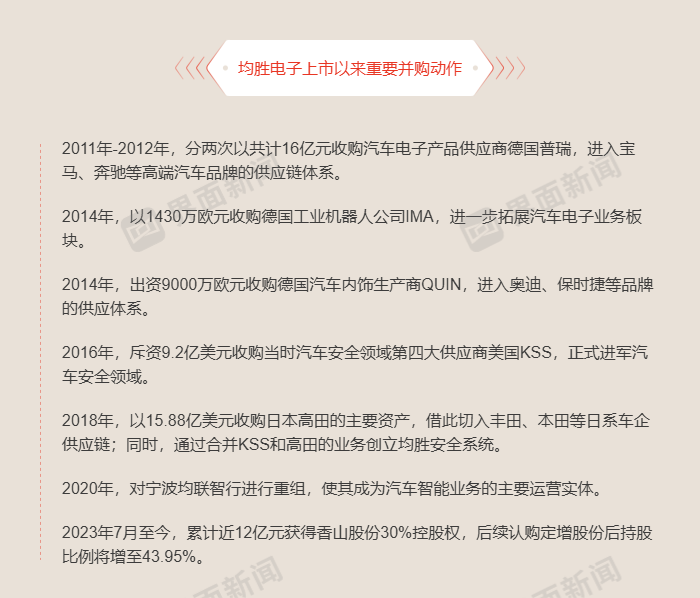

2004年,均勝電子成立,最初專注于傳統汽車零部件領域。2010年 ,公司與汽車電子產品供貨商德國PREH(普瑞)成立寧波合營公司,進軍汽車電子業務。

于2011年,均勝電子借殼遼源得亨在A股上市,隨后開始激進擴張。2011年至今,公司先后收購了普瑞、德國工業機器人研發公司IMA、德國汽車內飾生產商QUIN、智能車聯公司美國TechniSat Automotive、當時汽車安全領域第四大供應商美國KSS、以及日本高田資產(PSAN業務除外)、購買延鋒百利得部分資產等。此后,均勝電子又陸續收購寧波均聯、A股上市公司香山股份等。

如今,均勝電子已是一家全球化布局的智能汽車科技解決方案提供商。公司相關人士對界面新聞表示,均勝電子在歐洲、北美、亞洲等全球主要汽車產銷地布局超25個研發中心和超60個生產基地。

據港股招股書,2022年至2024年及2025年前4月,均勝電子的整體產能利用率持續走低,分別是73.1%、66.3%、63.1%及59.5%。對此,均勝電子解釋稱“公司的汽車安全解決方案的生產量略有下降。”

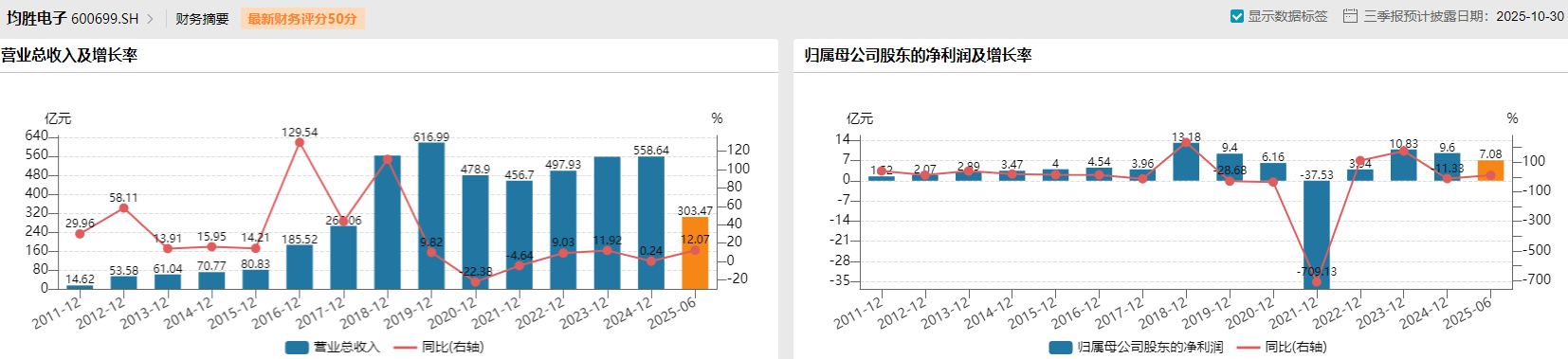

從2011年到2024年,均勝電子的營收從14.62億元漲至558.64億元;其歸母凈利潤從上市之初的1.52億元拉升至2024年的9.6億元。2025年上半年,公司實現營收303.47億元、歸母凈利潤7.06億元。

然而,并購所帶來的商譽和債務壓力成為懸在均勝電子頭頂的“達摩克利斯之劍”。

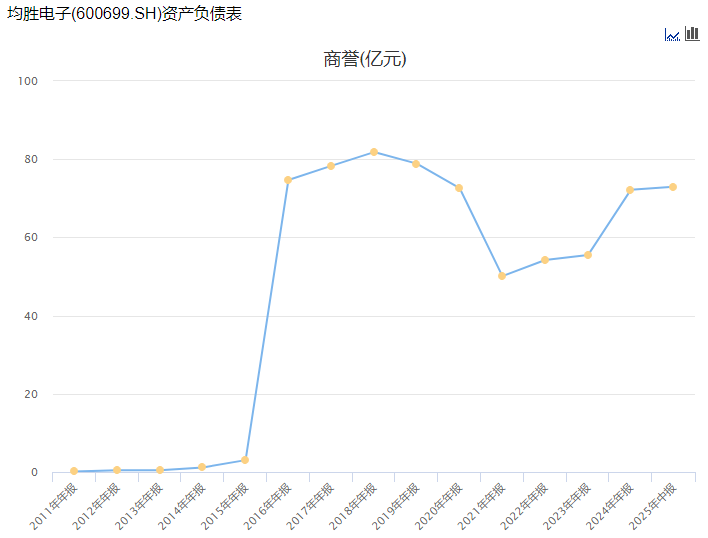

界面新聞了解到,均勝電子的商譽從2015年的3.04億元增至2016年的74.68億元,并在2018年達到81.82億元的歷史高點。

2021年,公司對汽車安全事業部相關資產組的商譽計提減值約20.2億元,導致當年虧損37.53億元。截至2025年6月30日,并購為均勝電子帶來的商譽金額達到72.93億元,占當期凈資產的比例約為35.04%。

Wind數據顯示,均勝電子上市以來累計募資500.8億元。但截至2025年6月底,該公司總負債攀升至473.44億元,資產負債率達69.46%。

高額的負債伴隨著高額的財務費用和利息支出,2022年-2024年,均勝電子的財務費用分別是4.78億元、8.9億元、8.28億元,利息支出分別為9.32億元,11.21億元,11.3億元;同期其歸母凈利潤分別為3.94億元,10.83億元、9.6億元,這意味著高額的財務費用和利息支出,直接侵蝕公司利潤和現金流。

這一背景下,均勝電子加速沖刺港股IPO。此前,公司因未在6個月內完成上市流程,港股招股書于2025年7月16日失效。三周后,公司二次遞表。

“港股對‘均勝電子式’Tier1(直供主機廠)總體偏審慎,看訂單兌現,不會給‘機器人+智能’概念標的很高的溢價。”匯生國際資本行政總裁黃立沖對界面新聞記者指出,對“高估值、盈利質量一般”的標的,在港股通常需以更高增長或更強海外客戶結構支撐,否則難獲持續追價。