界面新聞記者 趙陽戈

在資本市場中,有些企業屢次沖刺IPO卻折戟,另一些已上市企業則不斷尋找合適的并購標的,以期實現業務互補與市場拓展。

北京高威科電氣技術股份有限公司(以下簡稱“高威科”)便是這樣一家十余年來多次嘗試登陸A股卻始終未果的企業。從2012年首次上會被否,到2023年創業板成功過會卻最終撤回,高威科的上市之路充滿坎坷。

而今,東土科技(300353.SZ)拋出橄欖枝,計劃通過發行股份及支付現金方式收購高威科全部股權,為后者實現“曲線上市”提供了可能。此次并購不僅關乎高威科多年夙愿,也將考驗東土科技整合資源、拓展工業自動化業務的能力。

對于本次收購,界面新聞致電東土科技,相關負責人表示,“公司看好高威科的技術和客戶資源,其客戶資源相當豐富。”

東土科技公告稱,因籌劃發新股份等方式購買資產事項,自10月21日起停牌,預計停牌不超10個交易日。這意味著,最晚在11月4日前,市場將看到此次并購的初步計劃。

東土科技透露,此次標的為高威科100%的股權,初步確定的交易對方為包括標的公司實際控制人張潯、劉新平及其他股東在內的全部43名股東。

公開資料顯示,高威科在資本市場上并非新面孔,擁有多次闖關IPO的經歷。

高威科成立于2001年,于2011年3月首次報送IPO申請。2012年1月9日,高威科迎來上會審議,卻因未能就董事會結構及人事變動對經營決策的影響作出充分合理解釋,最終被證監會否決。

首次闖關失敗并未讓高威科放棄上市夢。2015年,公司再度報送申請,由英大證券保薦,目標鎖定滬市主板。然而在2017年12月更新預披露后,IPO未推進,最終于2018年1月撤回申請。

2022年6月,高威科重整旗鼓,攜手海通證券三度沖擊創業板。公司于2023年9月成功過會。2024年9月,高威科與保薦人共同撤回發行上市申請。

東土科技為何會選擇一家多次IPO失利的企業作為并購標的?

公開信息顯示,東土科技專注于工業網絡和智能控制領域,公司產品主要包括三類:工業操作系統及相關軟件服務、智能控制器及解決方案、工業網絡通信。其中,工業網絡通信作為傳統業務,每年貢獻超過6億元收入,2024年收入占比達64.25%。工業操作系統和智能控制器作為新業務板塊,被公司寄予厚望。

“智能控制系統和工業操作系統擁有幾百億級的市場空間”,東土科技表示,“從公司定位看,預計2-3年左右新業務收入占比達到一半左右。未來公司的主要收入會來源于新業務,操作系統業務在25年預計將維持高增長態勢。”

界面新聞注意到,東土科技這一信心源于工業操作系統及相關軟件服務業務近年來的表現:2021年至2024年,該業務收入分別為6006.2萬元、9903.01萬元、1.12億元、1.4億元,2025年上半年貢獻了4284.18萬元。

東土科技表示稱,“2024年,公司工業操作系統及相關軟件服務業務收入較去年同比增長25.8%, 公司將繼續把握產業政策紅利,在軌交、電力、工業機器人、半導體行業進一步深化和重點客戶的合作,加大導入力度,工業操作系統及軟件相關業務有望延續增長勢頭。”

而被并購方高威科,是一家專業從事工業自動化、數字化綜合服務和自動化控制系統核心產品研發、生產與銷售的高新技術企業。據2022年數據,其工業自動化業務收入占比超過九成。該業務又分為技術集成產品銷售、自動化產品分銷和自動化控制系統集成三大塊,其中技術集成產品銷售占總收入近七成。

所謂技術集成產品銷售,是指基于下游客戶的個性化需求,在售前咨詢基礎上,為客戶提供控制功能方案設計、產品選型、應用軟件編程、界面開發、功能測試和現場調試等技術服務,最終實現自動化產品的銷售。

盡管兩家公司都涉足工業領域,但業務側重不同。

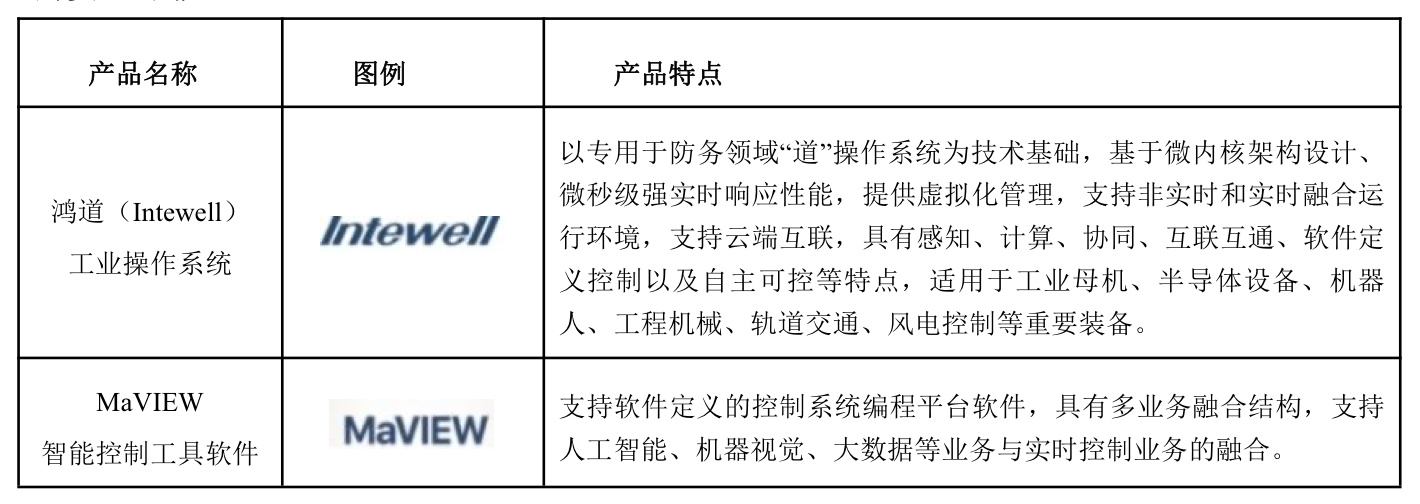

據悉,東土科技的工業操作系統及相關軟件服務主要包括鴻道(Intewell)工業操作系統、MaVIEW智能控制工具軟件、慧聯工業云大數據AI賦能平臺等。據公司介紹,鴻道(Intewell)工業操作系統是國內唯一與恩智浦、英特爾、高通三家國際芯片巨頭簽署戰略合作協議并覆蓋國內主流芯片的工業操作系統。

鴻道(Intewell)工業操作系統具備兩大特點:一是自主可控,二是適配性強。

“鴻道(Intewell)工業操作系統完全自主可控,歷經30年研發,每行代碼都是自己編寫,且通過了工信部電子五所源代碼100%自主可控專業測試,擁有100%代碼的自主知識產權”,東土科技強調,“該系統并非基于linux內核開發,同時公司的鴻道(Intewell)工業操作系統自身的微內核、虛擬化的架構,能很好兼容Linux應用生態。”

“我們計劃把公司的底層操作系統導入到高威科的體系內”,上述公司負責人對界面新聞表示,公司注重適配就是為了能兼容更多的軟硬件。對于是否會出現排他性情況,該人士表示個別特定客戶可能會提及,但公司將繼續拓展其他客戶。

對于東土科技提到的想法,界面新聞嘗試致電高威科,截止發稿未獲得更多信息。

與此同時,界面新聞也注意到,高威科存在對代理業務依賴度較高的問題,東土科技并購后如何消化整合值得關注。

公開信息顯示,高威科是三菱、施耐德、SMC、北元電器、山洋、西門子、ABB等國內外知名自動化產品制造商在國內的重要代理商之一。2022年從前五大供應商采購的產品金額達10.73億元,占當期采購總額的比例為78.89%,對主要供應商的依賴度較高。

這種依賴在代理協議續約時需格外謹慎,實際上,高威科就曾踩過“紅線”。

因“將特價產品銷售給非特定客戶”違反代理協議,三菱于2019年5月對高威科相關子公司采取了取消代理商資格、取消FA產品直接采購權限、扣除折扣折讓等措施。

目光投向外部源于東土科技自身經驗面臨挑戰。

數據顯示,自2020年巨虧9.13億元后,東土科技依靠非經常性損益連續四年保持盈利。2025年前三季度出現虧損,凈利潤為-1.48億元;營業收入同比下滑11.72%。

東土科技今年第一、二、三季度經營活動產生的現金流量凈額均為負值,前三季度合計凈額為-2.09億元,同比下滑18.89%。截至2025年9月末,東土科技短期借款和長期借款分別為7.11億元和6690萬元;應付票據及賬款3.32億元,而應收票據及賬款達7.88億元,這些都擠壓著公司的資金面。

因此,東土科技此次并購計劃擬采用發行股份與支付現金相結合的方式,同時還將募集配套資金。

東土科技歷來熱衷并購,曾積累高額商譽。當被并購企業表現不佳時,商譽減值就會帶來嚴重沖擊。

例如,2015年并購北京拓明科技后,東土科技形成8.16億元商譽。根據業績承諾,標的企業2018年扣非凈利潤應不低于8112萬元,但實際僅實現4912.65萬元,東土科技在2019年年報中計提4.41億元商譽減值,直接導致當年虧損。

10月1日,東土科技宣布又連投了三家企業:參股了深圳逐際動力科技有限公司、成都安努智能技術有限公司(智元機器人工業領域應用伙伴),以及領投了北京人形機器人創新中心有限公司(“天工機器人”)A輪。

截至2025年6月末,東土科技商譽賬面原值12.69億元,商譽減值準備11.6億元,凈額1.09億元。此次并購高威科將如何給出估值,進而給公司財務數據帶來哪些影響,值得進一步觀察。