界面新聞見習記者|蔣習

界面新聞記者|高菁

工業自動化龍頭匯川技術(300124.SZ)交出了一份不錯的三季報成績單。

根據最新季報,今年前三季度,匯川技術營收達316.63億元,同比增長24.67%,是歷史同期首超300億元;實現歸母凈利潤42.54億元,幾乎達到2024年全年水平,同比增長26.84%,再創新高。

在三季度業績說明會上,該公司表示,在收入增長的同時,該公司對費用實施了審慎控制,使得前三季度銷售、管理及財務費用的增速整體低于營收增速。此外,投資收益也為利潤增長作出了貢獻。

然而,其營業收入高增長的背后,面臨增長動能不足、毛利率持續承壓等問題。

今年以來,匯川技術加快布局人形機器人,并高調重返儲能賽道,能否破局?

增長動能面臨挑戰,毛利率持續承壓

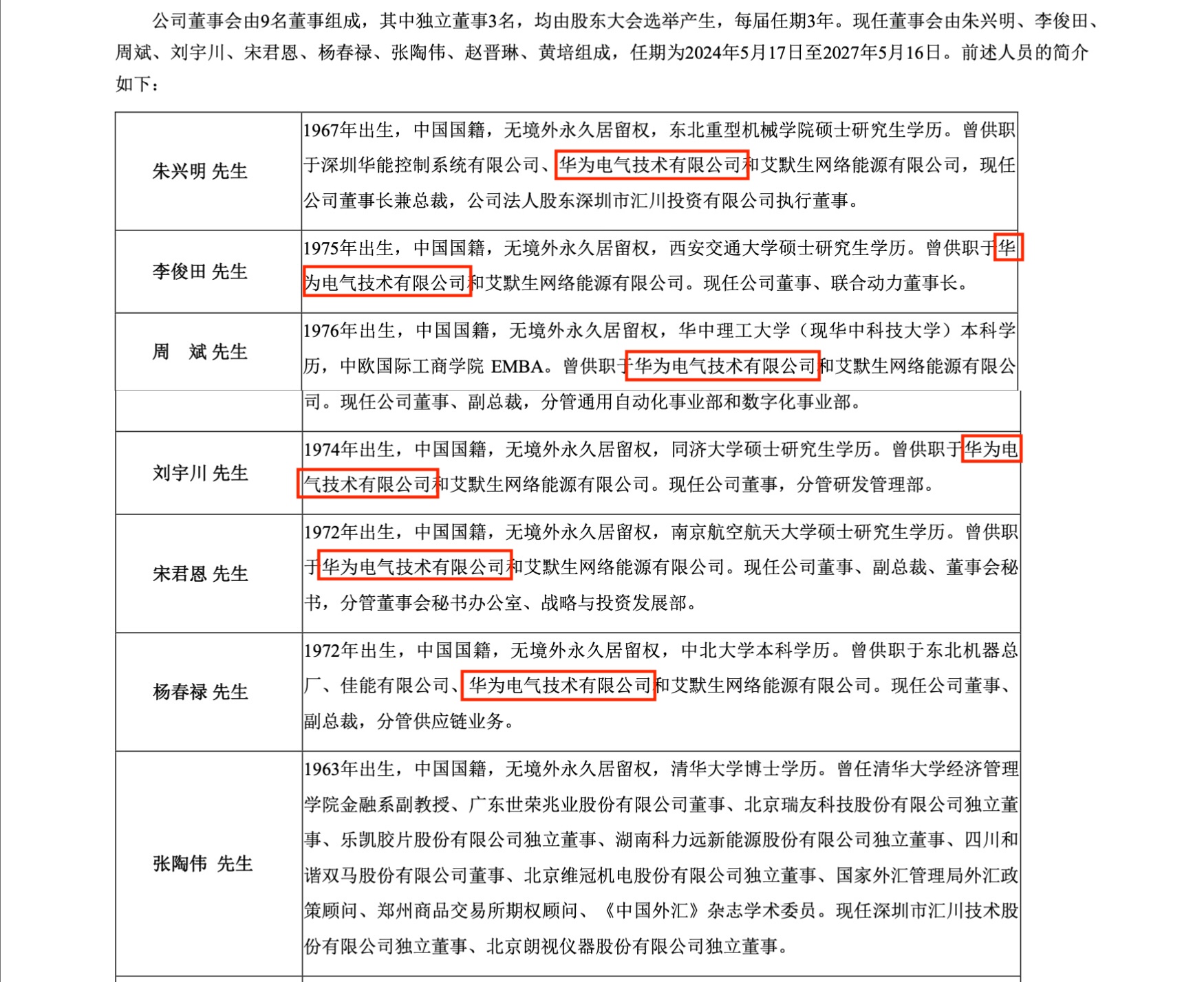

匯川技術成立于2003年,于2010年在深交所創業板上市。因創始團隊成員主要來自華為,該公司在工控界素有“小華為”之稱。

匯川技術的創始人為朱興明,出生于1967年,畢業于燕山大學。在成立匯川技術之前,朱興明曾先后在華為電氣和美國艾默生公司擔任高層管理人員。

至今,該公司核心管理層中仍保留著深厚的華為基因。在現任董事、監事及高級管理人員中,多名核心成員具有華為背景,其中董事會9個席位中,有6名成員出自華為。

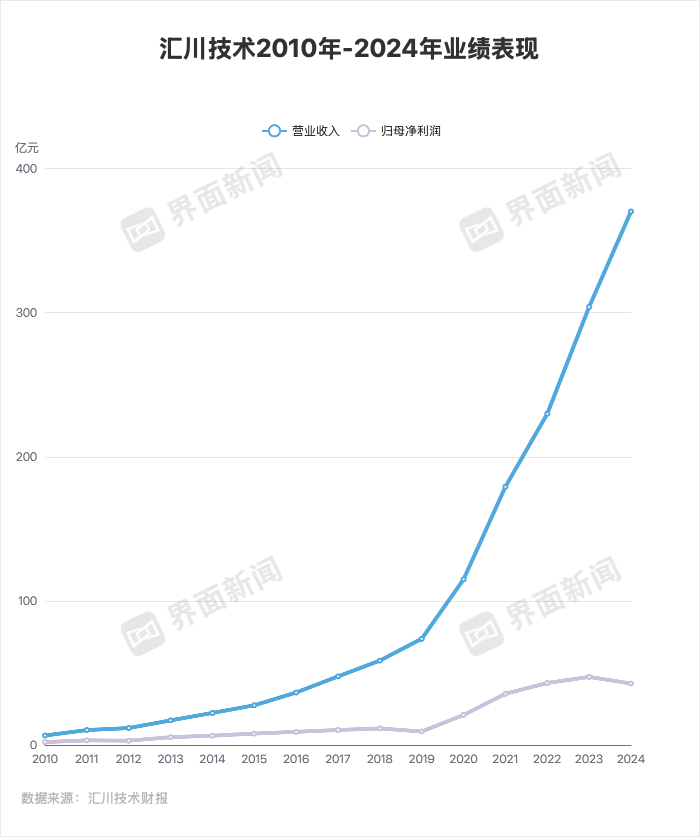

回顧近年表現,匯川技術的業績整體表現強勁。自2010年上市至今,匯川技術的營業收入一直保持兩位數增速。

然而,界面新聞發現,近年來匯川技術的業績呈現出典型的“規模持續擴張,但增速逐步放緩”的態勢。

近年來,隨著國內經濟增速放緩,制造業需求整體承壓,工業自動化行業需求減少。MIR睿工業數據顯示,去年中國整體自動化市場規模近3000億元,同比下降1.7%。中國主要自動化廠商中,約七成企業的營收同比增速低于15%。

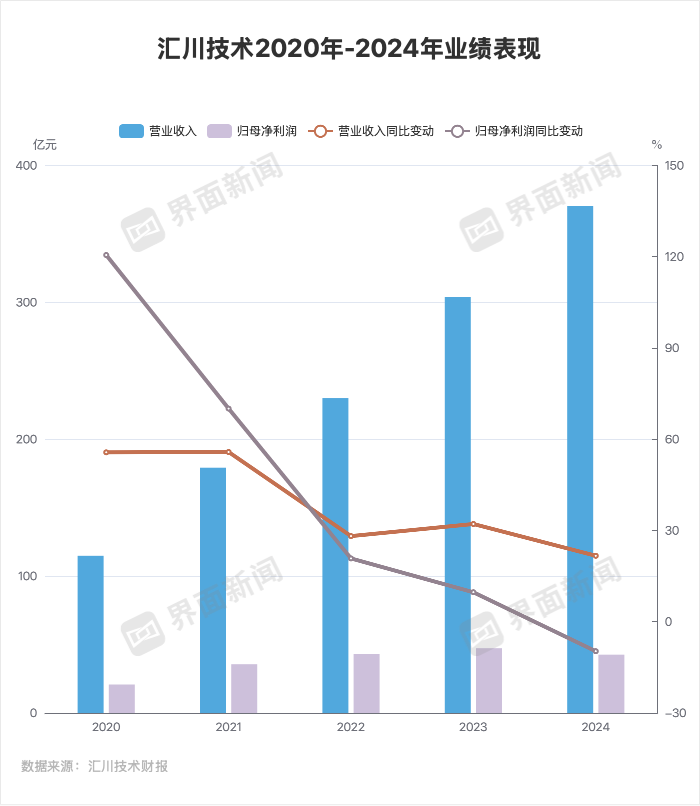

在此背景下,匯川技術的營業收入從2020年的115.11億元一路攀升至2024年的370.41億元,仍實現了超三倍增長。但其營收的同比增速已明顯步入下行通道,從2020-2021年高達55%以上的迅猛增速,逐步回落至2024年的21.77%。

凈利潤的同比增速放緩更為顯著。該公司的歸母凈利潤從2020年的21億元增長至2023年的47.42億元,同比增速則從2020年的120.62%這一高位開始連續四年下滑,并在2024年出現負增長,凈利潤降至42.85億元,同比下滑9.62%。

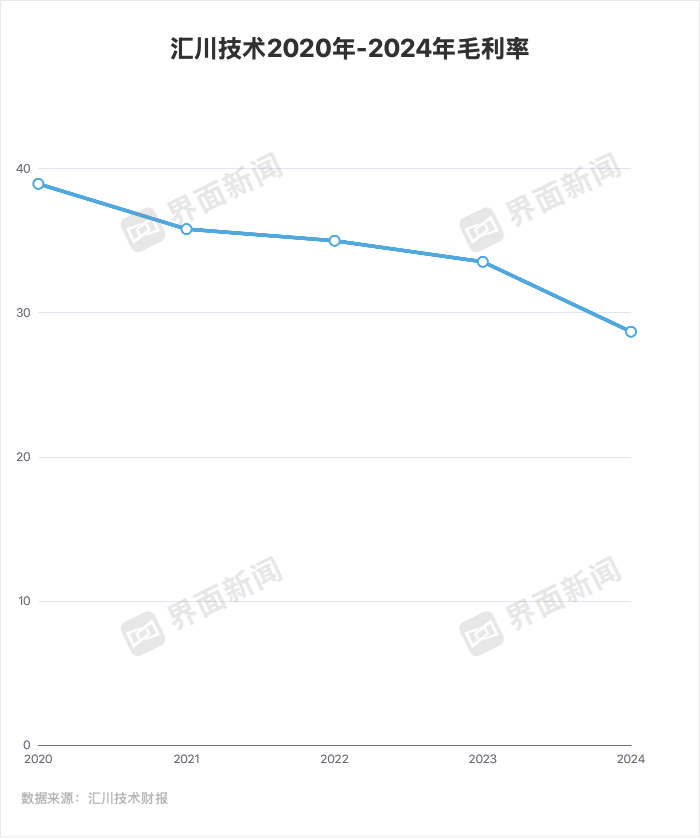

此外,匯川技術的毛利率也在不斷下滑。2020年匯川技術的毛利率為38.96%,至2024年已降至28.7%。這五年時間內,該公司的毛利率水平下降了超過10個百分點。

今年前三季度,匯川技術毛利率為29.27%,同比下滑1個百分點。這一變動主要受到毛利率更低的新能源汽車業務收入占比提升的影響。

匯川技術目前的業務主要分為四大板塊:通用自動化、新能源汽車、智慧電梯、軌道交通。

此前,毛利率較高的通用自動化業務,是該公司營收貢獻最大者。但自2024年起,該業務占比下滑,被新能源汽車業務所超越,但后者毛利率相對較低。

今年前三季度,該公司新能源汽車和軌道交通業務實現銷售收入約148億元,同比增長約38%,占比約47%,是第一大營收來源。

通用自動化業務實現銷售收入約131億元,同比增長約20%,占營業收入比例約四成;智慧電梯業務實現銷售收入約36億元,同比基本持平。

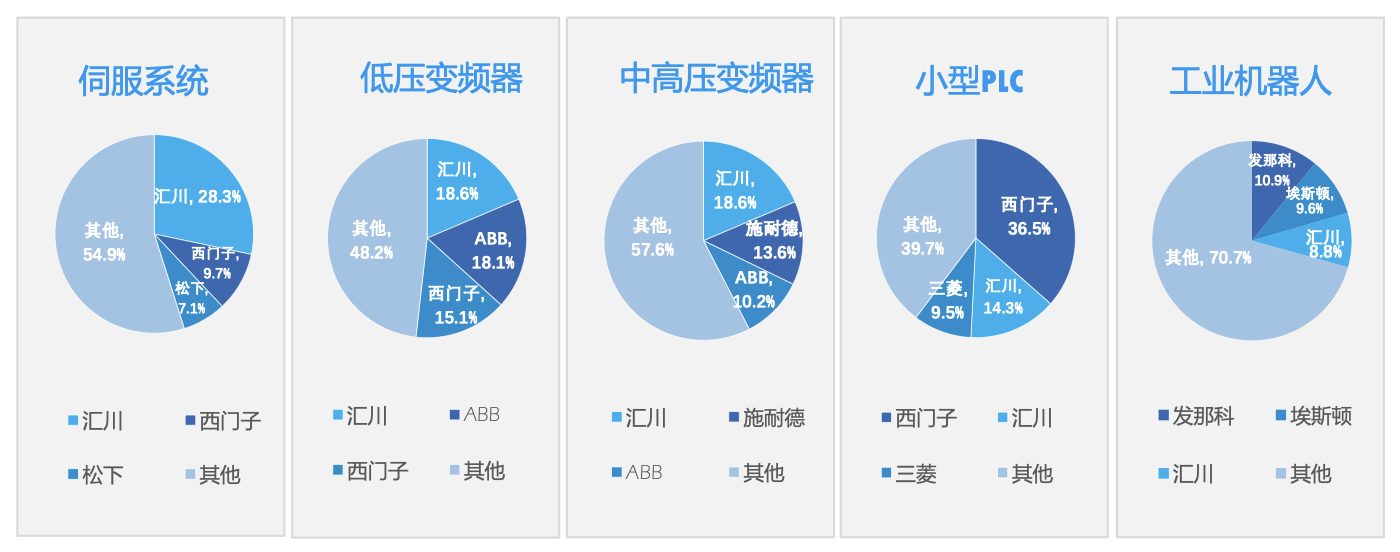

在自動化領域,匯川技術的競爭對手主要是外資品牌公司,包括西門子、ABB、安川、三菱、松下、施耐德、發那科等。

2022年前,這些外資企業憑借著技術優勢、品牌影響力和全球化的運營經驗,曾主導中國工業自動化市場。近些年,外資企業們在中國市場上面臨的本土化競爭日漸激烈。

匯川技術在2024年年報中指出,其作為本土企業,與外資品牌相比,擁有國產化政策支持、行業定制化解決方案、性價比高、客戶需求響應及時等優勢。這使其在全球供應鏈并不穩定的背景下,仍能加速擴大市場份額。

不過,截至目前,匯川技術國產替代主要集中在中低端市場,高端市場大多仍由外資企業占據。

匯川技術曾在去年年報中指出,隨著外部環境的變化與國產品牌的持續崛起,在工業自動化領域,尤其是在高端應用場景和流程行業,仍然有著較大的國產化提升空間。

年報數據顯示,去年匯川技術通用伺服系統、低壓及中高壓變頻器產品在中國的市場份額均為第一,工業機器人產品排名第三。

布局人形機器人,開拓新增長曲線

業績增速承壓,匯川技術也在調整業務布局,尋求新的增長點。

在2025年三季度業績說明會上,匯川技術表示,將智能機器人業務視為新的增長曲線。

依托在運動控制、伺服驅動、直線導軌和絲杠等關鍵領域的技術積累,匯川技術在2024年正式布局人形機器人業務,并啟動了部分核心零部件的研發工作。

2024年,該公司研發出人形機器人所需要的高性能關節部件樣機,涵蓋低壓高功率驅動器、無框力矩電機及模組、行星滾柱絲杠等。在內部測試中,低壓高功率驅動器和無框力矩電機等樣機產品的性能表現超出預期;行星滾柱絲杠完成了樣機設計,并積累了螺紋磨削等相關工藝路線以及多體動力學仿真方法。

據2024年財報披露,2025年該公司將持續開展小腦領域的研發工作,包含人形機器人肢體的運動控制及結合AI技術完成高柔性動作等;推動零部件產品走向市場,并逐步開發面向工業場景的具身智能解決方案。

在9月的工博會上,匯川技術公司正式展出了人形機器人相關的零部件產品,包括七自由度仿生臂、行星關節執行器、直線執行器、無框力矩電機、低壓直流驅動器和行星滾柱絲杠等。

匯川表示,目前已經形成了人形機器人的小訂單采購,其中一個客戶采購了零部件,大部分客戶仍然處于交流階段。

同時,匯川技術也在進行組織調整,將工業機器人與人形機器人結合,組建全新的“工業智能機器人”業務部門。目前該業務部門的主要班子已經基本確定,任命尚未發布。

今年前三季度,匯川技術研發費用達29.94億元,同比增長約36%。匯川技術表示,研發費用增長主要用于軟件、人形機器人零部件及智能汽車底盤的研發。

當前正值人形機器人爆發期。第二屆中國人形機器人與具身智能產業大會發布的《2025人形機器人與具身智能產業研究報告》顯示,2025年,中國人形機器人市場規模預計達82.39億元,占全球約50%。

2025年雖被冠以“人形機器人商業化元年”之稱,但在預示著前景廣闊的同時,也意味著人形機器人行業仍面臨核心技術尚未成熟、研發成本居高不下,以及商業化落地仍不明朗等困境。

如“人形機器人第一股”優必選(09880.HK),即使頻獲大額訂單,也仍陷虧損泥潭,上半年虧損達4.4億元。

宇樹科技的創始人王興興曾表示,“人形機器人行業還處于早期階段,想要在家庭或工廠大規模應用,目前的技術水平還不夠。”

再度進軍儲能市場,能成功嗎?

今年5月,在公司股東大會上,董事長朱興明突然宣布匯川技術將高調重返儲能領域。

此前,匯川技術在儲能領域已有積淀。2021年前后,匯川技術快速布局了儲能變流器(PCS)業務。儲能領跑者聯盟(EESA)統計數據顯示,匯川技術在2022年中國企業國內儲能中大功率PCS出貨量排名第三。但隨后匯川技術出人意料地放緩了儲能業務節奏,未將其作為戰略重點。

直至今年5月,匯川技術明確“重返儲能”,隨后一系列合作迅速落地。當月,匯川技術與中儲科技、Genaspi Energy就共建澳洲Bundey項目戰略簽約,三方就南半球最大儲能電站——澳大利亞Bundey項目(1.2GW/3.9GWh)達成深度合作,將共同提交核心技術方案至澳洲國家電網認證。

此外,匯川技術還與星紀云能建立戰略合作伙伴關系?,實現儲能電站投資和電力運營的生態閉環;與南網能源(003035.SZ)就“綜合能源解決方案、工商業儲能投資、新型電力系統建設”三大方向達成合作。

在8月舉辦的2025 EESA儲能峰會上,匯川技術發布多款全球首發儲能產品,包括液冷430kW組串式PCS、3.5MW大功率集中式PCS、6.9MW及7MW升壓一體機。

9月,同花順將匯川技術新歸類于“儲能-儲能變流器”細分方向,此舉被視為其戰略布局與業務進展已獲得資本市場的正式認可。

但當前國內儲能行業已是紅海一片,競爭白熱化。根據中國化學與物理電源行業協會數據,鋰電儲能系統價格近三年暴跌近八成,目前市場均價已低于成本價,全行業面臨普遍虧損。

界面新聞通過天眼查APP,統計了經營范圍內含“儲能”關鍵詞且目前仍存續/在業的企業數據,截至2025年10月23日,相關企業注冊量超33萬家。處于注銷、吊銷、撤銷、清算、停業、歇業等異常狀態的儲能企業數量已經超過5萬家。

在5月的股東大會上,朱興明表示,時隔三年重回儲能,主要是看好未來能源供給結構會從化石向多能源供給轉變背景下,電網也將從過往分配和傳輸為重心向控制調節為主的發展方向。該公司看好聯網儲能管理機遇。另外,隨著全球制造業趨向短平化、去中心化,海內外電力供應需求高速增長,儲能需求預計也將增長。

截至10月24日收盤,匯川技術股價報78.38元/股,跌幅為1.10%,總市值約2121億元。