界面新聞記者 | 牛其昌

業績連續三年下滑,超募資金長期“閑置”,連接器制造商信音電子(301329.SZ)打算拿出2.2億元超募資金進行橫向整合。

信音電子的收購標的是深圳市國天電子股份有限公司(下稱“國天電子”)所持東莞市國聯電子有限公司(下稱“國聯電子”)80%股權。然而,并購標的較賬面價值超三倍溢價、以及獨立董事對此投出的棄權票,為這筆交易增添了不確定性,并引發市場關注。

針對此次并購,信音電子董秘對界面新聞獨家回應稱,公司自2023年上市之后,超募資金一直沒有找到合適的項目,此次并購計劃實際已經跟蹤了一年多時間。他認為,結合標的公司近年來的獲利情況,以及對賭協議的約定,公司并沒有為這次并購花費很高的代價,300%左右的并購增值率在業內亦屬于中等水平。

但市場似乎對此并不買賬。10月24日,在消費電子板塊整體上揚的背景下,信音電子股價低開低走,截至收盤時報20.79元/股,下跌4.85%。

借標的客戶打通國內市場

信音電子主營連接器的研發、生產和銷售,主要產品包括筆記本電腦連接器、消費電子連接器及汽車連接器等。

2023年7月,信音電子以臺灣上柜公司臺灣信音在境內分拆公司的身份登陸創業板,募集資金用于擴建5.8億件連接器項目和研發中心項目,實際募資8.23億元,超募資金3.12億元。

在10月23日晚間的公告中,信音電子計劃將動用上述超募資金收購國天電子所持國聯電子80%股權。

作為信音電子上市后的首個并購標的,國聯電子對其有何吸引力?

界面新聞注意到,國聯電子成立于2019年,系新三板上市公司國天電子(836179)旗下核心全資子公司,主要從事汽車連接器線束的制造、研發和銷售,與信音電子旗下的汽車連接器業務相契合。

在國聯電子的主要客戶中,包括立訊精密(002475.SZ)、泰科(TEL)、正業電子(873128)、浙江大華科技等大廠,對應下游終端包括比亞迪(002594.SZ)、小米、零跑等。

國聯電子的母公司國天電子,即此次交易的對手方,系全球第一大連接器大廠——泰科在中國地區的一級代理商。

信音電子證券部相關負責人對界面新聞表示,公司本身也經營汽車連接器業務,且一直看好新能源汽車行業的未來發展,因此希望在汽車線束制造領域進行同向整合,而標的公司恰好是一些新能源汽車大廠的供貨商。

數據顯示,從應用層面來看,汽車領域是連接器的最大市場,占比約22%。尤其是隨著電動車與智駕系統的快速普及,高電壓、大電流與高速傳輸連接器的應用需求不斷擴張。

不過,信音電子并未抓住這一機遇。結合公司定期報告,汽車連接器業務只是第三大業務板塊,位列筆記本電腦連接器、消費電子連接器之后,且相關業務營收不增反降。

以2024年為例,信音電子汽車連接器業務實現營收1.43億元,盡管同比2023年增長11.40%,但相比2022年仍下滑12.57%。今年上半年,公司汽車連接器業務實現營收6610.23萬元,較去年同期下降15.23%,占公司總營收的比重也由年初的18%下降至15%。

在此背景下,標的公司的客戶資源無疑讓信音電子看重。

“公司其實一直在開發汽車高頻傳輸的連接器,但跨領域都有門檻,產品開發出來之后一直沒有辦法打通國內市場,需要借助標的公司的客戶資源,比如泰科的平臺,以此來拓展國內市場。”信音電子董秘對界面新聞表示,相比于國外市場,公司對于國內市場并不熟悉。

有意思的是,作為信音電子新一任董事長,林茂賢也有在泰科從業的經歷。1995年7月至2011年2月,他曾擔任美國泰科電子公司昆山廠廠長、采購處長等職,2018年進入蘇州信音工作。

在業內看來,假如信音電子此次并購成功,有利于雙方在產品、技術和客戶等多個領域實現整合。

信音電子方面表示,公司看好新能源汽車未來滲透率持續提升,隨著汽車電子化、智能化趨勢加速,連接器及線束市場需求旺盛。通過本次收購可快速切入高增長賽道,借助標的公司的客戶資源與技術積累,實現產業鏈延伸。

獨董為何投出棄權票?

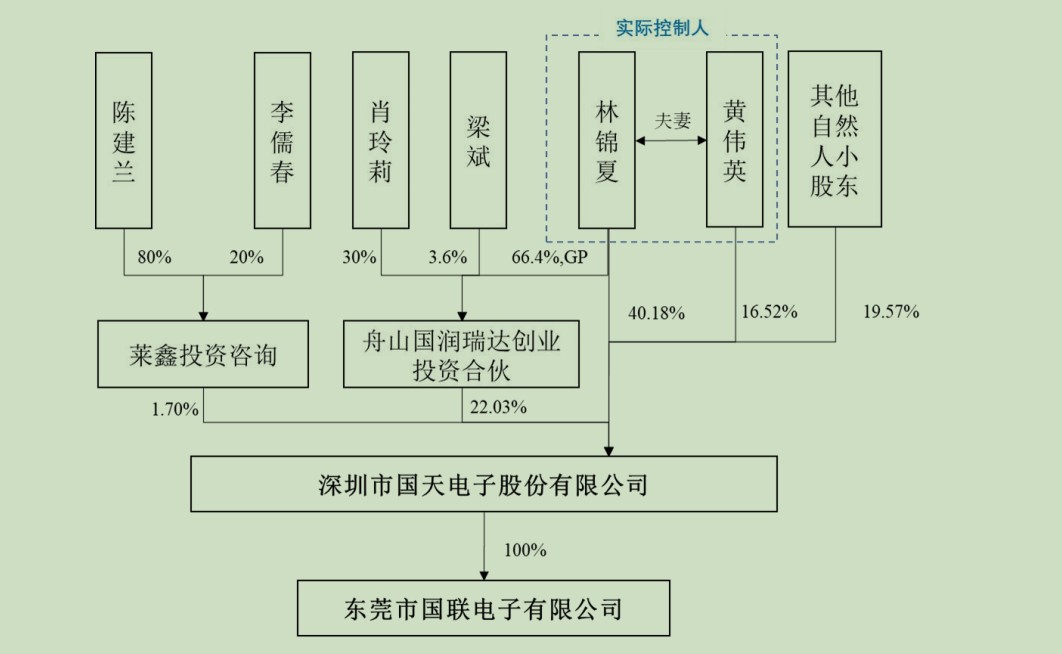

從此次收購的對手方來看,國天電子系新三板上市公司,實際控制人為林錦夏、黃偉英夫婦,據界面新聞估算,二人合計持有國聯電子約71.32%股權。

信音電子表示,本次交易完成后,公司將取得其控制權,本次交易不構成關聯交易,但尚需提交股東大會審議,時間定在11月10日。

這起看似普通的橫向整合卻暗藏玄機。

界面新聞注意到,信音電子披露的第六屆董事會第四次會議決議公告顯示,盡管上述收購議案已經過公司董事會審議通過,但公司獨立董事張曉朋卻投出棄權票。

張曉朋投出棄權票的四點理由中,第一點就是針對信音電子看中的“客戶資源”。四點理由如下:

- 市場終端客戶穩定性存疑;

- 對團隊整合的預期效果存疑;

- 國聯電子內部管理效果存疑;

- 對賭期限結束后的業務發展存疑

資料顯示,張曉朋44歲,系上海社會科學院經濟學專業博士,歷任上海WTO事務咨詢中心任經濟師、咨詢師,*ST高斯(高斯貝爾,002848.SZ)獨立董事,2022年6月至今一直擔任信音電子獨立董事。

針對客戶穩定性的風險,信音電子也表示,標的公司目前業務規模較小,現有客戶數量較少,且主要客戶銷售收入占比較高,若不能夠有效開發新客戶,并保持與重要老客戶業務的合作穩定性及持續性,或對未來業績帶來較大不確定影響。

“盡管通過并購可以快速切入賽道,降低對增長放緩的傳統業務的依賴,但并購后的整合效果才是決定交易成敗的關鍵。”據并購領域專業人士劉曉旭對界面新聞表示,盡管今年前三季度新能源汽車產銷量仍保持較快增速,但相關汽車產業鏈的內卷也日益激烈。在汽車連接器領域,就有包括立訊精密、電連技術(300679.SZ)、中航光電(002179.SZ)、瑞可達(688800.SH)等多家上市公司“搶食”。

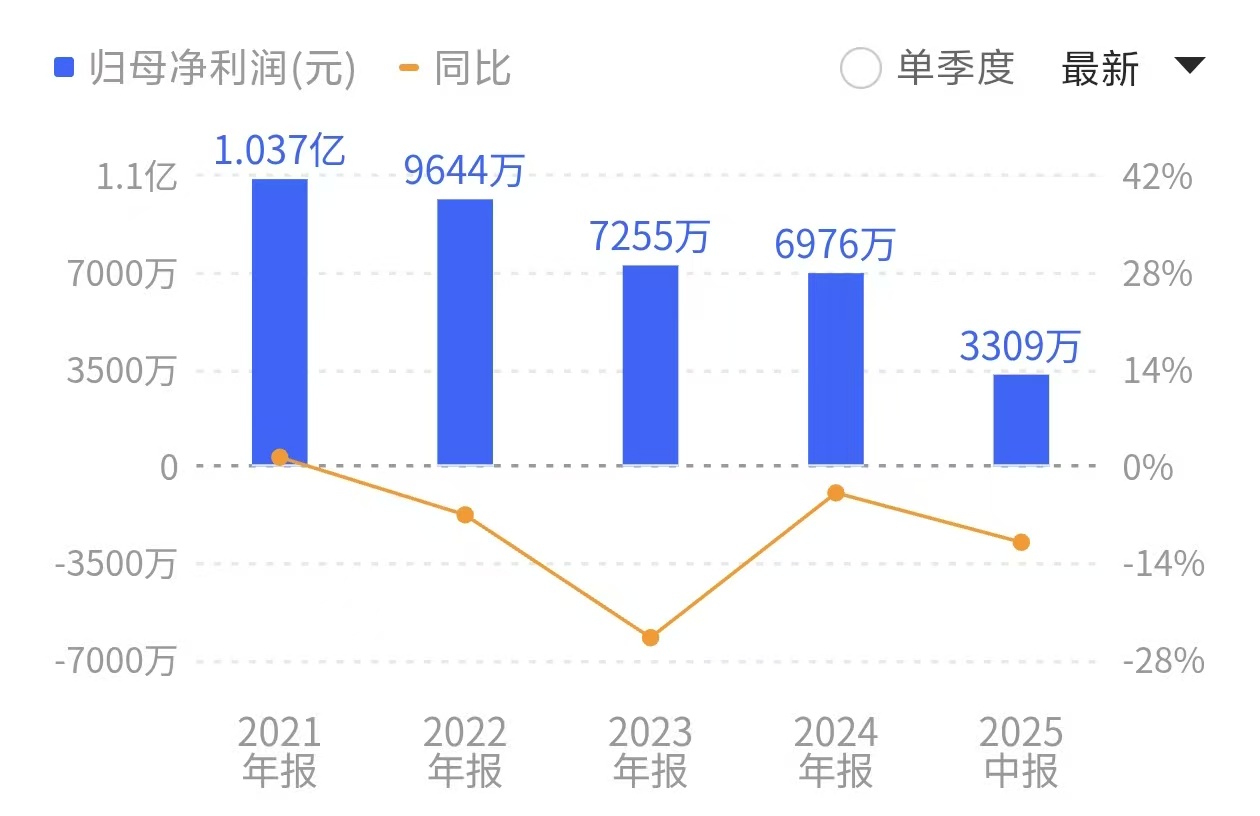

界面新聞注意到,信音電子并購國聯電子的節點,正值公司業績連續三年下滑的關鍵時刻。自2021年以來,公司歸母凈利潤已經連續三年下滑,從1.04億元下降至不到7000萬元。

今年以來情況仍未好轉。受原材料價格上漲及人工成本增加等因素影響,信音電子上半年增收不增利,凈利潤繼續同比下滑10.98%,刷新上市以來的半年度新低。

超300%增值率合理嗎?

除了獨董張曉朋提出的四點質疑外,這起并購最引發市場爭議的,是標的公司較賬面價值超過300%的溢價率。

根據評估機構于基準日2025年5月31日的評估報告,國聯電子股東全部權益價值為2.76億元,經最終協商,標的整體投前估值定為2.75億元,對應80%股權轉讓總價2.2億元。而2.76億元的估值較標的公司6661.24萬元的賬面價值,增值率達到314.14%。

信音電子也就此提示風險稱,“未來受宏觀經濟、監管政策、市場環境等因素影響,標的公司可能會出現實際情況與評估假設不一致的情形,導致無法實現預期盈利目標”。

“目前市場并購的增值率大概落在200%至500%之間,如果超過500%的話,其實交易所跟證監局都會過問,為什么要花這么高的代價,未來是否有這樣的一個回報率。”信音電子董秘對界面新聞表示。

界面新聞注意到,國聯電子2024年全年實現營收1.26億元,對應凈利潤1630.94萬元。而今年前五個月,公司已經實現營收1.19億元,對應凈利潤1615.25萬元,幾乎相當于完成了去年全年的業績。

在信音電子看來,標的公司經營狀況良好,收入和利潤規模增長迅速,待納入上市公司合并報表范圍后,無疑將增厚公司業績。

針對標的公司未來的發展,信音電子也給出了樂觀預測:預計2026年至2029年分別將達到2.68億元、2.92億元、3.16億元、3.35億元。

上述信音電子董秘對界面新聞強調,本次收購的資金全部來自于公司IPO超募的資金部分,僅占超募資金總額約70%,不會給公司資金鏈帶來壓力。

“其實公司從2023年上市之后,不管是公司內部發展還是外部標的,公司的超募資金一直沒有找到一個合適的項目。這個案子我們已經評估很久了,雖然昨天才公告出來,實際上公司花了一年多時間在討論這樣一個市場方向,還做了一些報告。”上述信音電子董秘對界面新聞表示,此次評估基準日是截至今年5月31日,但實際截至去年12月31日公司已經做過一次評估。從財務狀況來看,標的公司目前獲利情況還是不錯的。

若是基于對標的公司未來的看好,那么信音電子此番為何沒有一次性收購國聯電子100%股權?這樣的股權結構安排對于公司日后經營管理是否會造成影響?

“其實公司本來是想買少一點,保留對方部分股權,這樣做的目的是為了對方團隊穩定,能夠幫助公司持續經營。公司也能慢慢熟悉國內的汽車市場,畢竟對方團隊跟泰科有一定的關聯性。”上述信音電子董秘對界面新聞表示。

界面新聞注意到,此次并購設置了為期三年的“對賭條款”,這也意味著標的公司現任管理層將繼續“負責”。

根據業績承諾,在2025年至2027年三個財年內,國聯電子需實現凈利潤分別不低于2400萬元、2600萬元、2900萬元,同時業績承諾期內累計實現凈利潤總額不低于7900萬元。若業績不達標,承諾方林錦夏、黃偉英將就業績補償義務互負連帶責任。

如今,獨立董事的棄權票和二級市場的低迷反應,為這筆并購的前景增添了不確定性。屆時能否順利通過股東大會審議,還需拭目以待。