文 | 巨潮 小盧魚

編輯 | 楊旭然

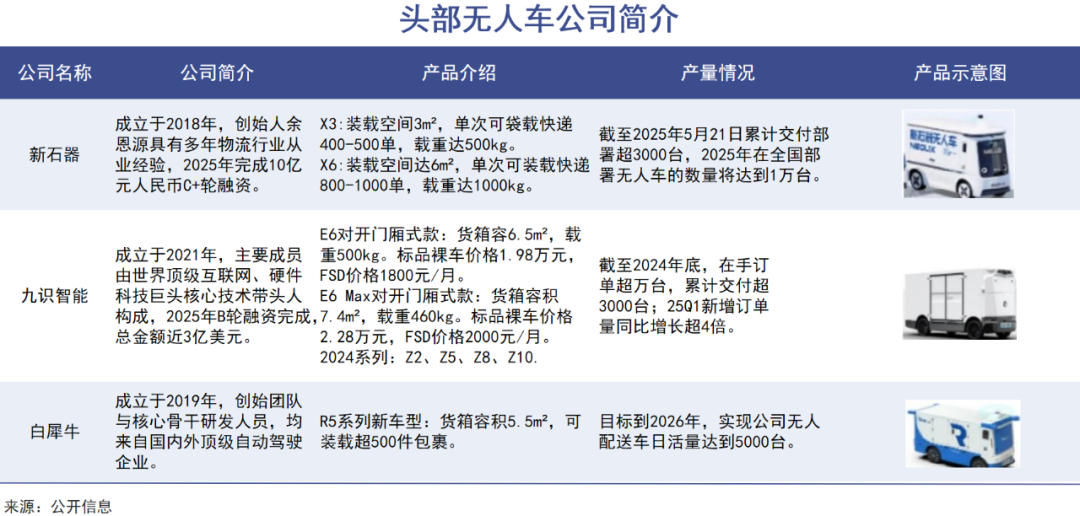

全球最大的L4級無人城配解決方案提供商新石器公司,完成了一筆逾6億美元的D輪融資,這是有史以來,中國自動駕駛領域規模最大的一筆私募融資。

并且,這已是這家公司在10個月內的第二次大額融資。

新時期的同行們也在融資。其中九識智能在本月完成了1億美元B4輪融資,白犀牛8月獲得順豐等老股東加碼的B+輪融資。

數據顯示,今年L4級無人車配賽道累計吸金已超過40億元人民幣,在資本市場上的風頭已經超過了“智駕平權”。

比起某些還停留在炫技階段的概念,無人車實際上已經走到了規模化、商業化驗證的階段。其最重要的標志性事件之一,就是新石器公司預計今年的全年交付量將突破1.5萬臺,是公司去年交付量的10倍。

多位業內人士表示,1萬臺運營規模被視作無人車行業爆發的臨界點。達到這一規模后,行業才會形成技術降本、場景驗證、規模擴張的正向循環。

在2025年逐漸走向尾聲的時候,無人車的商業大年似乎才剛剛開始。

01 技術成本

本質上講,無人車就是一個裝了輪子、能在復雜物理世界中自主移動的機器人。而今年整個機器人領域的敘事,都有明顯的從技術可行向商業可行轉向的趨勢。

如今行業已經不再一味追求L4/L5級“一步到位”的完全自動駕駛,而是更務實地推動L2+/L3級輔助駕駛的大規模量產上車。這既能產生直接收入,又能通過百萬輛級的真實路測數據反哺高階技術迭代,促進商業技術閉環。

技術降本,則是以無人車為代表的機器人領域敘事邏輯轉向商業可行性的最有力證明。

無人車身上最昂貴的部分,曾經是以傳感器、計算單元為代表的硬件。如今這些硬件的價格普遍斷崖式下滑,推動著無人車價格從20萬向2萬下探。

以激光雷達為例,2020-2024年行業平均價格從8.2萬元降至3900元,五年累計降幅達95.2%。這兩年更是價格下降的加速期,主流產品價格從3000-4000元區間迅速下探至1400元,12個月內就實現了60%-65%的降幅。

這種價格下降,并非來源于企業的無效內卷,而是來源于有效的技術突破。頭部企業中,禾賽科技的ATX就是采用自研芯片實現芯片化、集成化設計,通過規模效應將單位成本降至前代產品的1/3以下。

車載計算芯片作為無人車的“大腦”,這兩年也在走明確的降本路徑。頭部企業中,英偉達推出的Orin Y芯片,在保持200TOPS算力(滿足L4級自動駕駛需求)的同時,將售價從Orin X的3400RMB降至2800RMB,并且仍有下降空間。

這些關鍵硬件因技術突破帶來的價格下降,還將更好促進無人車芯片+算法的協同優化和技術提升。而商業模式演變進一步降低了應用門檻,重塑行業盈利邏輯。

像九識智能之類的頭部企業,都不再僅僅是賣車,而是采用整車銷售 + FSD(完全自動駕駛)訂閱的收費模式。在這種模式下,客戶可以用低至萬元左右的首付獲得硬件車輛,然后按月支付自動駕駛系統的訂閱服務費。

例如,九識智能的E6車型,裸車價1.98萬元,但每月需支付1800元的完全自動駕駛訂閱服務費。

這種模式的好處,是讓無人車企業可以不再依靠硬件賺錢,可以接受微虧或平本出售硬件,以服務于快速搶占市場入口這個核心戰略目標。

但這種模式也不會讓無人車企業真的虧錢,因為更重要的盈利點在于后續持續的服務費收入和數據價值的挖掘。以九識智能的E6為例,其五年服務總費用12.78萬元遠超了車價本身。其創始人表示“這筆賬是算的過來的。”

和天底下所有生意一樣,以無人車為代表的機器人商業故事,終歸是要回歸到經濟學的本質——能否為客戶省錢、能否為客戶提升效率。

02 物流成本

對無人車客戶企業來說,規模化使用真的能規模化節省成本嗎?對物流公司來說,從今年開始,這個問題已經可以開始正面回答了。

中國快遞行業這些年的生存困境,可以說是有目共睹。根據2025年上半年快遞行業數據,單票平均價格為7.52元,而2023年這個價格還有9.14元/件。

如今互聯網平臺紛紛打響即時零售戰,快遞行業運力會更緊張,利潤可能也會被電商行業進一步壓縮。在這種趨勢下,快遞行業的降本是必然的,也是緊迫的。

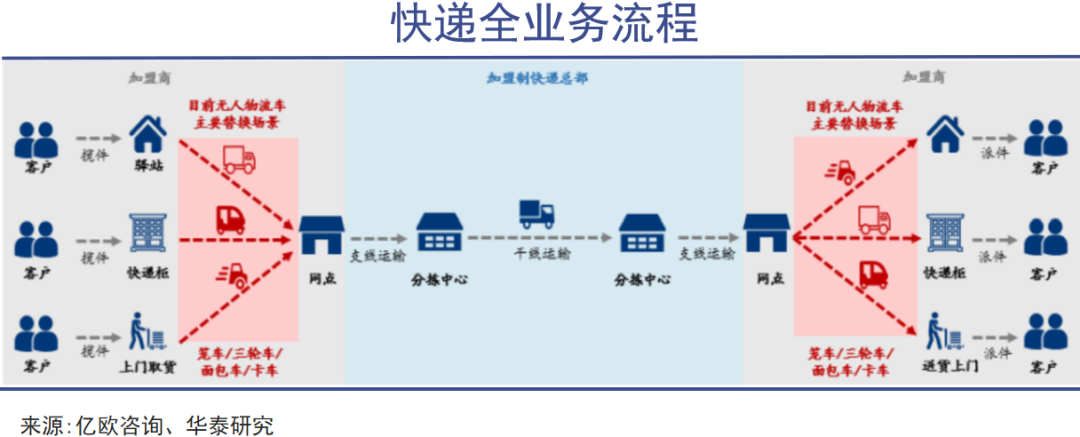

一個簡化的快遞流程是:攬件→支線運輸→中心分撥→干線運輸→中心分撥→支線運輸→派送。目前最適合無人車大規模應用的商業場景,就是快遞末端配送中“網點到驛站”這一段

因為傳統末端配送模式面臨著三大壓力,包括人力成本的持續攀升(2025年一線城市配送員年均工資達10.2萬元,年增長率6.2%)、燃油價格的波動(2025年油價維持在7.5元/L高位)、以及客戶對時效要求的不斷提升。

而且傳統的末端配送模式受限于人力供給和價格的剛性約束,并不存在規模化效應,無人車卻是規模越大、成本越低。

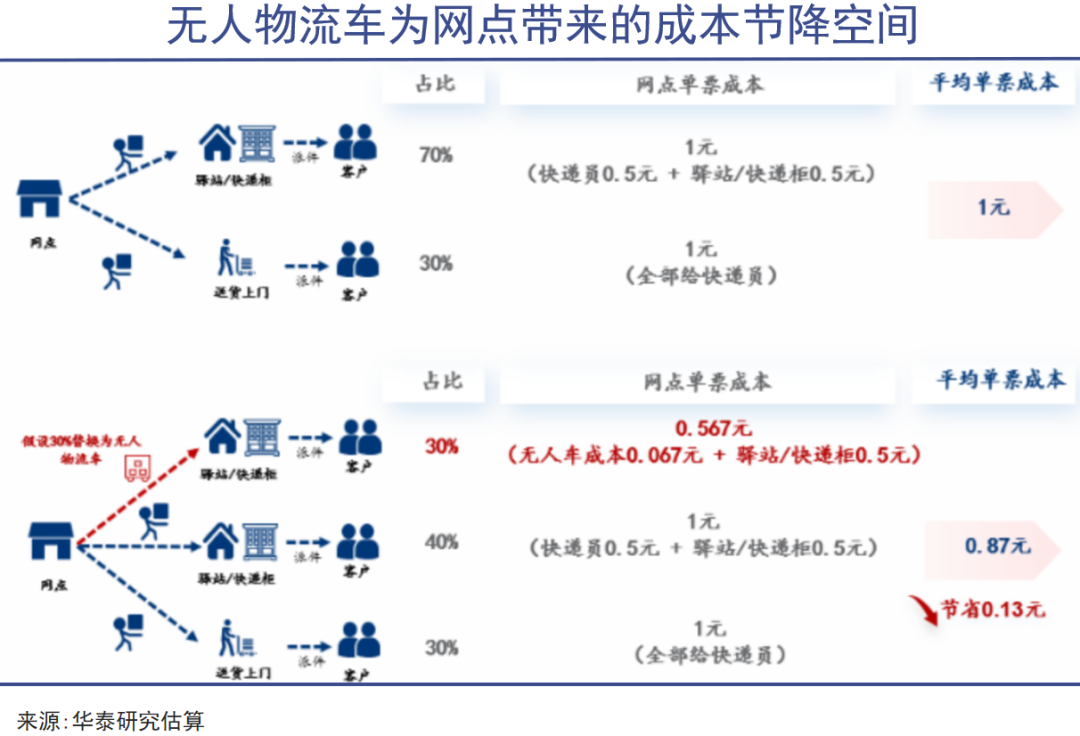

有券商測算過,有人車單票運輸成本為0.16元,若使用無人車,快遞單票運輸成本可降至0.05元,可以省去0.11元/票,進一步壓縮末端成本,降本空間69%。

這種背景下,無人車技術可以通過降低末端配送的成本,改變大量人工費用投入的局面,為快遞行業提供了破局之法。

因此無人車已經吸引了物流企業的大單采購。如順豐已經投資了白犀牛,并與其展開深度業務合作。目前白犀牛在順豐體系內的日均活躍運營無人車規模已經達到數百臺,且在持續快速交付中。

在實際使用中,有快遞加盟商表示導入3臺白犀牛無人車,就能覆蓋5個驛站的包裹轉運,日均派送5000單,降低配送成本50%以上。

中通快遞有高管在“2025快遞物流新質生產力發展論壇”中透露,公司無人車保有量已超過2000臺。其中有1300多臺來自來自九識,另外900多臺來自新石器和其他企業。

圓通全網已有超過170家加盟商使用了超500輛無人車,其中有67%來自九識,33%來自新石器。

韻達也在財報中表示,企業今年上半年投入了超過500輛無人車,應用于末端配送場景擴展至醫療物資和生鮮冷鏈等高附加值領域。其無人車有83%來自九識,17%來自新石器。

中國郵政在近日也采購了7000臺無人車,這是整個低速無人車行業迄今為止最大的一筆采購訂單,吸引了中郵科技(由白犀牛提供無人車整車)、九識智能、新石器、地上鐵等企業投標。

京東物更加激進,宣布未來5年將采購300萬臺機器人、100萬臺無人車和10萬架無人機,全面投入物流供應鏈全鏈路場景。

物流行業對利用無人車降本增效寄予的厚望,可見一斑。

03 社會成本

互聯網平臺和快遞公司都想降低物流成本,但對整個社會來說,物流成本到底是什么呢?顯然,它不只是快遞單上的那個運費,而是包含了基礎建設、環境污染、公共安全等方方面面。

在宏觀上,還有一個重要指標,即社會物流總費用占GDP的比率,用來衡量該國家、地區的經濟效率。

這個指標的數值如果較高,就意味著經濟運轉的“摩擦力”大,商品在流動過程中消耗了過多資源,整個社會的經濟結構也可能存在問題,比如過于依賴低附加值、高體積重量的原材料產業,或者是物流系統本身效率低下。

當前我國物流成本仍然較高,2023年的社會物流總費用與GDP的比率雖然從過去的18%下降到了14%左右,但仍然明顯高于發達國家7-9%的平均水平。

所以站在政府的角度,持續降低整個社會的物流成本仍有必要——無人車這幾年得到的政策支持,很大程度也源于此。

在2021年5月,北京市高級別自動駕駛示范區為無人配送車企業頒發了國內首批無人配送車車輛編碼,首次給予無人配送車相應路權,實現了國內自動駕駛領域新產品管理政策的又一次創新突破。

4年之后,中國已有超過1900個區縣開放了無人車上路,其路權開放的速度遠超智能駕駛汽車,深圳更是實現了L4級車輛全市域測試許可,為規模化應用掃清了障礙。

政策支持無人配送車,除了法律責任不容易扯皮(責任主體明確為車企而非駕駛員)之外,更重要的原因就是,希望無人車的出現能徹底解決“最后一公里”這個物流行業的核心痛點。

無人配送車在不與私家車爭路權的前提下,能有效提升社會物流體系的平滑和韌性,特別是在面對疫情、極端天氣,以及人力成本高昂區域的壓力。它補齊了物流鏈條中最薄弱、最昂貴的一環,因此獲得了各級政策的支持。

但其中的問題在于,這最薄弱、最昂貴的一環背后是什么呢?當然是那些沒辦法像機器不眠不休工作、還需要工資漲幅跟得上物價漲幅的快遞員和物流工人。

也許快遞員派費上漲確實導致了快遞成本上漲、快遞員的派件效率極限確實限制了物流效率的突破。但當我們討論整個社會的物流成本時,把責任都歸咎于人,尤其是物流這種對于基層勞動力需求較大的行業來說,顯然是不合適的。

04 寫在最后

在大數據、算法等工具的加持之下,如今電商平臺追求的即時送達和電商購物的規模擴張,已經逼近甚至超過了單人配送效率的物理極限。這意味著不是快遞員不努力,而是人的生理和效率天花板就在那里。

消費者當然希望配送免費或低價,但同時大多數人也希望平臺的服務能夠快速、精準。在純粹依賴人力的模式下,低價免費和快速精準是很難同時實現的。但是在無人車實現商用之后,這種不可能有機會變成可能。

無人配送車這種更加先進的物流設備,出現和發展必然有其足夠的積極意義。只是,它作為一種新的生產要素和技術工具,被引入來重構整個物流系統,就必然會影響乃至于消滅大量的工作崗位——這些崗位上的人們,如今正在被冠以低效、高成本,違反交通規則等一系列的負面評價。

隨著數據的積累,技術的成熟,一套全新的物流運轉體系統最終會完全形成,一部分人夢寐以求的高效率、低成本、不違規的物流配送體系將最終實現。只是,被排除、拋棄掉的那些崗位和普通人,又將何去何從呢。