界面新聞記者 | 張蕊

界面新聞編輯 | 任雪松

一場備受矚目的“聯姻”戛然而止。

青島啤酒股份有限公司(以下簡稱“青島啤酒”)10月26日發布公告,此前公司披露擬收購山東即墨黃酒廠有限公司(以下簡稱“即墨黃酒”)100%股權,截至公告披露日,《股權轉讓協議》約定的交割先決條件未能滿足,本次股權收購交易終止。這一結果標志著歷時五個多月的收購計劃最終擱淺。

就在宣布收購終止的次日,青島啤酒發布了2025年第三季度財報。數據顯示,2025年1-9月,公司實現營收293.67億元,同比增長1.41%;實現凈利潤52.74億元,同比增長5.7%。其中,第三季度單季實現營收88.76億元,同比微降0.17%;凈利潤13.7億元,同比增長1.62%。

從銷量來看,前三季度公司累計實現產品銷量689.4萬千升,同比增長1.6%,其中主品牌青島啤酒實現銷量399萬千升,同比增長4.1%,中高端以上產品實現銷量293.5萬千升,同比增長5.6%。

相對穩健的業績表現,在一定程度上緩解了收購終止可能帶來的市場疑慮。

回顧此次收購歷程,今年5月7日,青島啤酒首次披露收購即墨黃酒事項,宣布以6.65億元人民幣(含價格調整期損益金額)完成對即墨黃酒100%股權的收購。青島啤酒此次收購計劃被視作是啤酒巨頭補齊黃酒賽道,開辟業績增長第二曲線的重要布局。

財報顯示,2024年即墨黃酒實現主營業務收入1.66億元,同比增長13.5%;實現凈利潤3047萬元,同比增長38.0%。截至2024年12月31日,即墨黃酒總資產為9.08億元,凈資產為2.03億元。

以收購價格6.65億元視作即墨黃酒的估值,即墨黃酒的市盈率、市凈率及市銷率分別為21.8倍、3.3倍、4倍。

然而,交易推進過程并不順利。按照原定計劃,交易應在協議簽署后120日內完成交割。直到今年9月青島啤酒召開2025半年度業績說明會,此時已超過約定的交割期,但青島啤酒管理層選擇對圍繞收購案的相關問題保持了沉默。股權結構信息顯示,即墨黃酒背后的兩大股東為新華錦集團和山東魯錦集團,持股比例分別約為54.55%、45.45%,而山東魯錦集團的控股股東則為新華錦集團,持有上市公司股份43.27%。這一股權架構在此次交易終止中起到了關鍵影響。

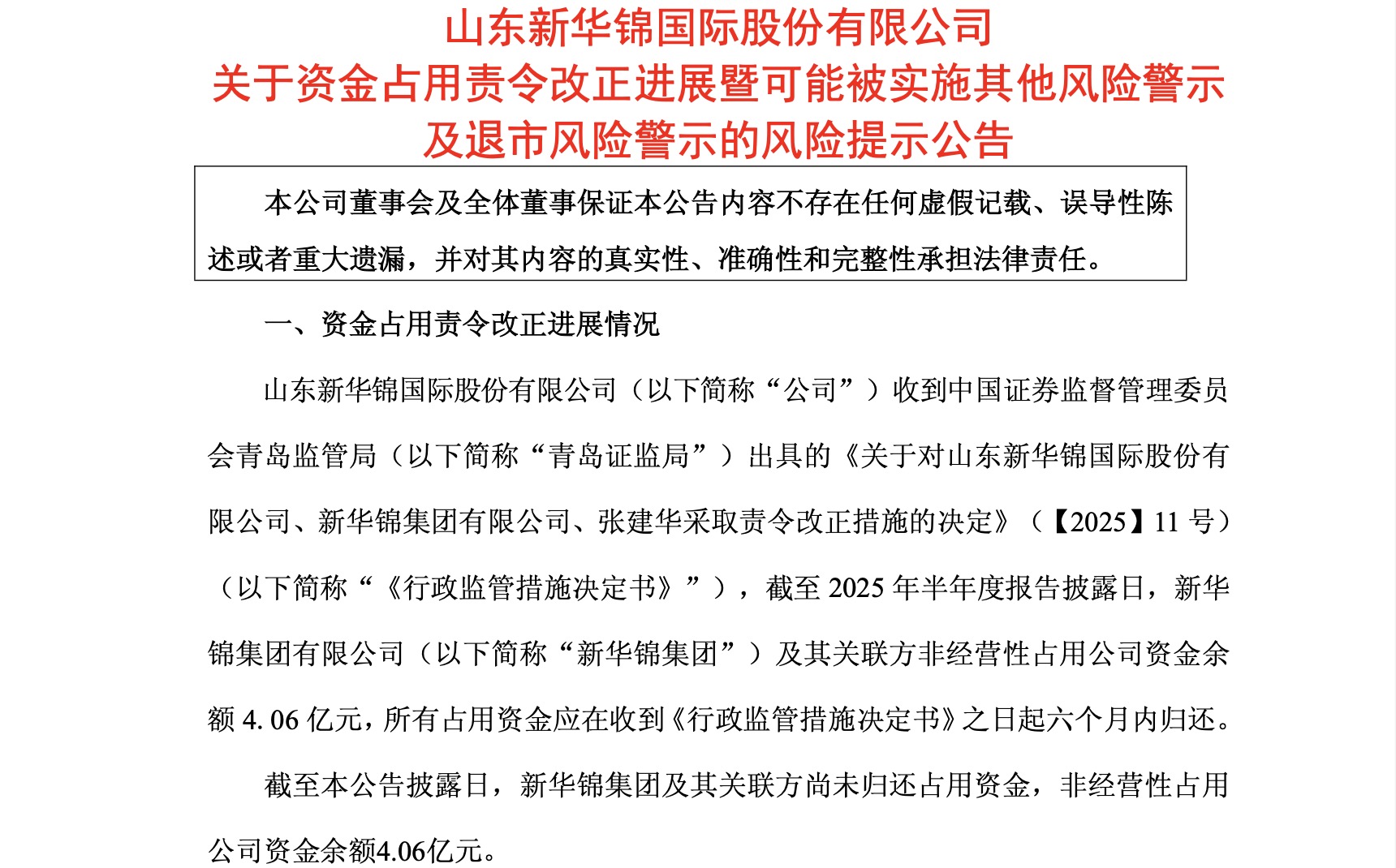

ST新華錦9月24日發布的公告顯示,公司收到青島證監局出具的《關于對山東新華錦國際股份有限公司、新華錦集團有限公司、張建華采取責令改正措施的決定》,截至 2025 年半年度報告披露日,新華錦集團有限公司及其關聯方非經營性占用公司資金余額4.06 億元,所有占用資金應在收到《行政監管措施決定書》之日起六個月內歸還。然而,截至本公告披露日,新華錦集團及其關聯方尚未歸還占用資金。

根據相關規定,若新華錦集團未能在規定期限內清收被占用的資金,公司股票將面臨停牌、退市風險。顯然,這筆收購交易款或將是新華錦集團“賣廠自救”的關鍵。而青島啤酒的收購交易終止,使ST新華錦的“保殼”之路再度前途未卜。

界面新聞注意到,據天眼查,今年9月以后,即墨黃酒接連出現司法凍結情況,公司累計被凍結股權超1億元,被執行人均為上述兩大股東。

10月10日,深圳市福田區人民法院發布執行通知文書。文書顯示,凍結由新華錦集團、山東魯錦集團持有的即墨黃酒股權1575萬元,凍結期限至2028年10月9日。

母公司資金困境和退市危機的直接傳導,使即墨黃酒陷入雙重困境:在當下,它錯失了借助啤酒頭部品牌的全國性渠道和資源,實現品牌升級和市場拓展的絕佳機遇;于未來,其品牌升級與市場拓展的根基也因可能的外部輸血管道中斷而后繼乏力。

從行業視角看,黃酒企業普遍面臨市場區域局限、消費群體老化等挑戰。即墨黃酒作為北方黃酒的代表性企業,其發展路徑在一定程度上反映了傳統酒類企業在現代化轉型過程中遇到的共性問題。

為應對市場變化,即墨黃酒近幾年也致力于產品的年輕化轉型,嘗試破圈。

一方面嘗試開拓全新品類,如推出低度清爽的青梅酒“青津”,旨在打造具有自身特色的果酒產品;另一方面對傳統黃酒進行了形態創新,例如推出更便攜的易拉罐裝“十年陳釀”,以及首款融入氣泡概念、主打青梅與焦咖風味的“嗨酷泡”黃酒,直接瞄準年輕消費群體。

青島啤酒的跨界故事暫歇,即墨黃酒的命運再度懸而未決。失去頭部渠道的加持,如何獨立打開市場新局面,是擺在即墨面前真正的考驗。