文 | 快刀財經 朱末

繼三名股東被立案、營收暴降后,昔日跨境電商巨頭“有棵樹”,終于迎來實控權之爭落幕。

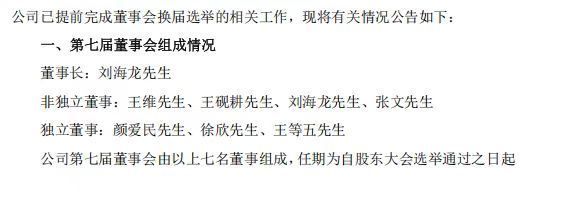

10月10日,有棵樹連發多條公告,宣告第七屆董事會成員上任,新的高管團隊將全面接管公司資產、業務、財務、人員、場所等事項。公司創始人肖四清、原總經理肖燕等核心管理層全員離任,劉海龍成為公司董事長,張文成為總經理和法定代表人。

有棵樹方面同時稱,在此控制權變動及管理層交接的特殊時期,公司仍存在資產流失、業務中斷、財務混亂及核心數據泄露的潛在風險,必須通過強有力的統一管控予以防范。目前已經向前實控人、前董事和高管等發送移交函,若5日內拒不移交,將立即啟動司法程序。

內有“宮斗”,外有壓力,如今的有棵樹,早已風光不再。2020年~2024年,有棵樹錄得扣非凈虧損9.1億元、26.82億元、3.64億元、4.51億元和1.13億元,累虧45.19億元,一度徘徊在退市邊緣,直到通過破產重整,最近才剛剛擺脫退市風險警示。

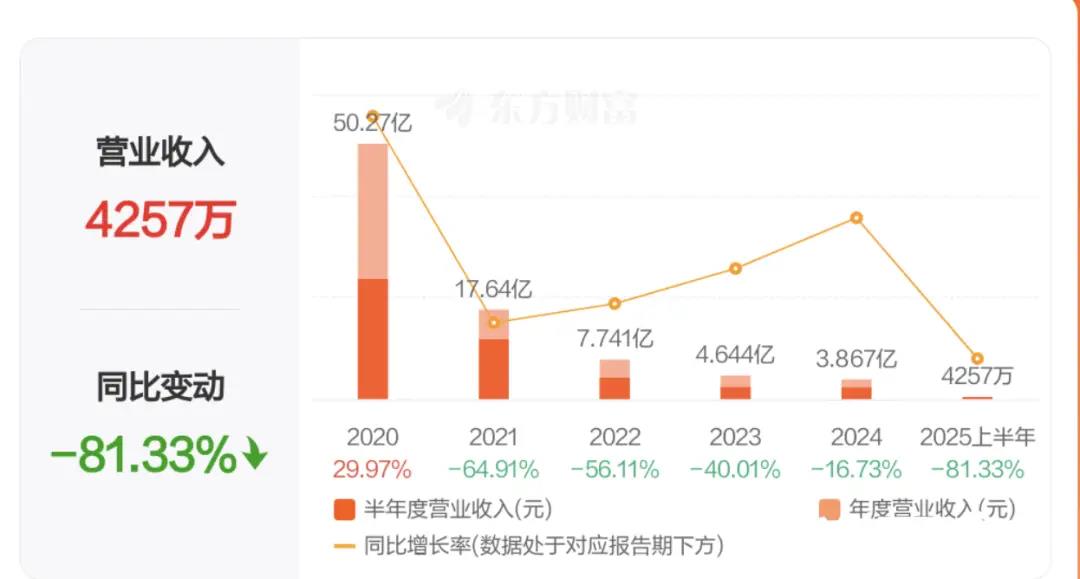

2025年上半年,有棵樹營業收入為4257.34萬元,與上年同期的22808.02萬元相比,減少了18550.68萬元,降幅達81.33%。

乘著中國跨境電商東風崛起的“有棵樹”,曾經集無數光環于一身。巔峰時期不僅公司年銷售額突破50億元,業務更是遍及全球200多個國家和地區,員工總數超過3000人。

有棵樹與傲基科技、通拓科技、賽維時代等并稱為“華南城四少”,值得一提的是,有棵樹當年所創立的“多平臺、多賬號、多品類”的鋪貨運營模式,一度成為行業標桿。

從風光無限的明星企業,到如今的“內斗典型”、搖搖欲墜,有棵樹的迷局讓人惋惜之余,忍不住想要發問:它還能迎來重生嗎?

01 靠“鋪貨”一飛沖天,有棵樹的高光時刻

“入行幾個月,從卡羅拉換成法拉利;做個一兩年,賺夠一輩子的錢”,這些暴富故事如今聽起來不可思議,但在十來年前的華南城,卻是再平常不過的事情。

作為深圳最大的跨境電商產業聚集區,華南城也是跨境電商行業的頂點和中心,創造了無數業界奇跡。2008年,還在深圳華強北租柜臺賣電子產品的肖四清,借著國外無人機配件生意的爆發,賺了人生第一桶金。

2010年,因為看中華南城的低創業成本以及倉儲和物流配套等優勢,肖四清火速創辦“有棵樹”,并將公司搬來了華南城。

彼時跨境行業商機涌動,背靠華強北帶來的低成本供應鏈優勢,看似“高端復雜”的跨境貿易,只需最“粗暴”的運營方式——即將成千上萬的產品搬至eBay、亞馬遜等平臺上,通過幾十萬SKU以及幾千家店鋪,就能達成壟斷流量的結果,業內將這一模式總結為“鋪貨”。有棵樹便是“鋪貨”模式的佼佼者,到2014年,有棵樹的公司營收已經達到2.33億元。

然而,高速狂奔的有棵樹并非沒有“隱憂”,眼見業務發展一直無法突破現有瓶頸,肖四清決定擴大規模,但這需要大量資金做支撐,但有棵樹的賬上并沒有多余的現金流,融資成了唯一的選擇。

于是,從2014年9月至2017年1月,不到三年時間,有棵樹連續完成多輪融資,金額合計達16.9億元,估值也從5億飆至34億。并且,有棵樹也在2018年通過借殼天澤信息的重大資產重組實現上市。

值得注意的是,在此期間,為了成功融資,有棵樹不惜立下十分瘋狂的對賭協議——根據承諾,有棵樹在2015年和2016年的凈利潤要分別不低于7000萬元和9700萬元。

這是什么概念?要知道,2014年,有棵樹凈利潤剛剛超過300萬,2015年1~7月,凈利潤也僅有678萬元,但有棵樹依然堅持在鋪貨上一路狂奔。

有棵樹在接受媒體采訪時表示:“跨境電商的核心、競爭力并不取決于品牌,同時也不取決于所謂的供應鏈,因為中國的供應鏈產能非常豐富,做的好與不好核心還是在于產品的開發效率以及產品品類的豐富程度和速度。”

拿到融資后,有棵樹立即開啟了“廣撒網多撈魚”的大規模擴張,招更多人、鋪更多貨。員工從2015年的不足500人,擴張到了2018年的2700人,業務覆蓋全球200多個國家和地區,SKU數量超過100萬個,僅在亞馬遜平臺上就有超過900個店鋪。

到2020年,有棵樹實現營收50.27億元,凈利潤達4.16億元,成為行業翹楚。然而,命運饋贈的禮物,暗中早已標好了價格,2021年那場猝不及防的“浩劫”,讓有棵樹的命運急轉直下,由山頂跌到了谷底。

02 封號危機來勢洶洶,有棵樹“由盛轉衰”

2021年,亞馬遜大力打擊違規行為,諸多店鋪被關停封號。據統計,到2021年7月,就有約1000家中國企業受到波及,共牽涉5萬多個賬號,損失超一千億元。

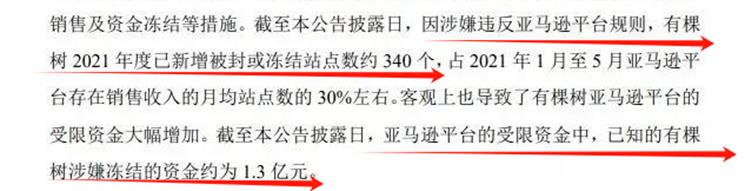

有棵樹在亞馬遜封號事件中受到了致命暴擊,旗下284個店鋪被關閉,超1億元資金被凍結。雪上加霜的是,“封號潮”來臨之前,有棵樹還特意縮減了獨立站的業務與團隊規模,進一步增大亞馬遜業務比重,所有線上平臺中,亞馬遜是有棵樹的主要運營平臺,這種單一傾向性,也加劇了有棵樹的“困境”,成為有棵樹衰落的直接導火索。

圖/深圳證券交易所

2021年,有棵樹在亞馬遜上的收入就從2020年的15億元左右下降到了5億元,跌幅達到65.86%。受此影響,2021年,有棵樹營收僅有17.64億元,同比下降64.91%;歸母凈利潤虧損高達26.76億元,同比下降207.3%。

更要命的是,此前有棵樹基于對往年市場火熱的樂觀判斷,進行了大量的備貨,隨著庫存規模的不斷擴大,有棵樹的資金周轉效率持續下降,周轉天數高達151天以上,遠高于行業健康水平(通常為30-60天),現金流危機一觸即發。

偏偏在亞馬遜店鋪被封后,有棵樹缺乏線上銷售渠道,大量的庫存積壓,使得有棵樹不得不轉向線下渠道清貨。有棵樹財報顯示,2021年度,其通過線下渠道,以“低價折賣”的方式,清掉了大量保健品、生活類、電子產品、手機通訊和游戲配件等產品。據統計,有棵樹當年線下營業成本為5.29億,而營收僅為5200多萬,毛利率為-906.87%。

資金鏈斷裂,營收持續下滑,虧損難止,惡性循環還在繼續。2022年,營收7.74億元,同比下滑下降56.11%;到2023年,營收只有4.64億元,同比再降40.01%,僅是2020年巔峰的十分之一,一度徘徊在退市邊緣。

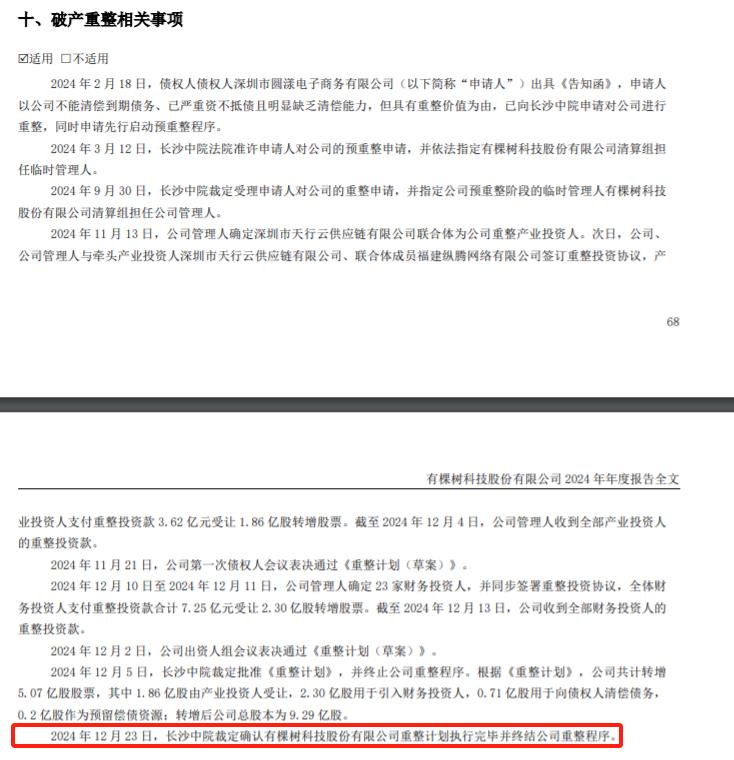

2024年9月,有棵樹因無法清償到期債務進入破產重整程序。按照重整計劃,天行云為牽頭產業投資人,整體方案為,有棵樹共計資本公積金轉增近5.07億股,其中,1.86億股股票由產業投資人受讓,受讓價格為1.95元/股,天行云及其指定持股主體受讓有棵樹18%股份。

最終,王維、天行云、長沙云蜀信息科技有限公司、湖南好旺獲得上述18%的股權;福建縱騰持股1857.3萬股,占上市公司總股本的2%;因繼續掌控董事會,肖四清仍是有棵樹實際控制人,但其直接持股比例已經被動稀釋至3.28%,“矛盾”的種子就此埋下。

2024年12月,有棵樹收到產業投資人全部重整投資款3.62億元,有棵樹得以化解了債務,順利實現“摘帽”,暫時擺脫了退市危機。

對于有棵樹而言,此時無疑是“涅槃重生”的好時機,但隨之而來愈演愈烈的“內斗”,卻讓有棵樹的未來再次蒙上陰影。

03 內部爭斗針鋒相對,有棵樹能翻身嗎?

完成重整后,兩大股東的權力交接遲遲未完成。

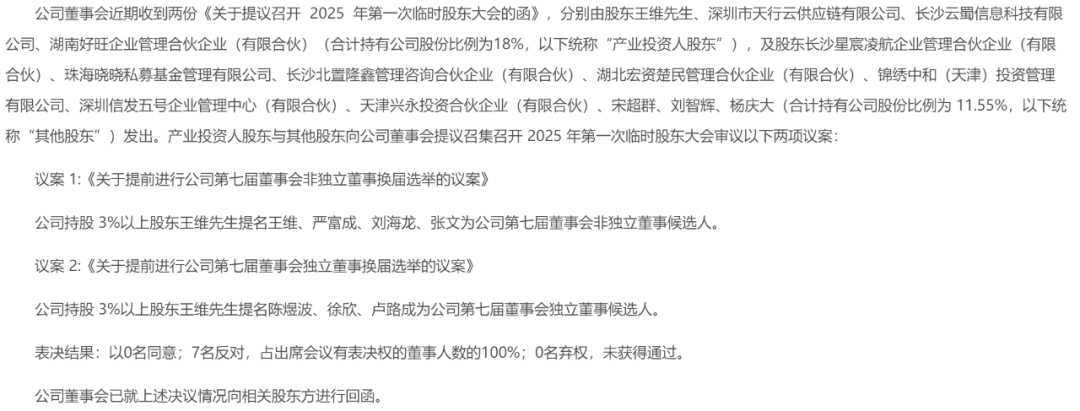

2025年5月7日晚,有棵樹公告,王維及一致行動人提議召開2025年第一次臨時股東大會,審議《關于提前進行公司第七屆董事會非獨立董事換屆選舉的議案》《關于提前進行公司第七屆董事會獨立董事換屆選舉的議案》兩項議案,但均被肖四清把控的現任董事會否決,雙方僵持不下,沖突擺在了臺面上。

6月,長沙星宸凌航企業管理合伙企業(有限合伙)等股東提交股東大會臨時提案,再提董事改選,甚至有單獨股東提出“罷免全體董事”的激進提案,均被董事會以“不符合相關規定”為由駁回。

隨后,各方角力的“戰場”轉移到了6月底的年度股東大會上。此次大會的六項核心議案被高比例否決,包括董事會和監事會工作報告、利潤分配預案、高管薪酬方案等,反對票比例多集中在73%至85%之間。這已經不是簡單的的股東異議,而是公司控制權爭奪白熱化的直接“宣戰”。

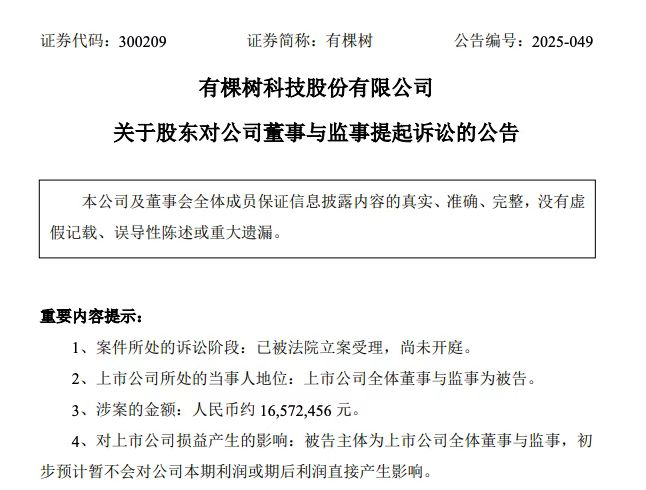

7月,有棵樹的全體董事與監事被投資公司告上法庭,索賠1657萬元。案件被法院立案受理。深交所同時下發問詢函,直指有棵樹是否存在阻礙股東依法行使權利、信息披露是否合規、董監高任職資格是否受損等關鍵問題,向有棵樹及其董事長肖四清、董事肖燕、佘嬋、唐仕蓮下發監管函。

肖四清很快也對深圳天行云公司提起股東代為訴訟,替上市公司索賠1000萬元。理由是產投人沒有實力,承諾注入上市公司的資源沒有實現,沒有幫助上市公司達成收入和利潤,稱承諾“已實質性被廢止”或“并未生效”。

大股東與管理層各執一詞,火藥味十足。直到2025年10月,一紙公告揭示了有棵樹的實控權走向,以肖四清為代表的創始團隊的正式離任出局,為這場“內斗”畫上了句號。

但此時的有棵樹,2025年上半年營收已同比暴跌81.33%至4257萬元,實現歸母凈利潤187.70萬元,同比扭虧,但扣除非經常性損益后的凈利潤仍為虧損899.93萬元,整體情況還比不上諸多中小賣家。有棵樹坦言,“其持續經營能力存在重大不確定性,公司自身造血能力仍未回復。”

從風光無限,到業績大跌、債臺高筑、退市預警、內部失控,昔日圍繞在有棵樹身上的光環,已經消失殆盡。全球貿易環境的變化、平臺政策的收緊、流量成本的上升,讓跨境電商行業早就從“鋪貨為主”的普惠紅利時代,進入了“精品為主”的深耕時代,只有能夠快速適應新趨勢、持續創造價值的企業,才能真正突出重圍。

隨著內斗的落幕,有棵樹未來會重煥生機,還是徹底沉淪,時間自會給出答案。

參考資料:

1.億恩《鋪貨大賣創始人出局!營收大跌81.33%》

2.南都周刊《企業內斗,創始團隊全員出局!跨境電商“初代大賣”權利戰落幕》

3.麓山侃財《有棵樹控制權之戰終局前夜:肖四清提名董事背后的權利博弈》