界面新聞?dòng)浾?| 袁穎琪

依依股份(001206.SZ)在停牌十余日后復(fù)牌,宣布擬通過發(fā)行股份及支付現(xiàn)金方式收購(gòu)杭州高爺家100%股權(quán)并募集配套資金。然而,這一布局寵物食品賽道的戰(zhàn)略舉措?yún)s遭遇盤中一度跌停的市場(chǎng)反應(yīng)。

截止當(dāng)日收盤,依依股份收盤價(jià)鎖定在31.61元,全天下跌9.3%。

作為寵物衛(wèi)生用品出口龍頭企業(yè),依依股份此次跨界收購(gòu)背后,折射出公司面對(duì)主業(yè)增長(zhǎng)瓶頸的深層焦慮與戰(zhàn)略轉(zhuǎn)型的迫切心態(tài)。

海外依賴癥

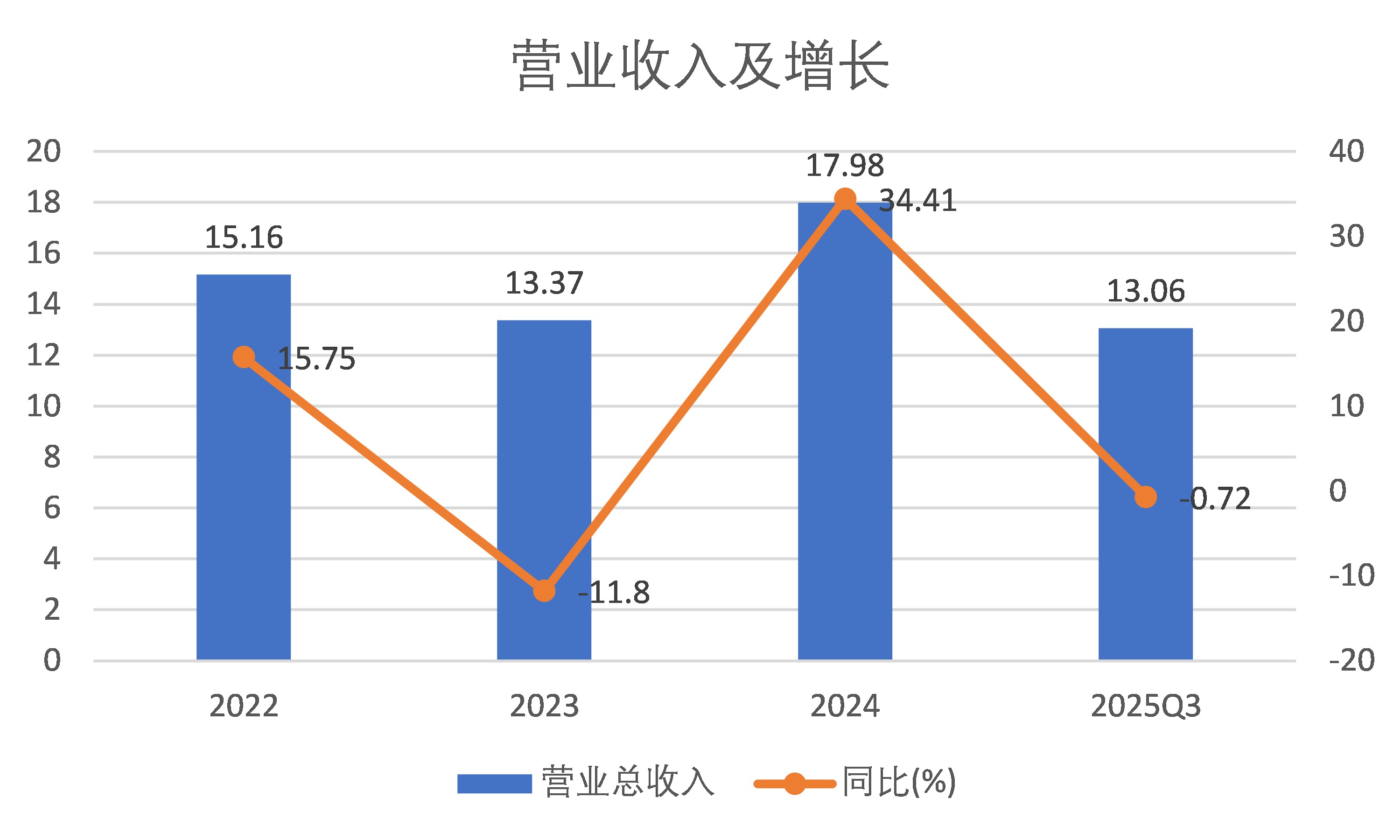

2025年10月26日晚間,依依股份披露的三季報(bào)數(shù)據(jù),首次清晰暴露了公司長(zhǎng)期依賴海外市場(chǎng)的業(yè)務(wù)模式所暗藏的風(fēng)險(xiǎn)——盡管前三季度營(yíng)業(yè)總收入錄得13.06億元,僅同比微降0.72%,但單三季度營(yíng)收同比大幅下滑16.98%,經(jīng)營(yíng)端下行壓力較上半年顯著加大。?

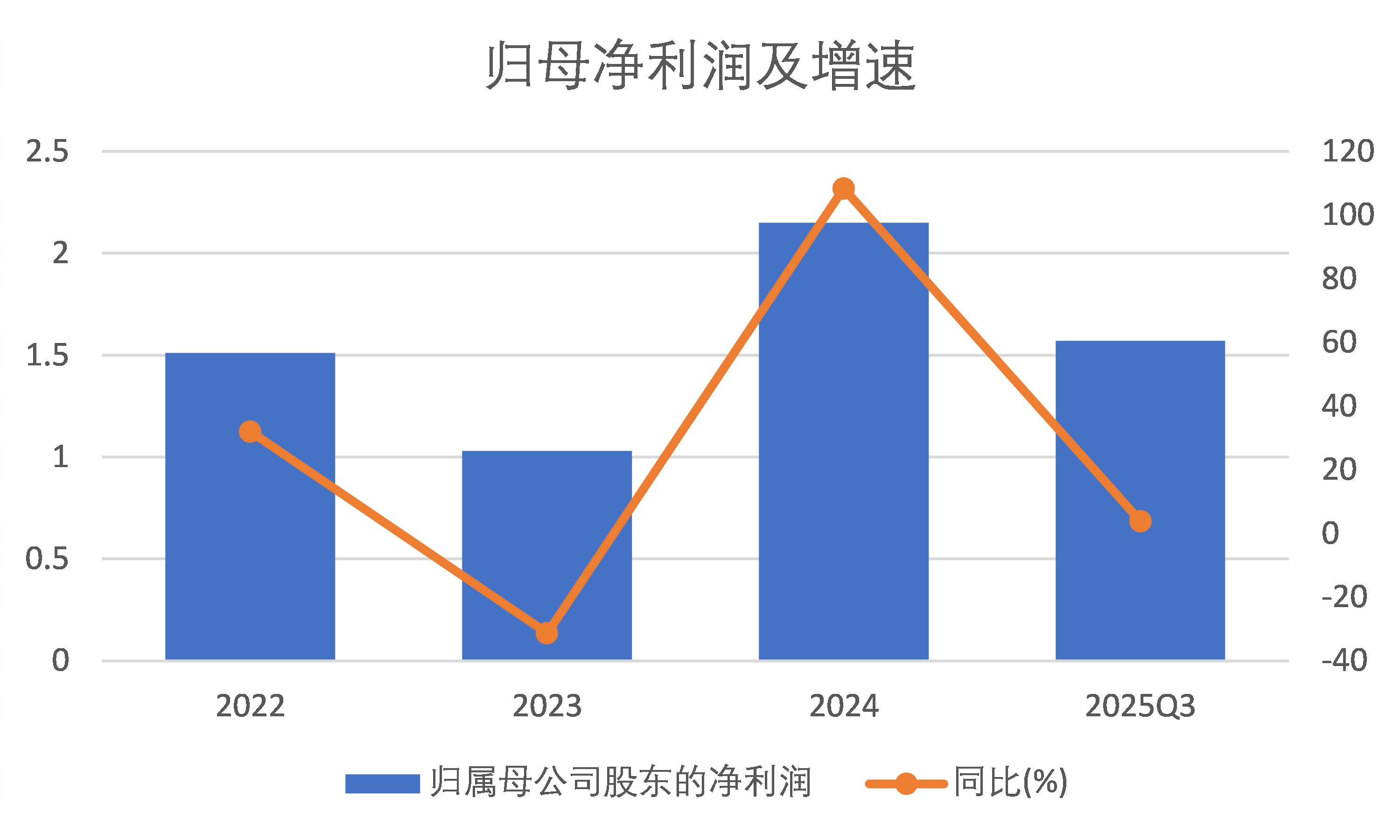

利潤(rùn)端的表現(xiàn)更顯“虛胖”。財(cái)報(bào)顯示,公司前三季度凈利潤(rùn)1.57億元,同比增長(zhǎng)3.82%,但扣除非經(jīng)常性損益后的凈利潤(rùn)僅增長(zhǎng)0.79%,且第三季度扣非凈利潤(rùn)同比下滑超12%。這一組數(shù)據(jù)直指核心問題:依依股份短期業(yè)績(jī)?cè)鲩L(zhǎng)更多投資收益和公允價(jià)值變動(dòng)收益,主營(yíng)業(yè)務(wù)的盈利韌性已出現(xiàn)明顯松動(dòng)。

這種松動(dòng)的背后,是公司難以擺脫的“海外依賴癥”。作為國(guó)內(nèi)寵物衛(wèi)生用品領(lǐng)域的重要玩家,依依股份核心產(chǎn)品為寵物尿墊、寵物尿褲,長(zhǎng)期采用 ODM/OEM(代工 / 貼牌)模式,將超90%的產(chǎn)品銷往美國(guó)、日本、歐洲等海外市場(chǎng),合作客戶包括 PetSmart、沃爾瑪、亞馬遜、Chewy等國(guó)際大型商超及專業(yè)寵物渠道。盡管公司近年嘗試在國(guó)內(nèi)市場(chǎng)推出“樂事寵(HUSHPET)”、“一坪花房” 等自有品牌,但從收入貢獻(xiàn)來(lái)看,自有品牌仍處于培育期,未能撐起收入增量——截至2025年三季度末,公司海外收入占比仍高達(dá)93%以上。

“ODM/OEM模式下,企業(yè)議價(jià)權(quán)本就弱,疊加海外貿(mào)易摩擦,訂單波動(dòng)會(huì)直接傳導(dǎo)到營(yíng)運(yùn)端。”消費(fèi)行業(yè)研究員徐利明對(duì)界面新聞解釋稱,“依依股份柬埔寨產(chǎn)能雖投產(chǎn),但客戶驗(yàn)證周期長(zhǎng),短期難改主業(yè)頹勢(shì)。” 信達(dá)證券在最新研報(bào)中也指出,2025 年以來(lái)全球貿(mào)易摩擦加劇,部分海外客戶為規(guī)避關(guān)稅及供應(yīng)鏈波動(dòng)風(fēng)險(xiǎn),開始推動(dòng)供應(yīng)鏈多元化,這成為依依股份第三季度訂單走弱的關(guān)鍵原因。依依股份柬埔寨生產(chǎn)基地已于2025年5月投產(chǎn)寵物尿墊產(chǎn)品,設(shè)計(jì)年產(chǎn)能3億片,但從行業(yè)規(guī)律來(lái)看,新產(chǎn)能需經(jīng)歷3-6個(gè)月的爬坡期,且客戶對(duì)海外新基地的產(chǎn)品質(zhì)量、交付穩(wěn)定性仍需驗(yàn)證。

海外市場(chǎng)的壓力,進(jìn)一步傳導(dǎo)至公司內(nèi)部營(yíng)運(yùn)層面。2025年前三季度,依依股份總資產(chǎn)周轉(zhuǎn)天數(shù)達(dá)到113.63天,與去年同期相比增加了7.66天,比年初增加了9.17天。存貨周轉(zhuǎn)率為6.19次,同比下降12.89%,兩項(xiàng)核心運(yùn)營(yíng)效率指標(biāo)同步下滑,反映出公司在訂單減少背景下,資產(chǎn)利用效率降低、存貨周轉(zhuǎn)速度放緩的問題。

與此同時(shí),公司回款能力也出現(xiàn)弱化——應(yīng)收賬款周轉(zhuǎn)天數(shù)從2024年同期的 67.96天延長(zhǎng)至69.98天,資金回籠速度的放緩,不僅降低了資金使用效率,也為后續(xù)現(xiàn)金流管理埋下隱患。?

“營(yíng)運(yùn)效率指標(biāo)全面下滑,本質(zhì)是公司資產(chǎn)管理和現(xiàn)金流回收能力跟不上外部市場(chǎng)變化的體現(xiàn)。”徐利明指出,“更關(guān)鍵的是,寵物衛(wèi)生用品行業(yè)技術(shù)門檻較低,依依股份在ODM/OEM模式下,既面臨同行的價(jià)格競(jìng)爭(zhēng)壓力,又因前五大客戶銷售額占比超40%,議價(jià)能力受限,難以通過提價(jià)轉(zhuǎn)嫁成本或訂單壓力。當(dāng)營(yíng)收增長(zhǎng)承壓時(shí),這些問題會(huì)被進(jìn)一步放大。”?

收購(gòu)標(biāo)的成色如何?

在海外依賴癥引發(fā)業(yè)績(jī)承壓的背景下,依依股份收購(gòu)高爺家被視作其戰(zhàn)略轉(zhuǎn)型的關(guān)鍵一步 —— 通過切入寵物食品賽道,公司試圖打破“海外B端代工”的單一業(yè)務(wù)依賴,向“B+C雙輪驅(qū)動(dòng)”模式突圍。從業(yè)務(wù)互補(bǔ)性來(lái)看,此次收購(gòu)確實(shí)具備戰(zhàn)略價(jià)值:高爺家的“許翠花”貓砂與“高爺家”貓糧,既能讓依依股份快速覆蓋寵物貓衛(wèi)生護(hù)理領(lǐng)域,又能補(bǔ)充食品品類,助力開拓國(guó)內(nèi)C端市場(chǎng),理論上可完善業(yè)務(wù)結(jié)構(gòu)。?

但高爺家亮眼市場(chǎng)表現(xiàn)背后的盈利短板與經(jīng)營(yíng)風(fēng)險(xiǎn),卻為這場(chǎng)收購(gòu)蒙上了一層陰影。

作為高爺家的核心增長(zhǎng)極,“許翠花”貓砂的市場(chǎng)地位不容小覷——作為國(guó)內(nèi)率先推出木薯基植物貓砂的品牌,該產(chǎn)品在2025年“618”期間登頂天貓貓砂品類銷量榜首,貢獻(xiàn)大部分高爺家營(yíng)業(yè)收入。2024年,高爺家營(yíng)收達(dá)到4.6億元,較2023年的3.02億元增長(zhǎng)52.3%。

然而,營(yíng)收規(guī)模的快速擴(kuò)張并未轉(zhuǎn)化為對(duì)等的盈利水平。財(cái)務(wù)數(shù)據(jù)顯示,高爺家2024年凈利潤(rùn)僅1829.68萬(wàn)元,凈利率約4%;2023年凈利潤(rùn)更是低至308.37萬(wàn)元,凈利率僅1%。這樣的盈利表現(xiàn)不僅遠(yuǎn)低于寵物食品行業(yè)平均15%-20%的凈利率水平,更與其“貓砂品類頭部品牌”的市場(chǎng)聲量嚴(yán)重脫節(jié)。

盈利低迷的背后,是高爺家面臨的“高定價(jià)低毛利”困境。從終端價(jià)格來(lái)看,界面新聞發(fā)現(xiàn)“許翠花”貓砂已處于行業(yè)最高價(jià)格帶,淘寶平臺(tái)零售價(jià)約9.5元/公斤,但即便如此,其毛利率仍處于低位。更嚴(yán)峻的是,該產(chǎn)品的價(jià)格趨勢(shì)正持續(xù)下行——高爺家實(shí)控人彭瀚在接受采訪時(shí)表示,2024年底公司二期工廠投產(chǎn)后,已通過規(guī)模效應(yīng)降過一次價(jià),未來(lái)還計(jì)劃通過材料優(yōu)化進(jìn)一步降價(jià)以鞏固市場(chǎng)份額。

?高爺家2025年的銷售目標(biāo)為10億元,較2024年增長(zhǎng)117%。要實(shí)現(xiàn)這一目標(biāo),要么進(jìn)一步降價(jià)搶占市場(chǎng)份額,要么依賴渠道擴(kuò)張,但前者會(huì)加劇盈利壓力,后者則需投入大量營(yíng)銷與渠道費(fèi)用,最終可能陷入“增收不增利”的循環(huán)。

與降價(jià)壓力形成鮮明對(duì)比的是,核心原材料成本的持續(xù)上漲。“許翠花”貓砂的主要原料為木薯粉,Mysteel 網(wǎng)監(jiān)測(cè)數(shù)據(jù)顯示,2024年9月廣西邊貿(mào)木薯粉主流報(bào)價(jià)為4100-4300元/噸,較2023年同期的3400-3600元/噸上漲19%-22%。成本端的剛性上漲與終端的降價(jià)訴求,形成了對(duì)毛利率的“雙向擠壓”,直接導(dǎo)致高爺家盈利空間被大幅壓縮。

除了盈利端的壓力,高爺家未來(lái)的增長(zhǎng)空間也面臨多重制約。從行業(yè)格局來(lái)看,2024年中國(guó)犬貓主糧市場(chǎng)CR4(前四大企業(yè)集中度)約55%,瑪氏、雀巢等國(guó)際巨頭憑借品牌沉淀與渠道優(yōu)勢(shì)仍把持頭部流量,留給新品牌的市場(chǎng)窗口本就有限。高爺家在貓砂領(lǐng)域站穩(wěn)腳跟后,開始發(fā)力主糧業(yè)務(wù),“高爺家”打造以益生菌糧為標(biāo)簽的貓糧品牌。但作為后開發(fā)板塊高爺家失去先發(fā)優(yōu)勢(shì),疊加主糧領(lǐng)域競(jìng)爭(zhēng)激烈,短期內(nèi)還難以形成第二增長(zhǎng)曲線。

更值得警惕的是,高爺家在收購(gòu)前已顯現(xiàn)資金壓力。天眼查數(shù)據(jù)顯示,2025年6月以來(lái),高爺家已發(fā)生四筆股權(quán)質(zhì)押,質(zhì)權(quán)人包括杭州聯(lián)合農(nóng)村商業(yè)銀行及收購(gòu)方依依股份,這意味著公司可能通過股權(quán)質(zhì)押緩解短期資金緊張;同年7月,高爺家還因合同糾紛被山東寵云行供應(yīng)鏈管理有限公司訴至杭州市余杭區(qū)人民法院,側(cè)面反映出其經(jīng)營(yíng)層面的潛在風(fēng)險(xiǎn)。

貓砂+主糧賽道機(jī)遇與風(fēng)險(xiǎn)并存

對(duì)于布局“貓砂+主糧”賽道的玩家而言,行業(yè)本身正呈現(xiàn)機(jī)遇與風(fēng)險(xiǎn)交織的鮮明特征。從機(jī)遇端看,中國(guó)寵物市場(chǎng)的消費(fèi)基礎(chǔ)仍在夯實(shí)——行業(yè)調(diào)研數(shù)據(jù)顯示,2025年中國(guó)貓砂市場(chǎng)規(guī)模預(yù)計(jì)突破140億元,龐大的市場(chǎng)體量為賽道內(nèi)企業(yè)提供了增長(zhǎng)空間;但從風(fēng)險(xiǎn)端觀察,賽道增長(zhǎng)動(dòng)能已明顯趨緩,貓砂市場(chǎng)增速?gòu)?022年30%以上的高位回落至2025年的15%左右,企業(yè)盈利難度顯著提升。?

在此背景下,依依股份收購(gòu)高爺家的“跨界整合”,既需面對(duì)賽道本身的趨勢(shì)變化,更要破解雙方因業(yè)務(wù)基因差異帶來(lái)的多重挑戰(zhàn)。?

對(duì)依依股份而言,收購(gòu)高爺家的最大挑戰(zhàn)或許在于雙方“本質(zhì)不同”的業(yè)務(wù)模式。依依股份以海外代工為主,核心能力在于生產(chǎn)制造、供應(yīng)鏈管理與海外客戶維護(hù);而高爺家自成立以來(lái)便聚焦國(guó)內(nèi)C端自有品牌,核心優(yōu)勢(shì)是線上運(yùn)營(yíng)、品牌營(yíng)銷與線下渠道布局。?

這種產(chǎn)業(yè)鏈兩端的“基因差異”,首先帶來(lái)渠道資源難以共享的問題——依依股份的海外 B端渠道無(wú)法直接為高爺家的國(guó)內(nèi)C 端業(yè)務(wù)賦能,高爺家的線上線下渠道也難以反哺依依股份的海外代工業(yè)務(wù)。其次,管理模式與人才結(jié)構(gòu)的差異同樣棘手:依依股份側(cè)重生產(chǎn)管理、成本控制型人才,而高爺家依賴品牌策劃、流量運(yùn)營(yíng)型團(tuán)隊(duì),兩種管理邏輯的融合需要長(zhǎng)期磨合。

估值層面的隱憂也不容忽視。高爺家曾在2021年獲得金鼎資本領(lǐng)投、眾暉資本跟投的5000萬(wàn)元A輪投資。目前A股寵物板塊上市公司市盈率(PE)估值約37倍,市銷率(PS)估值在1.3倍到5.7倍之間。“按高爺家2024年凈利潤(rùn)算,PS估值若取中間值也達(dá)16億元,而它兩年凈利潤(rùn)才2100多萬(wàn),PE估值約40倍已超行業(yè)平均,這意味著依依股份要背上不小的商譽(yù)。”一位私募基金的投資經(jīng)理告訴界面新聞,“一旦高爺家未來(lái)盈利不及預(yù)期,商譽(yù)減值會(huì)直接拖累依依股份業(yè)績(jī)。”。

目前,市場(chǎng)現(xiàn)在關(guān)注的焦點(diǎn)是:依依股份將給出怎樣的估值,來(lái)衡量一家凈利率僅4%的企業(yè)?