界面新聞記者 | 陳慧東

近日,泓毅股份(874347.BJ)北交所IPO申請正式獲受理,距離其6月首次申報后又主動撤回僅隔了四個月。這家由蕪湖國資委實際控制、國資持股比例高達95.59%的 “專精特新” 企業,歷經四年半輔導、一次板塊變更、一次申請撤回后,再次向資本市場發起沖擊。

泓毅股份2022至2024年實現營業收入從13.08億元增至28.88億元,歸母凈利潤從7092萬元增至2.43億元,2024年營業收入和歸母凈利潤同比增速分別達61.13%和89.35%,業績成長性堪稱亮眼。

與此同時,泓毅股份業績高度依賴奇瑞系、毛利率波動等問題,引發市場關注。

針對目前產能利用率未打滿的情況,泓毅股份方面獨家回應界面新聞記者,報告期內公司產能利用率下滑的原因系“兩個新基地在跑服務器,拉低了產能利用率,預計產能將在2026年的下半年達到平穩狀態。”至于核心產品汽車焊接件的最新業務數據,“暫時不掌握”。

業績高度依賴奇瑞系

泓毅股份前身為蕪湖瑞利精密裝備有限責任公司,成立于2007年6月15日,由奇瑞汽車(09973.HK)和蕪湖瑞創投資股份有限公司共同出資組建。2017年,奇瑞科技將泓毅股份總股本的60%轉讓給蕪湖建投,蕪湖建投的控股股東為蕪湖市國資委。2015年,公司首次在新三板掛牌,2021年摘牌,進入IPO上市輔導期。

泓毅股份的主要產品為汽車沖焊件、汽車被動安全件及模具鑄件,已進入奇瑞汽車、比亞迪、吉利集團等主要汽車企業集團的供應鏈體系,參與配套零部件開發。

2022年至2025年上半年,泓毅股份實現營業收入分別為13.08、17.92億元、28.88億元、15.49億元;實現歸母凈利潤0.71億元、1.29億元、2.43億元、1.31億元。

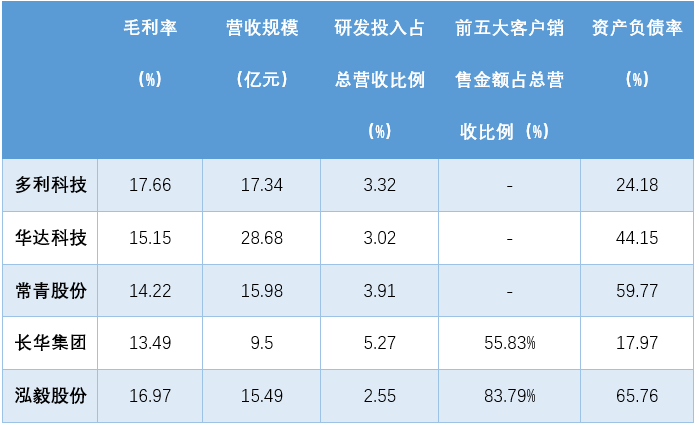

界面新聞記者注意到,報告期內(2022年至2025年上半年)泓毅股份毛利率水平出現波動,分別為16.93%、19.49%、19.01%、16.97%。

同期,同行業可比公司多利科技(001311.SZ)毛利率分別為24.53%、23.21%、21.08%和17.66%,在同行中處于較高水平。泓毅股份坦言,競爭對手毛利率高的主要原因系其針對汽車電動化、輕量化趨勢,持續加大研發投入。

在同行公司紛紛加大研發投入力度的同時,泓毅股份的研發占比在減少。報告期內,泓毅股份的研發費用占營收比例分別為4.27%、5.09%、3.20%、2.55%。

客戶集中度高始終是泓毅股份的核心監管關注點。2022年至今年上半年,泓毅股份前五大客戶合計占比分別為66.71%、76.47%、83.05%、83.79%,其中奇瑞汽車的銷售占比分別為47.13%、57.44%、66.71%、65.16%。

招股書顯示,同期,可比公司平均值(前五大客戶銷售金額占總營收比例)分別為63.78%、62.59%、60.93%、55.83%。

2024年數據顯示,泓毅股份對奇瑞汽車的銷售額達19.27億元,占營收比例66.71%。業績高度依賴奇瑞系,存在怎樣的風險?

首先,新能源車行業增速進入自然減緩階段背景下,奇瑞汽車等車企業績增速已縮窄。Wind數據顯示,2023年至今年上半年,奇瑞汽車實現營業收入分別為1632.05億元、2698.97億元、1416.02億元,分別同比增加76.21%、26.29%、26.29%;凈利潤分別為119.53億元、141.35億元、97.05億元,分別同比增加90.76%、18.25%、24.04%。

一名券商汽車行業首席分析師向界面新聞記者表示,汽車整車面臨以下幾個問題,一是新能源車滲透率突破50%,增速進入自然減緩階段;二是出口增速減緩,競爭加劇;三是國內經歷了兩年政策驅動,后續政策退坡概率大,整體銷量增速有減緩趨勢。因此未來銷量增長預期也相對保守。

上述分析師表示,泓毅股份業績高度依賴奇瑞系,“目前即使奇瑞系,也沒有這么高增速的單車型。一旦進入穩定期,除非能再開拓其他大客戶帶來階梯型增量,否則很難持續。”

其次,奇瑞汽車近兩年來在產品戰略上顯著向新能源汽車傾斜,新能源車型的銷量增速和市場占比快速提升,而燃油車產品為泓毅股份的營收支柱。

官網信息顯示,2024年奇瑞集團新能源銷量達58.36萬輛,同比增長232.7%,增速位居主流車企首位。2025年上半年奇瑞燃油車收入增速僅6.37%,而新能源汽車收入增速達142%,但新能源業務毛利率僅5.2%,顯著低于燃油車的15.2%。

泓毅股份在其招股說明書中表示,已與零跑汽車、越南VinFast等新能源汽車企開展合作,零跑汽車位列其2023年第五大客戶,銷售占比為3.61%,近兩年卻未上榜。

界面新聞記者就新能源領域業務布局致電泓毅股份,相關工作人員稱,公司新能源業務的具體營收比例目前尚未掌握具體數據,后續會持續推進該領域與燃油車業務持續發展。

主要產品產能利用率下滑

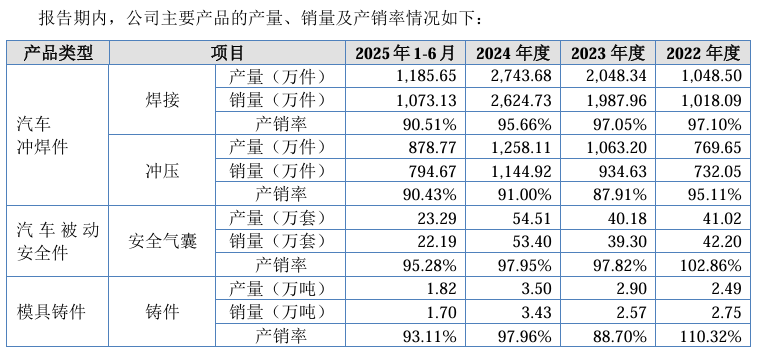

汽車儀表板橫梁等汽車焊接件產品為泓毅股份的核心產品。公司在招股書中并未單獨披露焊接件產品的營收數據,根據2024年6月的年報問詢函回函,2023年汽車焊接件實現主營業務收入11.15億元,占總營收的62%。泓毅股份還稱,公司毛利率連續兩年增長,主要系汽車焊接件毛利率增長所致。

然而,界面新聞記者注意到,近幾年公司汽車焊接件的產能利用率、產銷量均有明顯下滑。報告期內,泓毅股份的汽車焊接件產能利用率分別為87.66%、87.16%、83.72%、69.54%;產銷量分別為97.10%、97.05%、95.66%、90.51%。

公開資料顯示,泓毅股份2024年4月簽署投資合同,在蕪湖規劃建設智能化工廠及研發中心,主要生產儀表板橫梁、車身件及底盤件等產品。該項目總投資不低于5.05億元,預計2年內建成投產。同年4月,泓毅股份全資子公司安徽普威設立安慶基地,主要生產儀表橫梁、車身件等產品,根據當地政府9月發布的新聞報道,該基地已進入“金九銀十”生產旺季。

此次IPO,泓毅股份擬募集資金8.18億元,其中4.19億元用于汽車零部件智能化工廠建設項目,1.39億元用于辦公大樓及研發中心建設項目,0.8億元用于碰撞實驗中心建設項目,1.8億元用于補流。

從招股書披露的數據看,報告期內(2022年至2025年一季度),泓毅股份的經營活動產生的現金流量凈額分別為0.54億元、0.92億元、1.61億元和0.73萬元,整體表現健康。

泓毅股份在招股說明書中表示,截至今年上半年,公司短期借款0.78億元,占當期流動負債的比例3.62%,公司短期償債壓力較小。泓毅股份大額補流必要性存疑,后續募資效果如何,仍需市場保持關注。