界面新聞記者 | 杜萌

三季度,A股“科技牛”行情越發極致,主動權益基金經理積極調倉換股,把握結構性行情。隨著公募基金三季報披露完畢,三季度公募的持倉情況也得以浮現。

興證策略的統計顯示,主動偏股型基金三季度倉位環比二季度上升1.46%至87.43%,其中普通股票型、偏股混合型、靈活配置型分別上升0.93%、1.33%與1.87%。板塊配置方面,創業板倉位顯著提升4.70%至23.7%,科創板配置增長2.12%至17.45%,主板倉位下降6.71%至58.51%。

具體到二級行業方面,加倉居前的行業是通信設備(+4.45%)、消費電子(+3.09%)、半導體(+2.34%),減倉居前的行業分別是白色家電(-1.67%)、城商行(-1.45%)、白酒(-1.02%)。

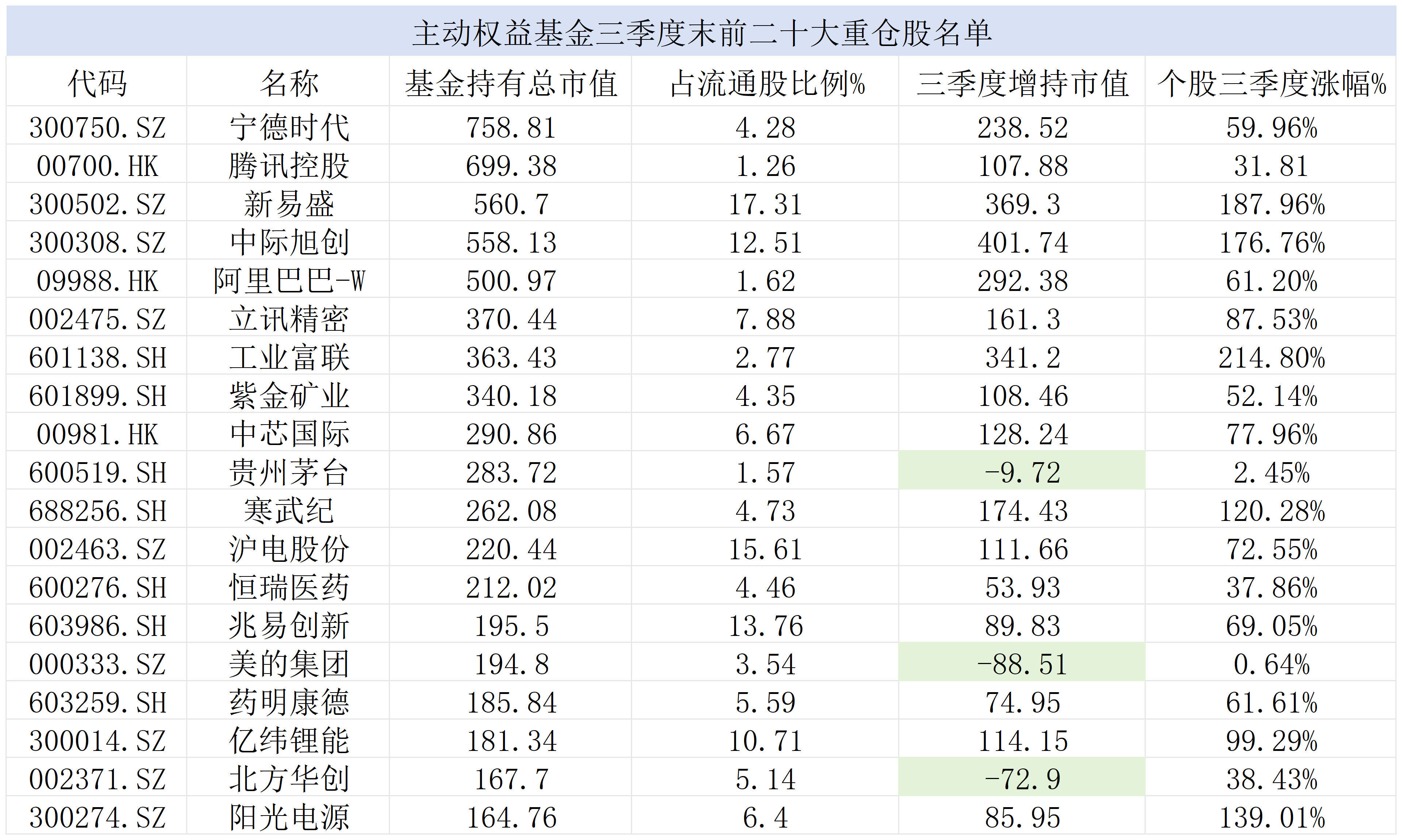

Wind數據顯示,主動權益基金三季度重倉股出現罕見“大換血”,前十大重倉股依次為寧德時代(300750.SZ)、騰訊控股(00700.HK)、新易盛(300502.SZ)、中際旭創(300308.SZ)、阿里巴巴-W(09988.HK)、立訊精密(002475.SZ)、工業富聯(601138.SH)、紫金礦業(601899.SH)、中芯國際(00981.HK)、貴州茅臺(600519.SH)。

其中,寧德時代取代騰訊控股,重返主動權益基金頭號重倉股“寶座”。數據顯示,截至三季度末,公募基金對寧德時代的持股數量為1.89億股,環比減少8.53%;重倉持有寧德時代的基金數量為1408只,相比上一季度增加258只。三季度,寧德時代的股價漲幅高達59.96%,基金持股市值也增長至758.81億元,環比猛增45.78%。

相比二季度末,光模塊“易中天”三巨頭中的新易盛、中際旭創排名大幅上升,躋身主動權益基金的第三、第四重倉股。Wind數據顯示,截至三季度末,主動權益基金共重倉持有1.53億股新易盛,重倉持有該股的主動權益基金數量多達765只,總市值達到了560.7億元。

重倉中際旭創的權益基金數量從二季度末的392只猛增至今年三季度末的746只,基金持股數量也從1.07億股增至1.38億股。由于三季度該股股價大漲176.76%,主動權益基金的總持股市值從二季度末的156.39億元猛增至558.13億元。公募持有股份已占公司流通股比重達到12.51%。

三季度,貴州茅臺首次跌出公募基金的前五大重倉股,截至三季度末,共有573只主動權益基金重倉持有貴州茅臺,相比二季度減少27只。公募基金對貴州茅臺的持股數量為1964.84萬股,環比減少5.61%;基金持股市值為283.72億元,環比減少3.3%。

今年三季度,公募基金減持市值最多的是小米集團-W(01810.HK),減持108.34億元,美的集團(000333.SZ)、招商銀行(600036.SH)、順豐控股(002352.SZ)、美團-W(03690.HK)被減持的市值分別為88.51億元、75.68億元、74.8億元、69.3億元。

此外,新消費龍頭股——泡泡瑪特(9992.HK)在三季度遭到基金拋售。Wind數據顯示,重倉持有泡泡瑪特的數量從二季度末的264只降至三季度末的160只,基金重倉持股數量從6333.08萬股降至4382.13萬股。

相比上一輪對以貴州茅臺為代表的核心資產的“抱團”,本輪公募一致加倉以光模塊為代表的算力板塊,新一輪的“抱團”是否也暗含了風險?

華安證券策略團隊認為,從基本面和估值來看,算力股業績強勁、估值健康,符合機構投資偏好,“抱團”行為繼續加深。截至10月28日,中際旭創、新易盛2026年萬得預期PE估值分別為34.9倍、34.3倍,當前算力板塊估值仍然具備較高性價比,同時契合機構投資者行為偏好,資金加速流入成長科技高景氣方向。

不過,極致的“抱團”往往也孕育著風險,一旦預期兌現或落空,“抱團”可能迅速瓦解進而引發踩踏式賣出。高位買入的基金和投資者往往會面臨較大的凈值回撤和虧損。

“目前,機構對AI算力板塊中‘易中天’(新易盛、中際旭創、天孚通信)的重倉存在一定‘縮圈’效應。”晨星(中國)基金研究中心總監孫珩分析認為,所謂“縮圈”效應,即不斷對更核心的龍頭進行重倉,策略極致化以實現業績“出圈”。

“在當前市場環境下,資金傾向于向更核心的龍頭集中。‘易中天’作為CPO板塊龍頭,技術、市場份額等優勢顯著,成為機構重倉目標。”孫珩表示,從機會看,行業走高下,集中持倉能使基金產品大幅受益,獲取遠超行業平均的收益,實現業績“出圈”。而一旦行業出現波動,集中持倉可能會讓基金凈值面臨大幅回撤風險,且當市場風格切換,資金從AI板塊流出,過度依賴“易中天”的基金難以快速調整,業績將受到沖擊。