界面新聞記者 | 張藝

正籌劃資產收購及定增的智光電氣(002169.SZ)交出了一份營收增長卻依然虧損的三季報。

10月28日晚間,智光電氣公告,公司前三季度實現營業收入25.07億元,同比增長32.03%;實現歸屬于上市公司股東的凈利潤為虧損5,126.58萬元。

智光電氣營業收入已來到歷史高位,然而公司卻仍處于虧損狀態,近兩年又一期累積虧損超過5億元。

“我們目標是今年扭虧,目前壓力還有點大,但也還在努力。二季度、四季度通常是一個交付高峰期,還有兩個多月時間。”智光電氣人士獨家回應界面新聞記者。該人士還透露,公司也正在對低效的資產進行處理。

另外,近期智光電氣正進行一次重要的資本運作。公司欲收購旗下盈利的控股子公司廣州智光儲能科技有限公司(以下簡稱“智光儲能”)少數股權。

界面新聞記者注意到,智光儲能是智光電氣的重要子公司。蹊蹺的是,去年智光儲能曾有過增資行為,而當時智光電氣放棄了優先認購權,為何一年后又要上翻收購呢?

此次收購價格未定,去年增資7億元之時,智光儲能投前估值達18億元。此次智光電氣大概率會以更高的估值收購當時放棄的股權。

與此同時,曾參與增資的十位股東僅一年時間便可實現退出,并將持有的智光儲能股權置換為流動性更強的上市公司股權,可謂是一場非常劃算又稱心的買賣。

儲能業務交付能力上升

智光電氣是一家以電氣設備為主營業務的公司。2018年,公司進軍儲能業務,智光儲能是其當年新設的公司,也是公司開展儲能業務的重要平臺。

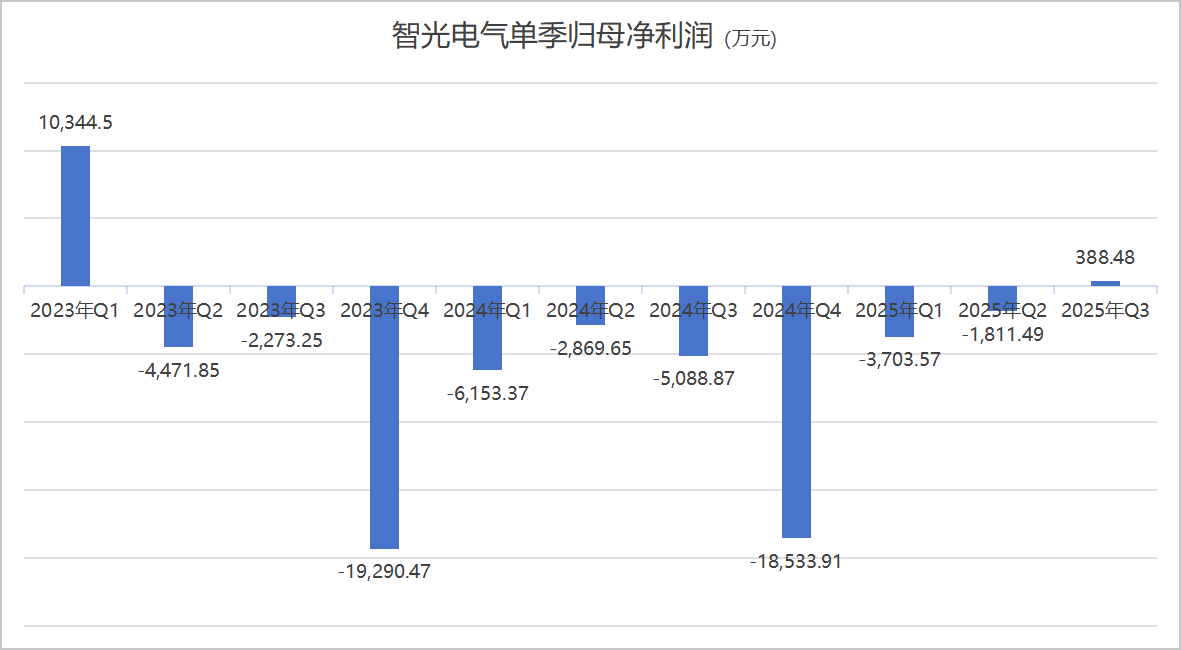

由這份三季報可見,智光電氣依然增收不增利,不過單季數據已顯現積極的信號。

智光電氣第三季度歸母凈利潤為388.48萬元,這是公司在連續9個季度的虧損后,首次單季盈利。

這一轉變與儲能業務密切相關。

“單季度是盈利的。原因在于現在儲能業務規模起來了,營收上升,出貨量大,攤銷等就小一些。”智光電氣人士對界面新聞記者表示:“智光儲能目前很好,出貨量不錯。其他的電氣設備同比基本持平。”

三季報未披露儲能業務具體盈利,中報中智光電氣指明,儲能設備銷售及系統集成業務實現營收10.60億元,公司清遠獨立儲能電站實現營業收入1.17億元,凈利潤0.74億元。

清遠獨立儲能電站高達63%的銷售凈利率是十分驚人的。

“集成和銷售是智光儲能在做,獨立儲能電站是上市公司投入的項目,是公司直接運營的資產。清遠一期去年投產,到今年的營收還是不錯的。”智光電氣人士告訴界面新聞記者,公司做的高壓級聯儲能技術,獨立儲能電站量增長較大。

對高利潤率,智光電氣人士對界面新聞解釋稱:“目前廣東省內這類電站不多,相對調頻好,電站性能好,能調得更遠,服務更多。”

儲能業務的快速增長,這或許也回答了智光電氣為何要加大對智光儲能控股權。

“放棄”又“回購”,交易邏輯引關注

10月17日,智光電氣在停牌大半個月后拋出了一份資產收購方案。方案包括兩部分,智光電氣擬采用發行股份及支付現金相結合的方式購買智光儲能少數股權,同時,公司擬發行股份募集配套資金。

當前,智光電氣持有智光儲能的股權比例為66.82%。在公司所有控股、參股子公司中,智光儲能有其特殊的地位,資產規模最大,盈利能力強。

智光儲能注冊資本2.10億元,截至2024年末,公司總資產29.43億元,凈資產12.07億元。

這家儲能公司也成為智光電氣重要的營收貢獻和盈利來源。在母公司業績接連下行直至虧損的同時,子公司業務踏上儲能風口,風生水起。

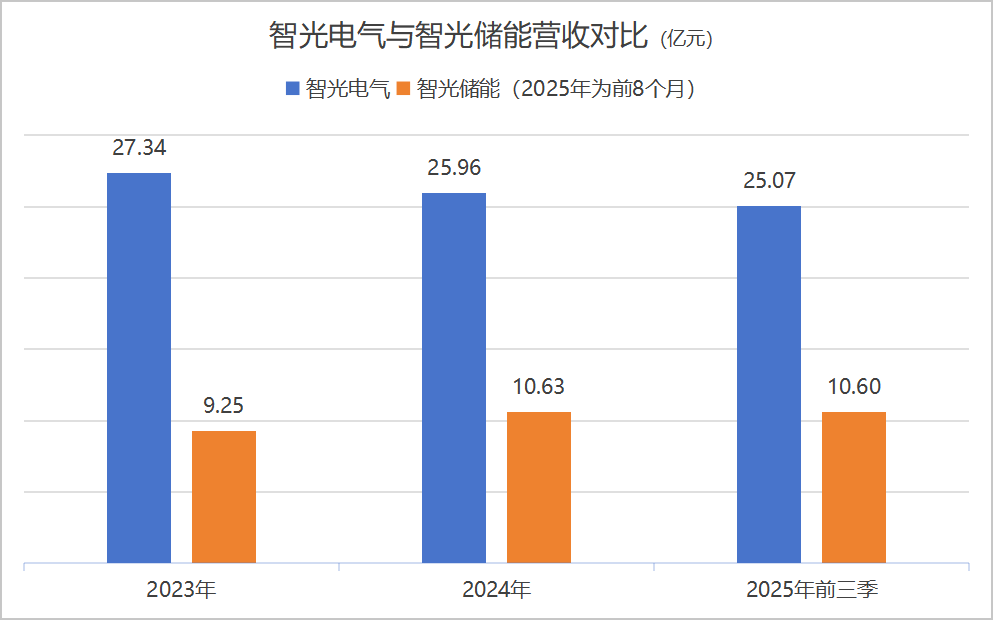

- 營業收入方面,智光電氣2023年、2024年和2025年前三季度營業收入分別為27.34億元、25.96億元和25.07億元。

- 而智光儲能在2023年、2024年及2025年1-8月營業收入分別為9.25億元、10.63億元、10.60億元。營收占比超過四成。

- 凈利潤方面,智光電氣2021年歸母凈利潤創下3.36億元的歷史高位后便開始走下坡路。2023年和2024年分別虧損1.57億元和3.26億元。

- 反觀智光儲能,最近兩年及一期盈利能力均較好。2023年、2024年及2025年1-8月,智光儲能凈利潤分別為4,076.08萬元、4,217.83萬元、6,581.37萬元。

66.82%的持股比例之下,智光儲能尚未能覆蓋智光電氣的虧損。

值得注意的是,智光電氣前三季度的凈利潤已轉正為557.19萬元。因此,倘若增加對盈利子公司的持股比例,合并報表中歸母凈利潤也將相應上升,公司業績轉正增加了一些可能性。

明朗的行業發展前景,也助推了智光電氣的決心。

2025年9月,《新型儲能規模化建設專項行動方案(2025-2027年)》《新型儲能技術發展路線圖(2025-2035年)》發布。政策明確提出:到2027年,全國新型儲能裝機規模將突破1.8億千瓦,約是2024年末的2.44倍;到2035年,全國新型儲能裝機超過3億千瓦。政策推動國內儲能需求進一步提升。

“目前,標的公司在手訂單充足,整體呈現進一步快速發展的態勢。”智光電氣在公告中表示。

對此次并購,智光電氣表示,持股比例將提升,有利于強化公司在儲能領域業務的產業布局,同時,增強對子公司的控制力,增強公司盈利能力。

并購之舉尚在情理之中,界面新聞記者注意到,此次收購最令人不解之處在于,智光電氣此次計劃收購的大部分股權正是一年前“放棄優先認購”的部分。

智光電氣本次交易對手共11位,界面新聞記者發現,除科泰能源外,其中另十位為智光儲能一年前增資引入的戰略投資者。

2024年3月,智光儲能增資擴股,引入了包括國開制造業轉型升級基金(有限合伙)、南網能創股權投資基金(廣州)合伙企業(有限合伙)、廣東粵財產業投資基金合伙企業(有限合伙)等在內的10位戰略投資者。

增資前,智光儲能估值18億元,增資金額7億元。即標的投后估值已達25億元。

增資之時,智光電氣公告,放棄對智光儲能股權的優先認購權。公司認為,此次增資可聚合多方優勢資源形成協同效應。

當時,智光電氣也約定了“上翻收購”等退出安排:在2024年3月31日起滿12個月至24個月內,向投資人披露上翻收購方案,投資人確定是否參與。“上翻收購”是企業重組中常見的一種操作方式,即投資方原本持有子公司的股權,通過一定的交易安排,將這部分股權轉換為直接持有母公司股權。

如今,約定到期,智光電氣啟動收購。本次交易標的評估工作尚未完成,具體交易作價幾何,購買是否劃算,發行和支付現金比例等還要待后續公告披露。

“小股東主要是一些基金,有退出周期,在進入時就有退出約定。現在發行股份收購是退出方式之一,也可以公司用現金回購,也可以轉讓給第三方。”智光電氣人士繼續對界面新聞記者表示,“這些投資者包括國家開發基金、廣東省國資旗下的粵財等都是大型國有資金,如果能上翻到直接持有上市公司的股份,對上市公司來說也是一件好事。”

經過一年多的發展,智光儲能業績穩步提升,估值必然水漲船高。智光電氣顯然需要付出比一年前更多的成本方能拿下相應股權。

對可能的溢價,智光電氣人士并未否定,該人士回應界面新聞:“當時需要資金去建廠房,提升交付能力。智光儲能在這些資金的幫助下發生了很大的變化,交付能力強了很多。有成長就會有溢價。”

投資者將流動性較差的子公司股權,置換為上市公司的股份,同時加上現金部分。智光電氣此次慷慨高成本出手助戰略投資者“套現退出”。既如此,為何當初不直接認購呢?

對此,智光電氣人士對界面新聞記者解釋稱:“如果當時公司投資,上市公司的負債率會大幅上升。現在發行股份收購,加上募集資金,還可以降低公司杠桿。”

另一個問題又來了,智光電氣控股股東為廣州市金譽實業投資集團有限公司,其持股比例為19.44%。一旦此次發行股份及現金收購資產,加上定增募資后,控股股東本就不高的股權勢必被稀釋。

接下來,智光電氣公司或許又要面臨大股東如何鞏固控制權的問題了。

二級市場上,智光電氣股價重心上行,年內股價累積漲幅約33%,最新市值64億元。