界面新聞?dòng)浾?| 楊志錦

10月28日,《中共中央關(guān)于制定國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展第十五個(gè)五年規(guī)劃的建議》(以下簡(jiǎn)稱(chēng)《建議》)對(duì)外公布。《建議》提出,優(yōu)化金融機(jī)構(gòu)體系,推動(dòng)各類(lèi)金融機(jī)構(gòu)專(zhuān)注主業(yè)、完善治理、錯(cuò)位發(fā)展。

據(jù)界面新聞?dòng)浾呤崂恚笆霰硎鰹槭状翁岢觯贿^(guò)2023年10月召開(kāi)的中央金融工作會(huì)議已有相關(guān)表述。兩年來(lái),經(jīng)過(guò)監(jiān)管部門(mén)的細(xì)化,其政策指向較為清晰:

一是我國(guó)金融機(jī)構(gòu)門(mén)類(lèi)齊全,關(guān)鍵是要錯(cuò)位發(fā)展、優(yōu)勢(shì)互補(bǔ),在服務(wù)實(shí)體經(jīng)濟(jì)中各司其職、各展所長(zhǎng);

二是當(dāng)前中國(guó)金融業(yè)仍呈現(xiàn)銀行業(yè)“一家獨(dú)大”的特點(diǎn),未來(lái)要加快發(fā)展保險(xiǎn)業(yè)、證券業(yè)等非銀行業(yè);

三是國(guó)有大型金融機(jī)構(gòu)要做優(yōu)做強(qiáng),中小金融機(jī)構(gòu)則要“減量提質(zhì)”,中小金融機(jī)構(gòu)法人數(shù)量預(yù)計(jì)還將下降。前述要求還可能導(dǎo)致大型金融機(jī)構(gòu)市場(chǎng)份額上升,中小金融機(jī)構(gòu)市場(chǎng)份額下降。

根據(jù)央行數(shù)據(jù),截至2025年9月末,我國(guó)金融業(yè)機(jī)構(gòu)總資產(chǎn)超520萬(wàn)億元。上海金融與發(fā)展實(shí)驗(yàn)室首席專(zhuān)家、主任曾剛對(duì)界面新聞?dòng)浾弑硎荆笆龆ㄕ{(diào)體現(xiàn)了當(dāng)前金融監(jiān)管部門(mén)對(duì)我國(guó)金融體系改革與高質(zhì)量發(fā)展的總體要求,也揭示了金融業(yè)未來(lái)一段時(shí)期的改革方向。未來(lái),隨著監(jiān)管框架不斷完善和金融供給側(cè)結(jié)構(gòu)性改革深入推進(jìn),我國(guó)金融體系將更加穩(wěn)健、高效、多元、具有國(guó)際競(jìng)爭(zhēng)力。

加快保險(xiǎn)、證券行業(yè)發(fā)展

改革開(kāi)放以來(lái),我國(guó)金融業(yè)快速發(fā)展,已形成覆蓋銀行、證券、保險(xiǎn)、信托、基金、期貨等各個(gè)領(lǐng)域,多層次、廣覆蓋、差異化的金融機(jī)構(gòu)體系。

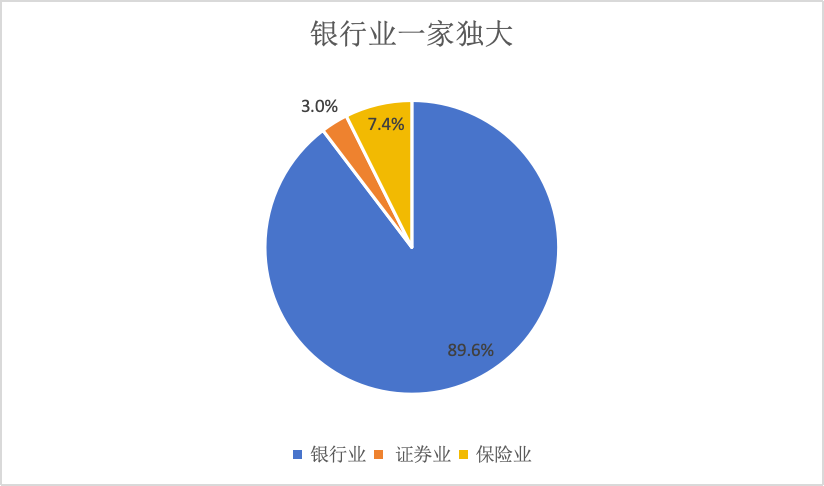

據(jù)央行數(shù)據(jù),截至2025年一季度末,我國(guó)金融業(yè)機(jī)構(gòu)總資產(chǎn)512萬(wàn)億元,其中銀行業(yè)、保險(xiǎn)業(yè)、證券業(yè)資產(chǎn)規(guī)模分別為459萬(wàn)億元、38萬(wàn)億元、15萬(wàn)億元,其中證券業(yè)機(jī)構(gòu)包括證券公司、期貨公司和基金管理公司,證券公司和期貨公司總資產(chǎn)均包括自身及客戶(hù)資產(chǎn);保險(xiǎn)業(yè)機(jī)構(gòu)包括保險(xiǎn)集團(tuán)(控股)公司、保險(xiǎn)公司和保險(xiǎn)資產(chǎn)管理公司。

曾剛對(duì)界面新聞?dòng)浾弑硎荆皟?yōu)化金融機(jī)構(gòu)體系”是指對(duì)整個(gè)銀行、保險(xiǎn)、證券、信托、基金等各種類(lèi)金融機(jī)構(gòu)的結(jié)構(gòu)和功能進(jìn)行調(diào)整和完善。當(dāng)前我國(guó)金融體系中,部分領(lǐng)域存在同質(zhì)化競(jìng)爭(zhēng)、資源配置效率不高等問(wèn)題,因此優(yōu)化體系是提升金融服務(wù)實(shí)體經(jīng)濟(jì)能力、增強(qiáng)風(fēng)險(xiǎn)韌性的基礎(chǔ)。

從占比來(lái)看,今年一季度末銀行業(yè)、保險(xiǎn)業(yè)、證券業(yè)資產(chǎn)占金融業(yè)總資產(chǎn)的比重分別為89.6%、7.4%、3.0%。這一定程度上顯示我國(guó)金融業(yè)銀行仍占絕對(duì)優(yōu)勢(shì),其他金融機(jī)構(gòu)發(fā)展不充分。對(duì)此,監(jiān)管部門(mén)也明確指出,加快保險(xiǎn)、證券等行業(yè)發(fā)展。

今年2月,央行副行長(zhǎng)陸磊在《學(xué)習(xí)時(shí)報(bào)》發(fā)文表示,優(yōu)化國(guó)有金融布局,合理調(diào)整國(guó)有金融資本在銀行、保險(xiǎn)、證券等行業(yè)的比重,推動(dòng)保險(xiǎn)、證券、擔(dān)保等非銀行業(yè)金融機(jī)構(gòu)發(fā)展,提高資本配置效率。

保險(xiǎn)業(yè)方面,國(guó)家金融監(jiān)督管理總局局長(zhǎng)李云澤在2024年陸家嘴論壇上表示,從金融結(jié)構(gòu)看,保險(xiǎn)業(yè)資產(chǎn)僅占我國(guó)金融業(yè)總資產(chǎn)的7%,而國(guó)際平均水平在20%左右。加快發(fā)展保險(xiǎn)業(yè),有利于改善金融市場(chǎng)結(jié)構(gòu)、優(yōu)化金融資源配置、增強(qiáng)金融體系穩(wěn)健性。

根據(jù)監(jiān)管要求,保險(xiǎn)業(yè)要發(fā)揮經(jīng)濟(jì)“減震器”和社會(huì)“穩(wěn)定器”功能,重點(diǎn)發(fā)展商業(yè)養(yǎng)老保險(xiǎn)、健康保險(xiǎn)、科技保險(xiǎn)、綠色保險(xiǎn)、農(nóng)業(yè)保險(xiǎn)、巨災(zāi)保險(xiǎn)等相關(guān)產(chǎn)品。

中央金融工作會(huì)議指出,優(yōu)化融資結(jié)構(gòu),更好發(fā)揮資本市場(chǎng)樞紐功能,推動(dòng)股票發(fā)行注冊(cè)制走深走實(shí),發(fā)展多元化股權(quán)融資,大力提高上市公司質(zhì)量,培育一流投資銀行和投資機(jī)構(gòu)。從這一政策導(dǎo)向來(lái)看,監(jiān)管層希望證券業(yè)能夠做大做強(qiáng),提升其在金融體系中的功能和作用。

專(zhuān)注主業(yè)

在三大類(lèi)金融機(jī)構(gòu)中,銀行業(yè)是社會(huì)資金的“中轉(zhuǎn)站”,通過(guò)存貸款業(yè)務(wù)調(diào)配金融資源,承擔(dān)著資源調(diào)配的核心職能。證券業(yè)是“直接融資引擎”和“投資平臺(tái)”,為企業(yè)籌集長(zhǎng)期資本,為公眾提供投資渠道。保險(xiǎn)業(yè)則扮演“社會(huì)穩(wěn)定器”角色,通過(guò)匯聚保費(fèi)建立風(fēng)險(xiǎn)基金,對(duì)意外損失進(jìn)行經(jīng)濟(jì)補(bǔ)償,從而實(shí)現(xiàn)風(fēng)險(xiǎn)分散與社會(huì)保障。三者各司其職,共同構(gòu)筑穩(wěn)健的現(xiàn)代金融體系。除此之外,中國(guó)金融業(yè)還存在信托、租賃、AMC、保理等各類(lèi)金融機(jī)構(gòu)。

但在發(fā)展過(guò)程中,一些金融機(jī)構(gòu)的業(yè)務(wù)偏離主業(yè)。比如本應(yīng)專(zhuān)注于不良資產(chǎn)處置的AMC大量投資銀行、保險(xiǎn)、小貸公司等非主業(yè)資產(chǎn)股權(quán),本應(yīng)專(zhuān)注于服務(wù)小微、“三農(nóng)”的農(nóng)商行購(gòu)買(mǎi)了大量債券,由此產(chǎn)生一些風(fēng)險(xiǎn)事件。監(jiān)管部門(mén)將其形象地稱(chēng)為“種了別人家的地,荒了自家的田”。

此次建議提出,推動(dòng)各類(lèi)金融機(jī)構(gòu)專(zhuān)注主業(yè)、完善治理、錯(cuò)位發(fā)展。曾剛對(duì)界面新聞?dòng)浾弑硎荆皩?zhuān)注主業(yè)”要求金融機(jī)構(gòu)回歸本源,根據(jù)自身的市場(chǎng)定位和監(jiān)管要求聚焦核心業(yè)務(wù)。防止機(jī)構(gòu)脫實(shí)向虛、“萬(wàn)能金融”、盲目跨界擴(kuò)張,避免業(yè)務(wù)同質(zhì)化和風(fēng)險(xiǎn)傳染。

“‘錯(cuò)位發(fā)展’強(qiáng)調(diào)金融機(jī)構(gòu)應(yīng)根據(jù)自身資源稟賦、服務(wù)能力和監(jiān)管定位,形成相互補(bǔ)充、有序競(jìng)爭(zhēng)的格局。錯(cuò)位發(fā)展有助于防范金融同業(yè)風(fēng)險(xiǎn)積聚,提升行業(yè)整體效率和服務(wù)多元化、個(gè)性化需求的能力。”曾剛對(duì)界面新聞?dòng)浾弑硎尽?/span>

曾剛舉例稱(chēng),比如大型銀行應(yīng)繼續(xù)深耕普惠金融和基礎(chǔ)金融服務(wù),政策性銀行承擔(dān)好政策引導(dǎo)和逆周期調(diào)節(jié)職責(zé),中小銀行、互聯(lián)網(wǎng)銀行發(fā)揮靈活創(chuàng)新的特點(diǎn),保險(xiǎn)、信托等專(zhuān)業(yè)性機(jī)構(gòu)進(jìn)一步強(qiáng)化專(zhuān)業(yè)服務(wù)能力。

監(jiān)管部門(mén)也對(duì)政策性金融和商業(yè)性金融提出要求。陸磊在前述文章中表述,政策性金融機(jī)構(gòu)要強(qiáng)化職能定位,聚焦服務(wù)國(guó)家戰(zhàn)略,落實(shí)業(yè)務(wù)分類(lèi)分賬改革要求,主要做商業(yè)性金融機(jī)構(gòu)干不了、干不好的業(yè)務(wù)。

當(dāng)前中國(guó)政策性金融機(jī)構(gòu)主要包括國(guó)開(kāi)行、農(nóng)發(fā)行、進(jìn)出口銀行、中國(guó)出口信用保險(xiǎn)公司。其中國(guó)開(kāi)行除了原本的重點(diǎn)建設(shè)業(yè)務(wù)、農(nóng)發(fā)行除了農(nóng)業(yè)政策性業(yè)務(wù)外,后來(lái)廣泛介入到地方城投、棚改等業(yè)務(wù)中,近年還加大對(duì)科技創(chuàng)新、制造業(yè)等領(lǐng)域的信貸投放。2024年農(nóng)發(fā)行、國(guó)開(kāi)行資產(chǎn)規(guī)模分別超過(guò)10萬(wàn)億、18萬(wàn)億,已是中國(guó)金融業(yè)的“巨無(wú)霸”。

“政策性銀行的政策性業(yè)務(wù)范圍隨著國(guó)家戰(zhàn)略和經(jīng)濟(jì)社會(huì)發(fā)展不斷調(diào)整,因此需要?jiǎng)討B(tài)調(diào)整政策性業(yè)務(wù)的范圍,以便做好分賬管理。”某政策性銀行人士對(duì)界面新聞?dòng)浾弑硎尽?/span>

中小金融機(jī)構(gòu)法人數(shù)量下降

對(duì)于金融機(jī)構(gòu)體系的優(yōu)化、錯(cuò)位發(fā)展,決策層還提出一個(gè)鮮明的方向。中央金融工作會(huì)議要求,支持國(guó)有大型金融機(jī)構(gòu)做優(yōu)做強(qiáng),當(dāng)好服務(wù)實(shí)體經(jīng)濟(jì)的主力軍和維護(hù)金融穩(wěn)定的壓艙石,嚴(yán)格中小金融機(jī)構(gòu)準(zhǔn)入標(biāo)準(zhǔn)和監(jiān)管要求,立足當(dāng)?shù)亻_(kāi)展特色化經(jīng)營(yíng)。

中央金融辦常務(wù)副主任王江當(dāng)時(shí)解讀指出,要推動(dòng)中小金融機(jī)構(gòu)兼并重組、實(shí)現(xiàn)減量提質(zhì),立足當(dāng)?shù)亻_(kāi)展特色化經(jīng)營(yíng),防止無(wú)序擴(kuò)張。

“兼并重組、減量提質(zhì)”要求下,中小金融機(jī)構(gòu)尤其中小銀行的法人數(shù)量大幅下降。界面新聞?dòng)浾吒鶕?jù)同花順ifind統(tǒng)計(jì),截至2024年末城商行、農(nóng)村金融機(jī)構(gòu)(包括農(nóng)商行、農(nóng)村信用社、農(nóng)村合作銀行)、村鎮(zhèn)銀行法人機(jī)構(gòu)數(shù)量分別為124家、2044家、1538家,分別較2019年末下降10家、184家、92家。

其中,村鎮(zhèn)銀行主要改制為母行的支行,城商行、農(nóng)村金融機(jī)構(gòu)主要是合并。截至目前,已有10個(gè)省份采取省級(jí)統(tǒng)一法人模式推進(jìn)農(nóng)信社改革,完全整合后農(nóng)村金融機(jī)構(gòu)法人數(shù)量還將下降。

“以前大家都說(shuō)中國(guó)不缺大銀行,缺小銀行,包括村鎮(zhèn)銀行設(shè)立,初衷也是填補(bǔ)農(nóng)村金融空白。但銀行經(jīng)營(yíng)需要規(guī)模效應(yīng),如果規(guī)模太小,很難實(shí)現(xiàn)可持續(xù)發(fā)展,而合并后具備了一定規(guī)模,銀行的抗風(fēng)險(xiǎn)能力、競(jìng)爭(zhēng)能力都將得到顯著提升。”北方省份某農(nóng)信系統(tǒng)高管對(duì)界面新聞?dòng)浾弑硎尽?/span>

另一方面,中央政府通過(guò)注資等方式支持國(guó)有大型金融機(jī)構(gòu)做優(yōu)做強(qiáng),比如今年中央財(cái)政發(fā)行5000億特別國(guó)債注資建設(shè)銀行、中國(guó)銀行、郵儲(chǔ)銀行、交通銀行,明年還將發(fā)行特別國(guó)債注資工商銀行、農(nóng)業(yè)銀行。

今年5月,李云澤在國(guó)新辦新聞發(fā)布會(huì)上表示,金融監(jiān)管總局完善資本補(bǔ)充機(jī)制,大型商業(yè)銀行資本補(bǔ)充工作正在加快實(shí)施,大型保險(xiǎn)集團(tuán)資本補(bǔ)充已經(jīng)提上日程。

在此背景下,大型金融機(jī)構(gòu)市場(chǎng)份額預(yù)計(jì)將上升,而中小金融機(jī)構(gòu)市場(chǎng)份額將下降。以銀行業(yè)為例,央行數(shù)據(jù)顯示,2024年中資大型銀行當(dāng)年新增信貸10.7萬(wàn)億,約占全行業(yè)的60%,該占比相比2019年上升20個(gè)百分點(diǎn)。相應(yīng)地,中小銀行新增貸款占比下降。