界面新聞記者 | 馮麗君

歷經一年半,比利時富杰對于太平養老保險股份有限公司(以下簡稱:太平養老)的增資有了新進展。

太平養老近日公告稱收到《國家金融監督管理總局關于太平養老保險股份有限公司增加注冊資本和變更股權的批復》,批準公司增加注冊資本33333.33 萬元人民幣,注冊資本由30億元人民幣變更為33.333333 億元人民幣;同意比利時富杰保險國際股份有限公司認購公司10%股權。此次增資完成后,比利時富杰成為太平養老第二大股東。

早在去年5月,中國太平與比利時富杰集團在香港舉行簽約儀式,富杰集團擬向中國太平旗下全資控股的太平養老投資10.75億元,獲得太平養老10%的股權,雙方公開表示將在中國養老金融領域進行戰略合作。

增資“補血”正在成為養老保險公司的集體選擇。國民養老保險、泰康養老保險、恒安標準養老保險近兩年來都有增資動作。

北京大學應用經濟學博士后、教授朱俊生認為,專業養老保險公司的密集增資,是應對政策窗口、監管要求與市場競爭的結構性必然選擇。在養老金融從‘制度建設期’邁向‘規模化發展期’的關鍵節點上,誰能率先完成資本擴充與治理優化,誰就更有可能在多支柱養老金體系中發揮更重要的作用,抓住機遇,促進公司高質量發展。

順應監管要求,瞄準養老金管理市場

除太平養老外,多家養老險公司近年來也進行了增資。

就在不久前,北京產權交易所披露國民養老保險增資項目。項目信息顯示,國民養老保險擬征集投資方數量不超過5個,擬募集資金對應股份不超過4.71億股,募資用于補充核心一級資本,支持主業發展。

此外,恒安標準養老保險于2023年末完成由原股東全額認購的2億元增資;泰康養老保險自2023年起連續實施多輪增資,注冊資本從50億元一路攀升至110億元。

對外經濟貿易大學保險學院教授王國軍對界面新聞分析稱,“養老險公司集體增資首先是政策的要求,監管部門要求養老險公司回歸主業,提高注冊資本,剝離非核心資產,監管部門希望專業的養老保險公司回歸主業,在應對老齡化中有更大的作為。”

2021年12月,原銀保監會出臺《關于規范和促進養老保險機構發展的通知》,明確要求養老險公司回歸養老主業,專注發展商業養老年金、長期健康險等業務。2023年11月出臺的《養老保險公司監督管理暫行辦法》再次強調了這一點,并要求養老險公司根據經營的不同類型業務逐級提高注冊資本要求,增強公司風險抵御能力,建立健全多元化資本補充機制。

“同時,‘償二代’二期對資本要求更高,增資可提升償付能力,滿足監管要求。”王國軍補充道。

增資能夠提升養老險公司資本實力,增強償付能力和風險抵御能力。但太平養老此次增資顯然不是出于償付能力壓力。截至2025年三季度,太平養老核心償付能力充足率144.80%,綜合償付能力充足率205.20%,償付能力充足。其增資引進外資股東,或是為了更好的在養老金融市場發力。

某頭部養老險公司內部人士告訴界面新聞,“境外養老金管理公司或者原有大股東看好中國養老金管理市場,為支撐旗下養老險公司更好發展,通過增資增加資本實力。”

富杰集團董事長Bart De SmeBart De Smet曾表示,中國的養老金市場是全球最大的養老金市場之一,增長潛力巨大。太平養老作為中國重要的養老保險公司之一,是富杰集團把握中國養老金融市場機遇的理想平臺。

“養老保險公司也希望抓住市場機遇,個人養老金制度落地后快速發展,銀發經濟爆發,需要大量資本支持業務擴張。當然要有養老保險公司引入外資或產業資本,以期獲得管理經驗和資源協同。”王國軍對界面新聞表示。

搶占“第三支柱”藍海

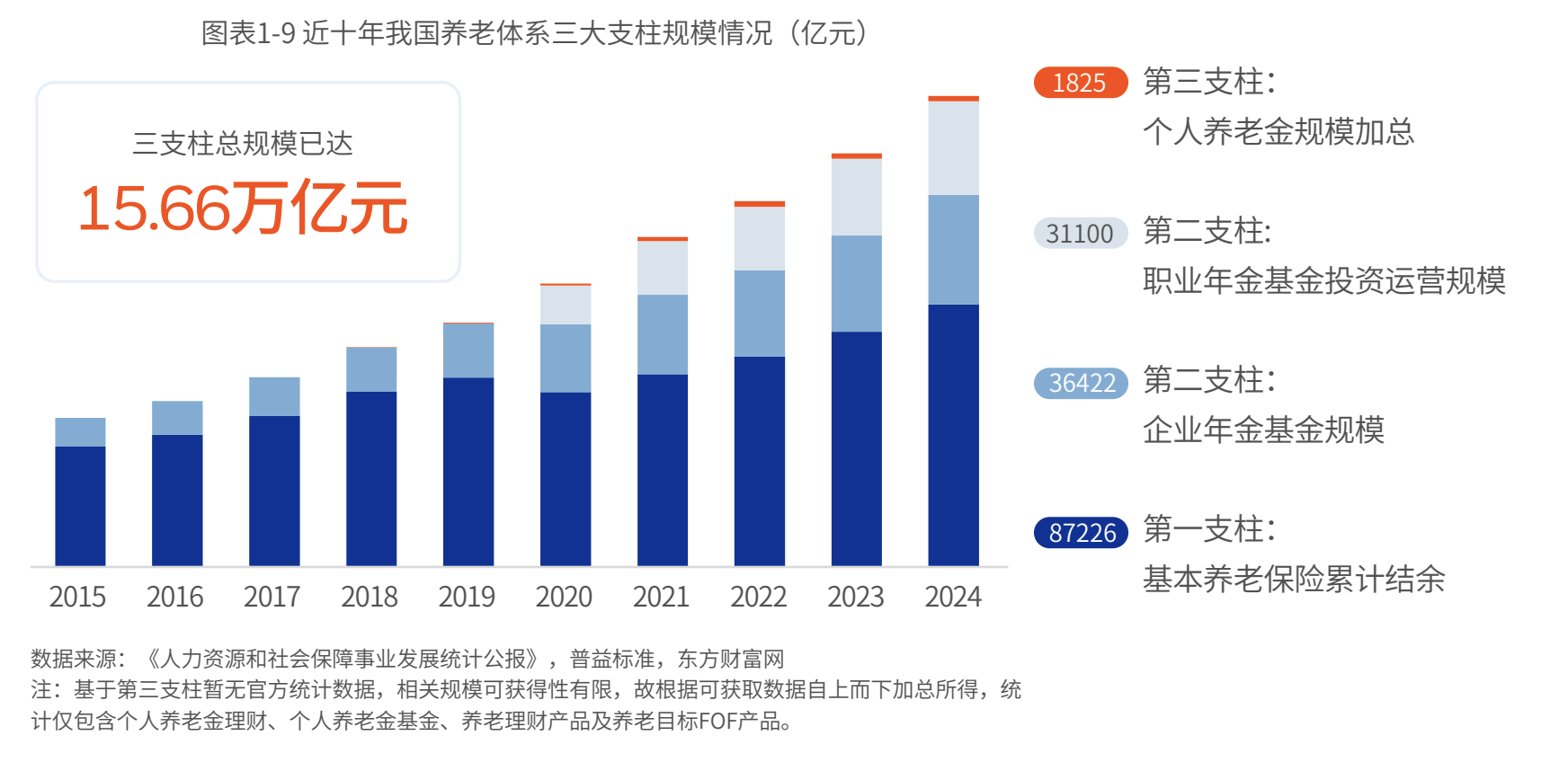

目前我國已步入深度老齡化階段。截至2024年末,全國65歲及以上的老年人口22023萬人,占總人口的15.6%。

2023年10月,中央金融工作會議提出,做好科技金融、綠色金融、普惠金融、養老金融、數字金融五篇大文章。養老金融被提升至新的戰略高度。

2024年,個人養老金制度全面推行,初步形成以賬戶制為核心、多類產品協同發展的多層次養老金融產品體系。目前,我國已經初步建立起包含第一支柱基本養老保險、第二支柱職業養老金和第三支柱個人養老金在內的三支柱養老金體系。

上述頭部養老險公司內部人士告訴界面新聞,“養老險公司積極增資是積極參與‘養老金融’大文章的具體體現。隨著中國個人養老金制度正式落地,養老保險公司作為核心參與主體,必須提前布局,儲備充足的資本用以研發和推廣相關產品,積極建設和運營相關的系統和服務平臺。以此搶占‘第三支柱’的藍海市場。”

朱俊生也有類似觀點,他認為,在監管強調回歸主業的背景下,養老險公司值得探索的是“第三支柱”增量部分。“一方面,第三支柱養老保險有稅收優惠政策的支持,另一方面,個人和家庭養老財富的積累,中國的短期儲蓄占比也比較高,這些都為轉化提供了基礎。”

界面新聞記者查詢國家社會保險公共服務平臺個人養老金產品目錄發現,目前在售個人養老險保險產品共82款,其中涉及養老保險公司包括太平養老、國民養老保險、泰康養老、新華養老四家,分別在售1、7、4、2款個人養老金產品。

但目前第三支柱個人養老金還有待發展。貝萊德建信理財與中國建設銀行聯合發布的《2025中國養老金金融白皮書》(下稱“白皮書”)顯示,在政府大力支持下,現階段第三支柱運行情況整體平穩,市場化程度有序提高。但同第一支柱和第二支柱相比,目前第三支柱的參與人數和資金規模相對較小,普及率不高,整體尚處于起步階段,一方面因其稅收優惠力度有限,無法有效調動中高收入群體積極性;另一方面,僅用稅優手段難以實質性觸及中低收入群體、靈活就業人員以及新型業態從業者。

截至2025年6月15日,開通個人養老金賬戶人數已超過1.5億。白皮書顯示,作為典型的中長期資金,養老金第三支柱積極入市,因其投資期限長,具備“耐心資本”的特性,可以更多地參與權益市場投資,推動社會經濟的良性循環。同時,隨著可選投資品類的逐步擴容和市場化運作程度的加深,投資效率和收益穩定性有望得到提升,為居民的養老保障提供長久助力。