文 | 物流進化TransLog 賈藝超

估值143億港元,安能私有化迎來大結局。

10月28日晚間,安能物流與由大鉦資本、淡馬錫和淡明資本共同組成的財團聯合宣布,擬通過協議安排(下稱“提案”)將安能物流從香港聯交所退市。

提案中給出的最終價格,是每股12.18港元的現金選擇,對應安能物流的估值約143億港元(18.4億美元、131億元人民幣),較安能物流股票在未受干擾日(2025年9月3日)前60個交易日的平均收盤價溢價50.18%。

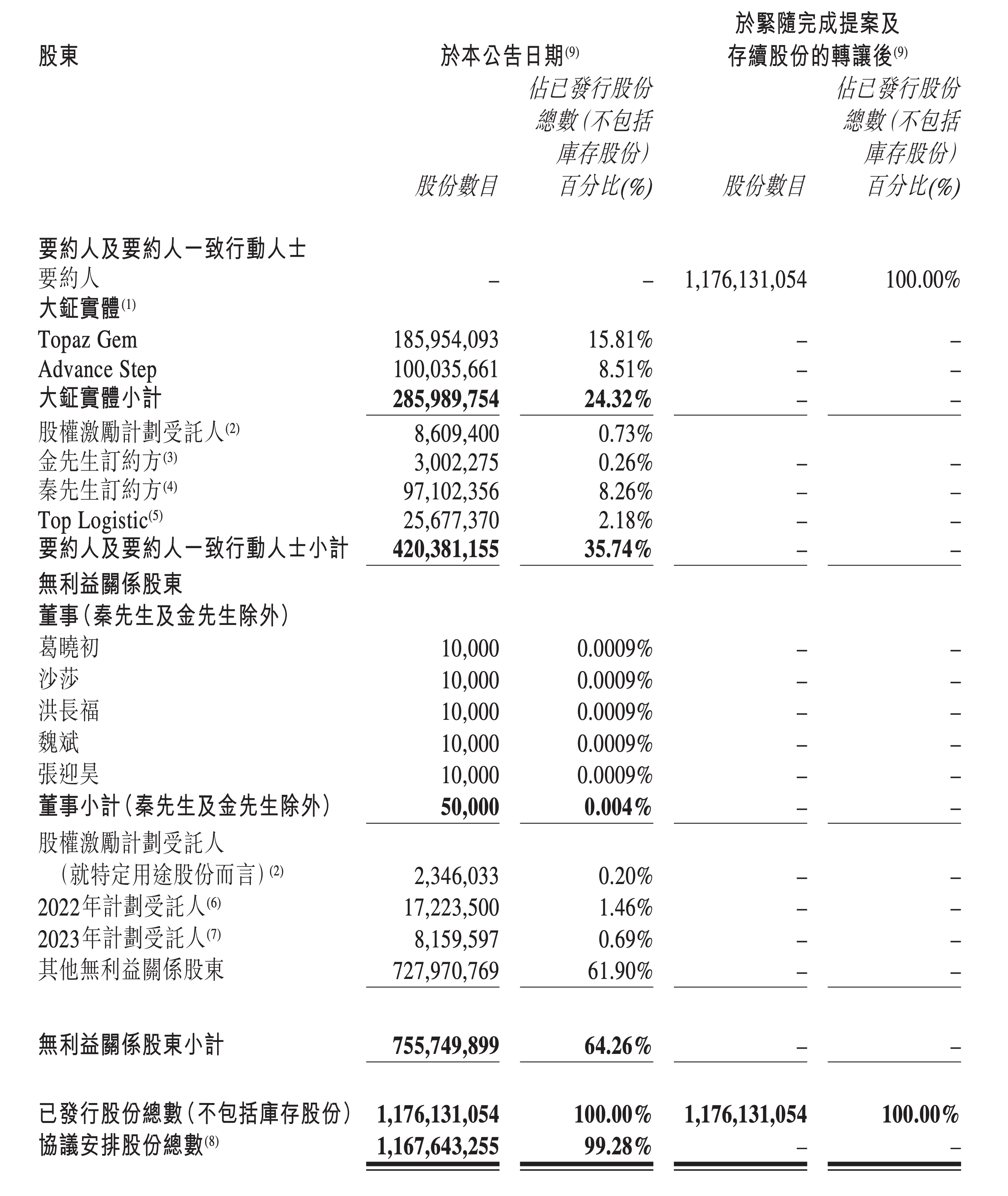

對于這個價格,財團收到安能公司首席執行官秦興華及首席運營官金云的不可撤銷承諾,以支持提案。其中,要約人一致行動人(包括秦先生及金先生)合計持有公司已發行股份(不包括庫存股)的35.74%。

以12.18港元/股價格計算,該部分股份對應的現金價值約47億元。

資本入主,創始團隊離場

從9月18日安能第一次停牌起,業內判斷收并購的基本邏輯是:投資人主導。要知道,大鉦資本是安能物流最大的機構股東,持有安能約24.32%的股份。

2020年,大鉦資本3億美元投資安能物流。根據安能遞交招股書時披露的數據顯示,3億美元包括大鉦資本對安能H輪投資的1.25億美元,以及接手華平資本持有的安能股份。而H輪融資時,安能物流的估值為15億美元左右。

2020年-2025年,5年時間里,安能物流成功登陸資本市場成為“港股快運第一股”。好的一點是,快運網絡的價值終于能在二級市場有一個價格的體現。

當然,后來的安能也經歷過至暗時刻,最低谷時市值不到30億港元。經過資本與創始團隊的組織變革,安能率先通過“利潤與品質并重”的戰略轉型,引導擺脫普遍虧損狀態。

最近幾年,利潤與品質經營路線下,安能逐漸成為最賺錢的加盟制快運網絡,市值重回百億。其貨量穩定在1500萬噸/年左右,年度凈利潤超過8億元,網點數量突破38000家,在小票零擔市場占據領跑地位。

而二級市場并沒有給這個高增長的故事一個合適的價格。

如果以安能第一次停牌時的市值120億港元來計算,幾乎與大鉦資本投資安能物流時的估值15億美元持平。也因此才有了收并購、私有化的事件發生。

如今,靴子落地。安能將以143以港元的估值私有化,這一價格被確定為最終價格,要約人不保留提高價格的權利。

這意味著過去一段時間,投資人與創始團隊、管理層在價格上達成一致。根據公告披露,要約人一致行動人有兩種選擇:

一是現金選擇,以12.18港元/股的價格換取現金;

二是股份選擇,每股協議安排股換取一份TopCo A類股份,且股份比例上限為約5%。

根據公告,此次私有化后,安能CEO兼總裁秦興華將被調任為公司的高級顧問,不再擔任安能所有核心管理職務;總經理金云則繼續擔任安能執行董事。同時,二者均選擇將自己持有的股份全部按收購價換成現金,價值分別為約11.83億港元(約10.79億元人民幣)、0.37億港元(約0.33億元人民幣)。

如此來看,創始管理團隊將失去公司的控制權,但換來巨額現金,私有化對創始股東來說也不是壞事。

安能稱,股東若通過公開市場交易出售大量股份而不承受顯著折價,實為困難。私有化提案為股東提供了一個獨特的機會,可在確定性的前提下,以極具吸引力的溢價變現在公司的投資,并將所得資金重新配置至其他投資機會。

又一批物流老炮,將實現財富自由。

京東、順豐攪局,快運巨頭陷入百億估值困境

安能在資本市場的故事并不是個例。過去幾年,快運巨頭價值被低估,私有化與收并購似乎成了最好的結局。

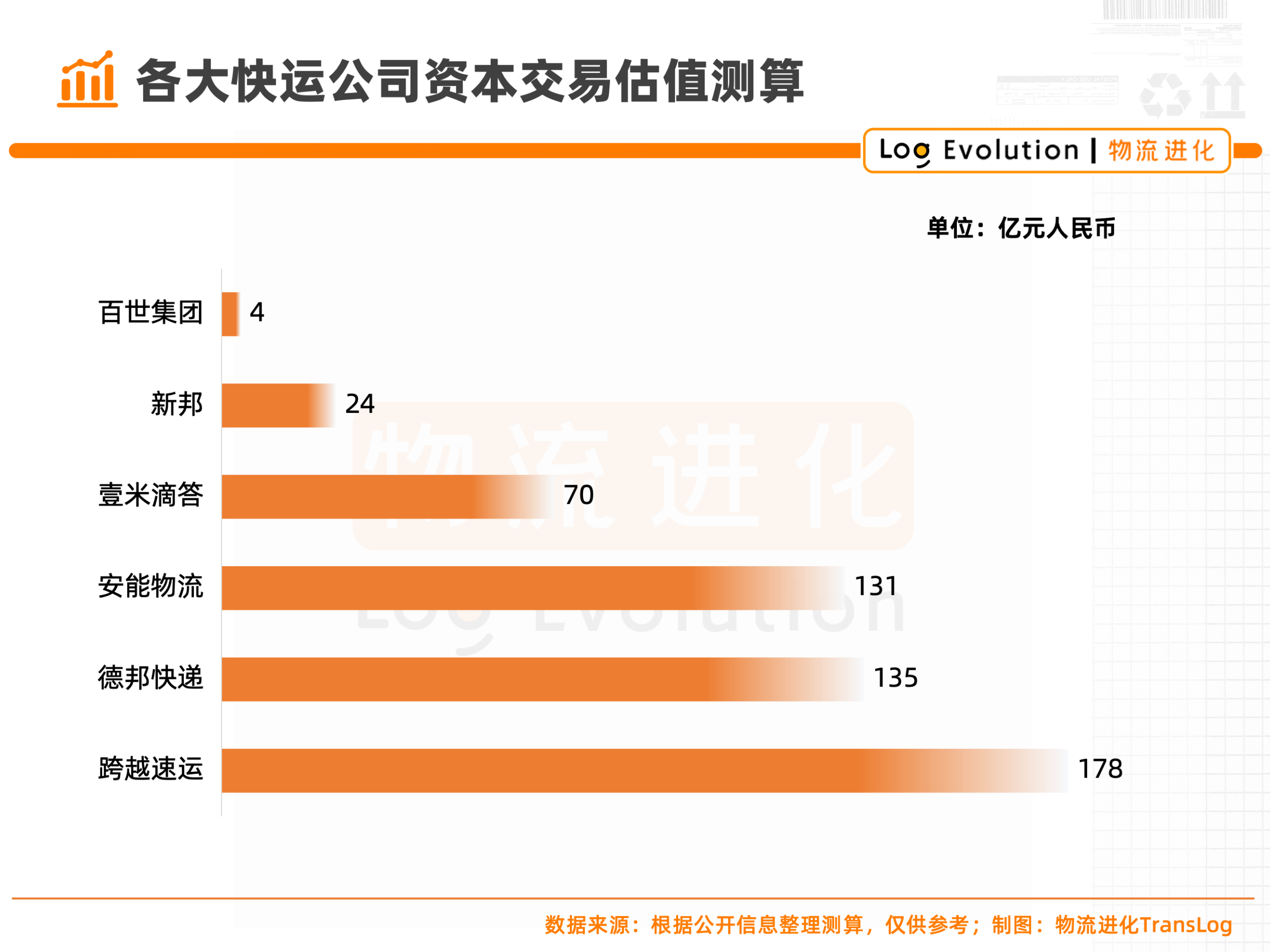

如果對幾大快運網絡的資本動態來看,快運網絡正在陷入一個價值低估的困境:

■ 新邦:24億元(順豐注資17億元收購新邦71%股份)

■ 壹米滴答:約70億元(匯森速運與壹米滴答達成戰略合作)

■ 百世集團:4億元(與買方團簽訂私有化合并協議中,收購價格為每 ADS(美國存托股份)2.88 美元,股權價值約為5420萬美元)

■ 德邦快遞:135億元(京東物流以89.76億元收購德邦控股約99.99%股權,德邦控股持有德邦股份約66.50%的股份)

■ 跨越速運:178億元(京東物流64.84億元收購其36.43%股權,對應估值為178億元)

■ 安能物流:131億元(私有化擬定每股12.18港元的現金選擇,按股權價值計算,公司估值約為18.4億美元,即143億港元)

尤其是直營制龍頭與加盟制龍頭雙雙經歷過私有化與收并購的案例,很容易讓零擔圈的經營者對自身價值產生懷疑。

不過,通過大規模的收并購后,快運市場正在形成新的格局。

根據物流進化發布《2025年中國零擔企業30強》時整理的數據來看,快運頭部玩家相繼刷新貨量規模天花板,頭部玩家單體基本達到1500萬噸左右的貨量規模,比如德邦快遞、順豐快運、安能物流、中通快運。

從單體規模來看,頭部之間的差距咬得很緊,尤其是在凈利潤層面,德邦快遞、安能物流、中通快運在2024年都在8~9億元左右。

而這些大型收并購事件,尤其是順豐快運、京東物流等巨頭的整合并購,推動快運市場形成兩大“超級陣營”:分別為京東快運、跨越速運、德邦快遞組成的“京東系”,以及順豐快運、順心捷達、德坤物流組成的“順豐系”。

值得注意的是,2024年兩大陣營的業務規模都達到3000萬噸/年左右。

因此,私有化后的安能,雖然是加盟制快運網絡的絕對龍頭,但面對的是“京東系”“順豐系”這樣的超級陣營,如果要進一步體現其價值,需要換種方式爭第一。

開啟職業經理人化改革

如果像前面提到兩種選擇,秦興華、金云等高管釋放控制權,套現離場,那么擺在投資人與安能面前的首要任務,就是職業經理人化。

事實上,職業經理人化在快遞行業已經經過一輪驗證,圓通、申通等網絡中,都有著職業經理人帶領企業重塑基因的影子。

而安能私有化后,依然需要一個好的操盤手。這個過程也會出現幾種情況:

第一種,管理層的過渡。

從價格上來看,安能私有化的價格較未受干擾日(2025年9月3日)前60個交易日的平均收盤價溢價50.18%。

這50%的溢價應該是有條件的。條件之一,是要約人一致行動人釋放控制權,也就是股權變現或者最高持股5%的選擇,這是股權交易層面的條件。

而私有化后擺在股東面前的是企業的經營,因此安能表示將留任員工并實施長期增長戰略的意向。

也就是說,管理團隊將經歷職業經理人化改革,以保障安能在運營上平穩過渡。

第二種,投資人接棒。

安能的發展過程中,投資人陳偉豪一直是陪跑者。其于2019年加入大鉦資本,現為大鉦資本合伙人。他自2019年12月起擔任安能董事,2021年5月調任非執行董事,并于2023年1月獲任聯席主席。2023年安能物流的組織架構改革中,其協助推動公司扭虧為盈。

就在安能私有化的過程中,業內開始將安能的發展與大鉦資本操盤下的瑞幸咖啡做類比。

而從操盤手的路徑來看,瑞幸咖啡在2020年財務造假事件后,時任瑞幸咖啡董事長陸正耀卸任,聯合創始人郭謹一擔任瑞幸咖啡董事長兼CEO;此后,大鉦資本在瑞幸遭遇困境后派駐團隊,深入參與公司策略的制定與實施,幫助瑞幸打了翻身仗。

今年上半年,瑞幸咖啡披露了一項人事變動,郭謹一不再擔任公司董事長,將繼續留任公司CEO及董事;大鉦資本董事長兼首席執行官黎輝,接替郭謹一擔任瑞辛咖啡董事長。

總的來看,在加盟制賽道,安能通過過去幾年的變革持續領先,而私有化后安能的價值如何繼續放大?對此,你們怎么看?