界面新聞記者 | 馮麗君

養老理財進一步擴圍。10月30日,國家金融監督管理總局辦公廳發布《關于促進養老理財業務持續健康發展的通知》(下稱《通知》)提出,穩步擴大養老理財產品試點。自本通知印發之日起,養老理財產品試點地區擴大至全國,試點期限三年。

業內人士認為,隨著試點機構與試點區域的擴大,養老理財預計將迎來廣闊發展空間。

養老理財試點大幅擴圍

2022年初,原銀保監會發布《關于擴大養老理財產品試點范圍的通知》,將養老理財產品試點范圍由“四地四機構”擴展為“十地十機構”,并允許貝萊德建信參與養老理財產品試點,拓展為“10+1”機構。此次《通知》發布后,試點范圍“十地”拓展為全國,試點機構“10+1”擴大至符合開業滿三年、經營管理審慎等條件的理財公司。

在額度方面,單家理財公司養老理財產品募集資金總規模上限提高至該機構上年末凈資本扣除風險資本后余額的五倍,金融監管總局可以根據審慎監管原則進行調整。

理財公司同時參與養老理財產品試點和個人養老金理財業務的,該機構新發行的養老理財產品可以自動納入個人養老金理財產品名單。

金融監管總局有關司局負責人表示,《通知》穩步擴大養老理財產品試點,加強養老理財產品試點與個人養老金制度統籌銜接。養老理財產品試點地區擴大至全國,與個人養老金制度實施范圍一致。

目前,我國人口老齡化趨勢明顯,社會養老需求快速增長且日益多元。截至2024年末,全國65歲及以上的老年人口22023萬人,占總人口的15.6%,已步入深度老齡化階段。2023年中央金融工作會議將“養老金融”列為“五篇大文章”之一。

養老理財產品注重長期投資,以低風險為主,其特有的收入平滑基金機制能夠更好地應對市場波動。業內分析認為,這項政策旨在應對人口老齡化趨勢,滿足居民日益增長的養老財富管理需求,讓專業化的養老理財服務惠及全國投資者。

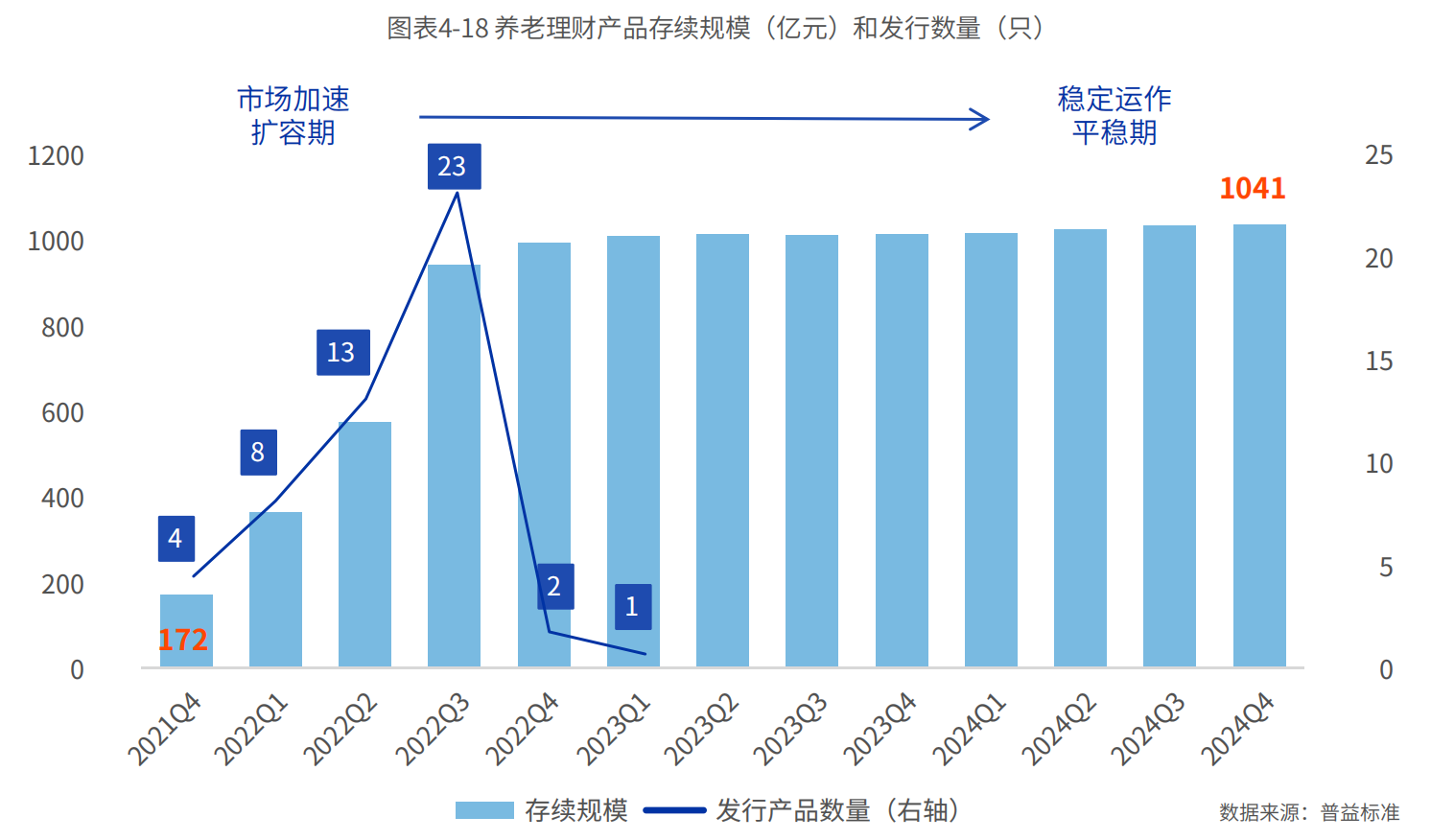

自2021年9月首批試點以來,養老理財產品市場規模迅速擴張,在2023年一季度突破千億,后續進入平穩運行階段。截至2024年末,養老理財產品存續規模達1041.41億元。

招銀理財對界面新聞表示,隨著試點機構與試點區域的擴大,以及我國社會養老需求的持續增長,養老理財預計將迎來廣闊發展空間。“這一政策的落地可謂市場期待已久,它不僅為養老理財產品發展提供了明確的規范指引,也為廣大民眾規劃長期養老財富提供了更豐富的選擇。”

光大理財表示,《通知》的發布將為銀行理財在養老金融產品體系的布局帶來新的活力,推動理財公司做好養老金融大文章,為人民群眾提供高品質多樣化養老金融產品和服務,也為第三支柱養老保障體系注入強勁動能。

“從美國、澳洲經驗看,監管的政策引導對養老投資起到了較大的推動作用。我國去年開始在全國推廣個人養老金賬戶,今年又開始擴大養老理財試點,養老政策不斷。我們期待后續步伐更大、節奏更快。養老問題解決得好,不但能增加投資,還能釋放消費,整個經濟活力也將被帶動起來。”貝萊德建信理財總經理張鵬軍在接受界面新聞等媒體采訪時表示。

完善養老理財產品和服務

在試點擴圍的基礎上,《通知》還要求機構不斷完善養老理財產品設計、探索提供多樣化養老金融服務。

具體來看,《通知》要求豐富養老理財產品形態,鼓勵試點理財公司發行10年期以上,或者最短持有期5年以上等長期限養老理財產品。對10年期以上養老理財產品規模占比較高的試點理財公司,在監管評級中予以適當加分。

界面新聞記者查詢中國理財網養老理財產品名錄發現,目前存續的養老理財產品共51款,其中封閉式凈值型占據絕大多數,為49款,封閉期限大多是5年,僅少部分產品采取10年封閉期,風險等級以R2為主。

貝萊德建信理財投資經理屠佳毅告訴界面新聞等媒體,“無論封閉期是五年、三年還是兩年,理財客戶的第一訴求始終是‘不虧錢’。其次,封閉類產品普遍采用報價型模式,比如目標年化3%到5%,若區間過寬,客戶接受度較低。從權益投資角度看,5年時間并不算長,尚不足以將報價區間壓縮到20個基點以內。因此,多數機構仍選擇增配固收類資產,以收窄報價區間,更好地匹配客戶對穩定性的期待。”

《通知》提出,支持理財公司在堅守職能定位、依法合規的前提下,以債券、股票、非標準化債權類資產和衍生品等多種方式投資養老領域資產。

在強化風險方面,《通知》提出要強化信息披露、充分提示風險、嚴格產品代銷準入、健全風險化解機制等。

支持養老產業發展

中國社會科學院研究員王向楠認為,應動員整個金融系統,并在相關部門的支持下,重點推進兩大類工作。“第一類工作旨在提升養老需求方的能力。在市場經濟條件下,這主要指通過金融系統的支持,夯實應對人口老齡化的社會財富儲備。”

張鵬軍對界面新聞等媒體表示,“中國老百姓的儲蓄余額現在是150萬億元左右,之所以放那么多錢在儲蓄當中,主要為了給生活保障、子女教育、應急和醫療等做充分的準備。調查顯示,如果隨著這些方面國家和社會提供的保障越來越充分,他們愿意拿出20%的儲蓄錢投資到養老當中。如果這一轉化發生,養老金融的規模就會變得非常可觀,相當于再造了一個銀行理財市場。銀行理財市場規模目前約32萬億元,未來10年、20年如果可以創造出一個30萬億元的養老市場,所有的金融機構都將大有可為。”

王向楠表示,第二類工作聚焦于為老服務和產品的供給。“這要求金融系統積極支持老齡事業和老齡產業的協同發展,其主要服務于老年(可理解為退出勞動力市場后)的生命周期階段。”

此次《通知》提出積極支持養老產業發展,支持理財公司投資與養老特征相匹配的長期優質資產,通過適當方式參與投資國家重大工程和重大項目建設,加大對健康產業、養老產業和銀發經濟的支持力度。

王向楠認為,依據為老服務和產品的不同類型,金融管理部門以及銀行、保險、信托、基金等行業應系統提升服務適老化水平,并在此過程中充分發揮數字技術的賦能作用。同時,加大對老年人綜合設施高質量建設與運營的支持力度,推動居住、出行等日常設施的適老化改造。針對養老護理服務、老年人醫療衛生服務、養老教育培訓等專門型服務,可提供匹配性金融支持。

光大理財對界面新聞表示,下一步,將依據《通知》精神,進一步完善養老理財產品和服務,豐富養老理財產品形態,發揮銀行理財在大類資產配置領域的資源稟賦,通過多資產、多策略運作,努力在市場波動中為投資者創造穩健的投資體驗,更好匹配投資者個性化養老投資需求。