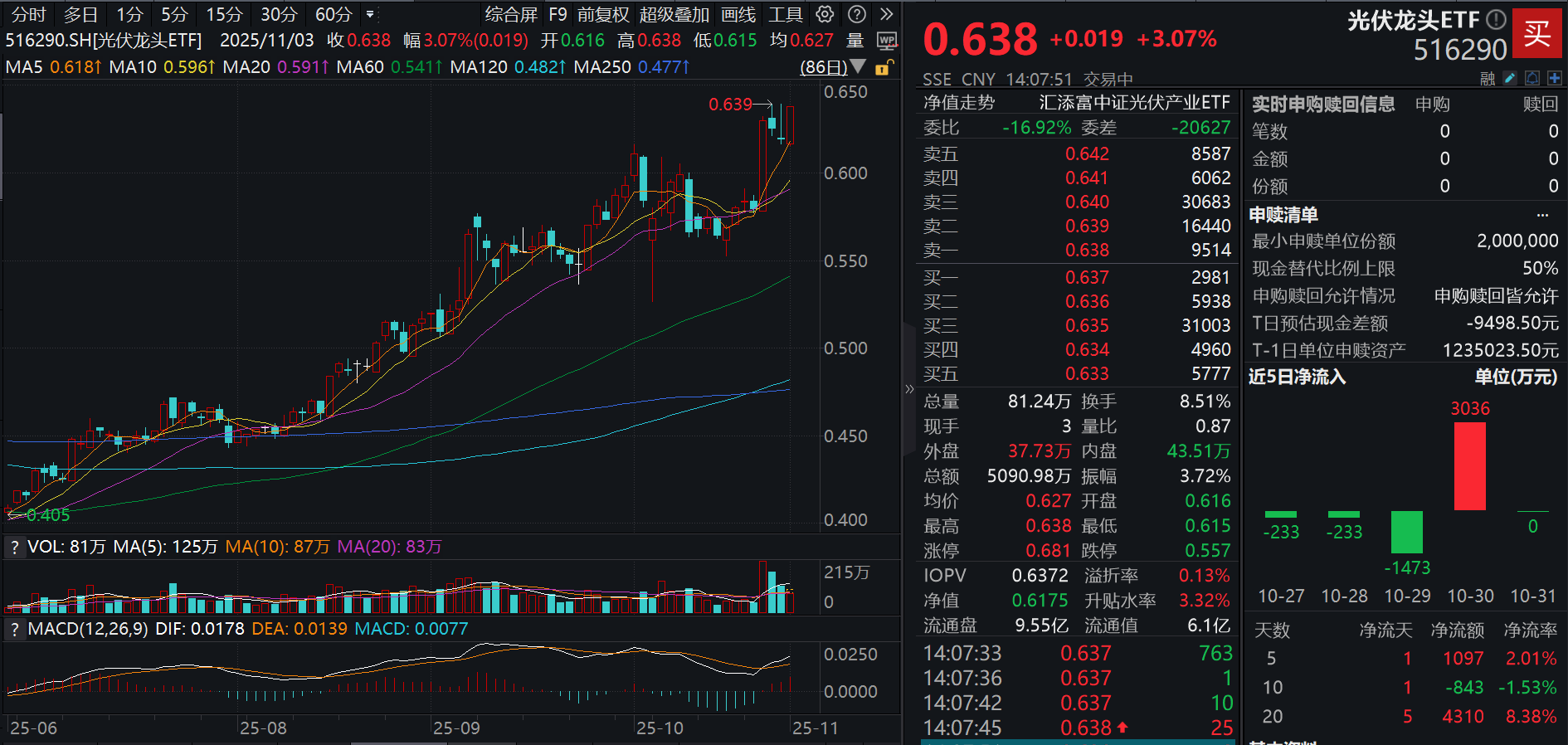

11月3日,A股震蕩走強,光伏板塊再度飆升,同類費率最低檔的光伏龍頭ETF(516290)放量大漲超3%!

光伏龍頭ETF(516290)標的指數成分股多數沖高,阿特斯漲超10%,特變電工、弘元綠能漲停,弘元綠能喜提兩連板,德業股份漲超6%,陽光電源漲超3%, 隆基綠能等漲幅居前。

【光伏龍頭ETF(516290)標的指數前十大成分股】

截至14:02,成分股僅做展示使用,不構成投資建議

消息面上,10月30日弘元綠能(603185.SH)發布三季報,今年前三季度實現營收56.85億元,同比增長6.54%,歸母凈利潤2.35億元,同比扭虧為盈;從單季度表現來看,今年第三季度營收為24.56億元,同比增長85.5%,歸母凈利潤為5.32億元,終結了連續7個季度單季度虧損的局面。

對此,弘元綠能表示,公司是市面上唯一一家從硅料做到組件的企業,在成本上與同行企業相比會有一定優勢。其次是整個第三季度的光伏產品價格環比第二季度有明顯增長,硅料、硅片企業應該也獲利不少。

7月1日,重要會議強調,要聚焦重點難點,依法依規治理企業低價無序競爭,引導企業提升產品品質,推動落后產能有序退出等。在此背景下,“反內卷”成為了第三季度以來光伏行業的主旋律。

【Q3業績匯總:光伏板塊業績呈現季度改善趨勢】

中原證券指出,光伏板塊業績呈現季度改善趨勢,產能過剩背景下板塊資本開支顯著萎縮。2025年上半年,73家A股光伏公司實現營業總收入4905.04億元,同比下滑11.51%;歸屬于上市公司股東的凈利潤1.62億元,同比下滑98.01%。分季度來看,2025Q1、Q2板塊營業收入分別為2231.52、2673.52億元,分別同比變化-14.50%、-8.85%,歸屬于上市公司股東的凈利潤-4.19億元、5.81億元,分別同比變化-104.70% 、175.56%。光伏板塊業績季度改善受搶裝,企業效率提高,費用削減以及資產減值計提減少等因素影響。光伏行業仍處于調整周期,產能過剩、產品價格低迷倒逼企業降低開工率、淘汰落后產線,企業新增投資動力不強,資本開支大幅削減。(來源于中原證券20251102《光伏行業2025年中報總結:業績逐步見底》)

【反內卷持續推進,光伏拐點已現】

開源證券表示,反內卷持續推進,關注底部反轉。當前光伏行業反內卷已取得一定積極成效,Q3主鏈上游環節預計顯著減虧。后續重點關注供需兩條主線:(1)供給側:硅料收儲平臺落地及產業鏈限產措施。(2)需求側:關注新規劃光伏裝機需求支撐,出口退稅取消及嚴禁低于成本價銷售要求的執行。在供需兩端反內卷的推進下,產業鏈供需關系有望迎來快速修復,并推動組件價格抬升。(來源于開源證券202510314《光伏拐點已現,儲能大勢所趨》)

在政企聯動“反內卷”、新技術加速迭代的背景下,光伏行業有望迎來基本面修復,板塊情緒有望迎來右側拐點。看好困境反轉信號明顯的光伏板塊,認準費率最低檔的光伏龍頭ETF(516290),無證券賬戶者可關注聯接基金(A:024059,C:024060),支持7*24h申購!

值得重點關注的是,光伏龍頭ETF(516290)的管理費率為0.15%,托管費率0.05%,為光伏主題ETF中的低費率品種,僅為市場主流費率——“管理費率0.5%,托管費率0.1%”的三分之一。

風險提示:基金有風險,投資需謹慎。任何在本文出現的信息,包括但不限于個股、評論、預測、圖表、指標、理論、任何形式的表述等均只作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,本公司亦不對因使用本文內容所引發的直接或間接損失負任何責任。光伏龍頭ETF屬于較高風險等級(R4)產品,適合經客戶風險等級測評后結果為進取型(C4)及以上的投資者。標的指數并不能完全代表整個股票市場。標的指數成份股的平均回報率與整個股票市場的平均回報率可能存在偏離。基金有風險,投資需謹慎。