10月30日,黃金市場強勢回升,現(xiàn)貨黃金收于4024.46美元/盎司,當日漲幅2.4%,創(chuàng)10月回調(diào)以來最大單日漲幅,資金從風險資產(chǎn)向黃金轉(zhuǎn)移趨勢顯著。當?shù)貢r間10月30日,美股科技板塊整體承壓,Meta因凈利潤下滑、AI資本開支預期上調(diào),遭市場集中拋售,股價單日跌11.33%(近三年最大跌幅),拖累科技板塊情緒并加劇風險資產(chǎn)拋壓。與之相反,黃金需求強勁,2025年三季度全球黃金總需求達1313噸(單季新高),央行購金與金條金幣投資構(gòu)成核心支撐。黃金吸引力源于兩點:一是科技股疲軟推升避險情緒,黃金憑與權(quán)益資產(chǎn)低相關(guān)性,成平衡組合風險的關(guān)鍵;二是全球央行與民間購金形成“雙支柱”,疊加金價反彈動能,其分散風險的長期邏輯未變,配置價值持續(xù)凸顯。

歷史降息周期印證:黃金ETF的長期配置價值

自2000年以來,美聯(lián)儲四輪降息周期均推動黃金資產(chǎn)實現(xiàn)顯著增值,黃金ETF的長期配置邏輯隨之不斷強化。2000年12月至2003年8月,黃金漲幅達31.9%;2007年4月至2009年2月,漲幅升至49.4%;2019年5月至2020年6月,黃金仍維持31.4%的漲幅;而2024年9月開啟本輪降息周期至2025年10月,黃金漲幅已創(chuàng)下53.8%的新紀錄。作為與黃金價格緊密掛鉤的工具,黃金ETF在每輪周期中均同步承接市場配置需求,其凈值與規(guī)模增長和降息環(huán)境下黃金資產(chǎn)屬性強化深度綁定,歷史數(shù)據(jù)充分驗證了降息周期對黃金ETF的長期推動作用。

圖:美聯(lián)儲歷次降息下黃金資產(chǎn)表現(xiàn)

數(shù)據(jù)來源:wind,區(qū)間2000/1- 2025/10

當前市場博弈:黃金ETF的短期承壓與關(guān)鍵支撐

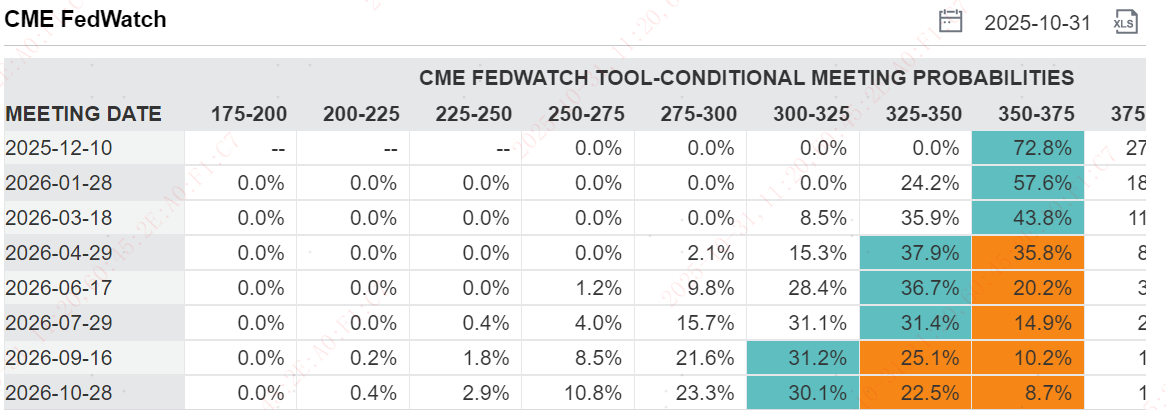

現(xiàn)階段黃金ETF處于多空因素交織的格局,短期壓力與核心支撐形成鮮明對比。壓力端來看,市場對國際經(jīng)貿(mào)關(guān)系緩和的預期升溫,削弱了黃金避險功能,前期避險資金逐步撤離轉(zhuǎn)向風險資產(chǎn),導致倫敦金現(xiàn)自10月中旬高位下跌超10%,10月28日盤中跌至3886.2美元/盎司低點,黃金ETF隨之面臨短期贖回與持倉調(diào)整壓力。支撐端而言,美聯(lián)儲10月29日已如期降息25個基點,將聯(lián)邦基金利率目標區(qū)間下調(diào)至3.75%-4.00%,這是2024年9月以來的第五次降息,直接降低了黃金持有成本,也對美元形成潛在削弱作用,為黃金價格及黃金ETF提供基礎支撐。不過,美聯(lián)儲主席鮑威爾表態(tài)稱市場“過度押注”12月降息為時尚早,后續(xù)政策路徑取決于數(shù)據(jù),這給市場帶來了不確定性。目前截至10月底,12月降息概率降低到72.8%。

圖:美聯(lián)儲觀察工具——降息概率

數(shù)據(jù)來源:wind,區(qū)間2025/10/30

多空平衡視角下:黃金ETF的投資布局思路

結(jié)合歷史規(guī)律與當前市場態(tài)勢,黃金ETF投資需兼顧短期波動與長期趨勢。從歷史經(jīng)驗看,降息周期啟動后黃金的持續(xù)上漲往往帶動黃金ETF凈值與規(guī)模同步增長。短期而言,倫敦金現(xiàn)前期回調(diào)與政策落地后的情緒消化,為黃金ETF提供了布局窗口,投資者可把握價格波動中的定投時機。長期來看,盡管經(jīng)貿(mào)緩和預期形成短期壓制,但本輪降息周期已開啟且仍有寬松空間,疊加全球央行購金與“去美元化”帶來的結(jié)構(gòu)性支撐,黃金漲價慣性將持續(xù)發(fā)揮作用。投資者需警惕美聯(lián)儲后續(xù)政策表述變化的風險,同時借助黃金ETF與金價緊密跟蹤的特性,將其納入資產(chǎn)組合以對沖市場不確定性,把握回調(diào)后的配置機遇。

黃金產(chǎn)品的布局備受關(guān)注,黃金憑借抗通脹、對沖地緣風險的核心屬性,疊加全球?qū)捤韶泿耪吲c央行購金的長期支撐,成為資產(chǎn)配置的 “壓艙石”。黃金相關(guān)產(chǎn)品黃金ETF(159934)易方達黃金ETF聯(lián)接A/C(000307 / 002963)。