文丨張濤、路思遠(中國建設銀行金融市場部,文章僅代表作者觀點)

伴隨美聯儲轉入緊縮政策環境,尤其是持續加大加息步伐,自3月份啟動加息以來,美聯儲已經累計七次加息,累計加息了425個基點至【4.25%,4.5%】,平均每個月加息幅度超過47個基點(1次25BPs、2次50BPs、4次75BPs),就目前的速度來看,為美聯儲史上最快的一輪加息,受此影響,美債市場持續劇烈波動,波幅也是創紀錄的。

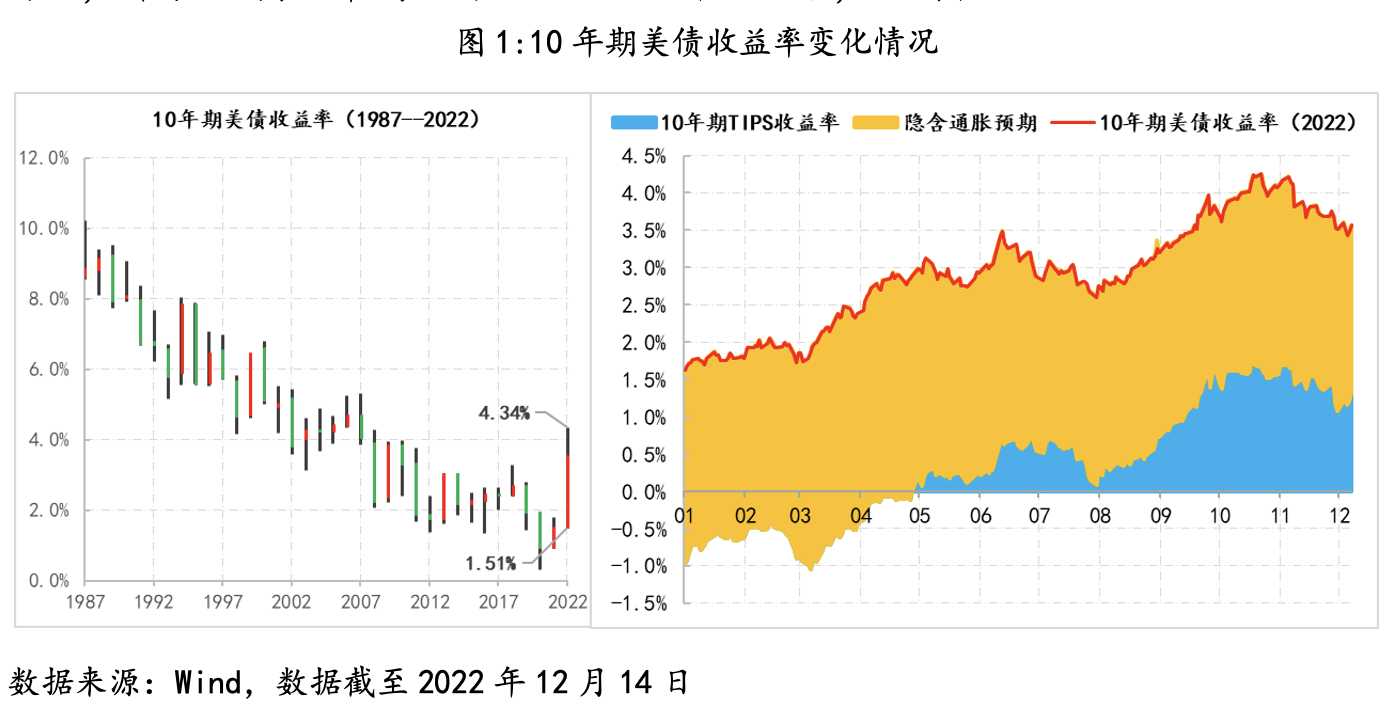

首先,長端美債收益率已大幅超過40年來的趨勢線。10年期美債收益率在2022年由年初的1.51%,最高上行至4.34%,年波幅280個基點以上,為多年來最寬波幅,之后快速回落,目前已至3.5%以內。另外,伴隨政策利率的快速提升,10年期美債隱含的通脹預期在升至3%附近后,就開始了緩慢回落,目前已至2.2%左右;而10年期TIPS收益率則由-1%逐漸轉正,并于11月份最高上行至1.74%后開始回落,目前在1.3%左右。

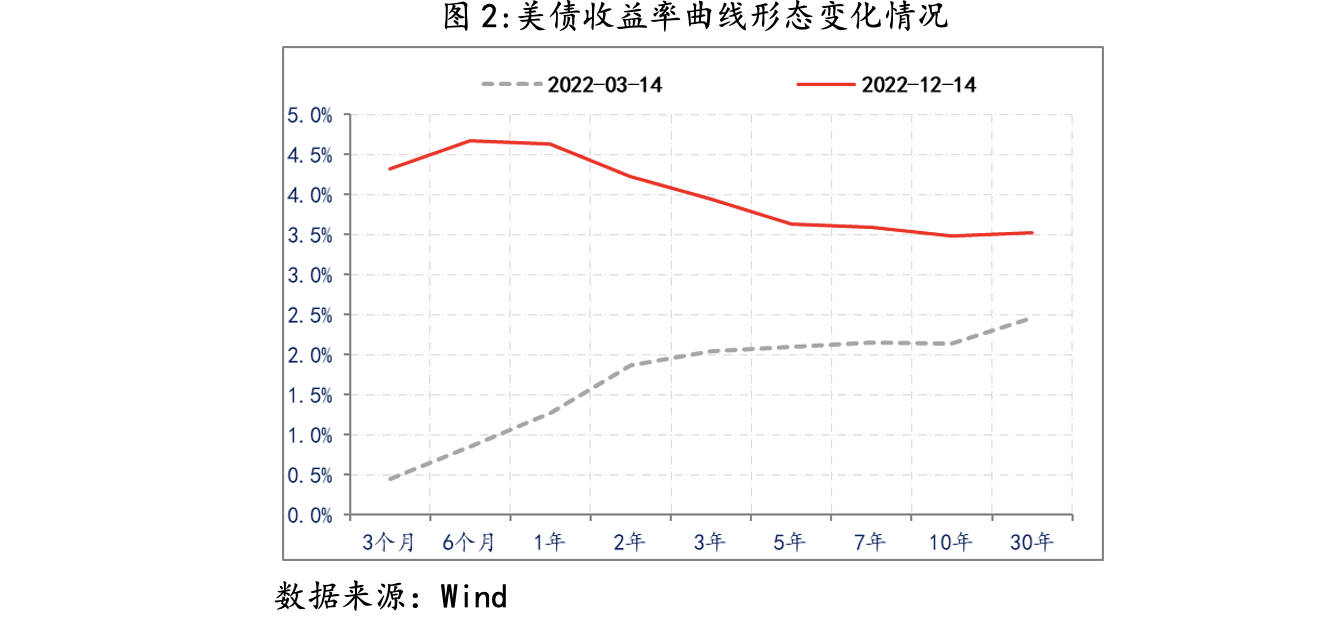

其次,美債曲線倒掛程度為40多年來的最深。伴隨美聯儲加息周期的開啟,短端美債收益率跟隨政策利率同步上行,但受經濟前景和通脹預期等因素變化,長端收益率雖也上升,但仍與短端美債收益率出現了倒掛,而且這一次美債曲線很快就呈現全面倒掛的局面,尤其是10年與3個月、10年與2年的美債期限利差倒掛程度持續加深,且已突破和接近-90個基點,為40多年來最深倒掛。

其次,美債曲線倒掛程度為40多年來的最深。伴隨美聯儲加息周期的開啟,短端美債收益率跟隨政策利率同步上行,但受經濟前景和通脹預期等因素變化,長端收益率雖也上升,但仍與短端美債收益率出現了倒掛,而且這一次美債曲線很快就呈現全面倒掛的局面,尤其是10年與3個月、10年與2年的美債期限利差倒掛程度持續加深,且已突破和接近-90個基點,為40多年來最深倒掛。

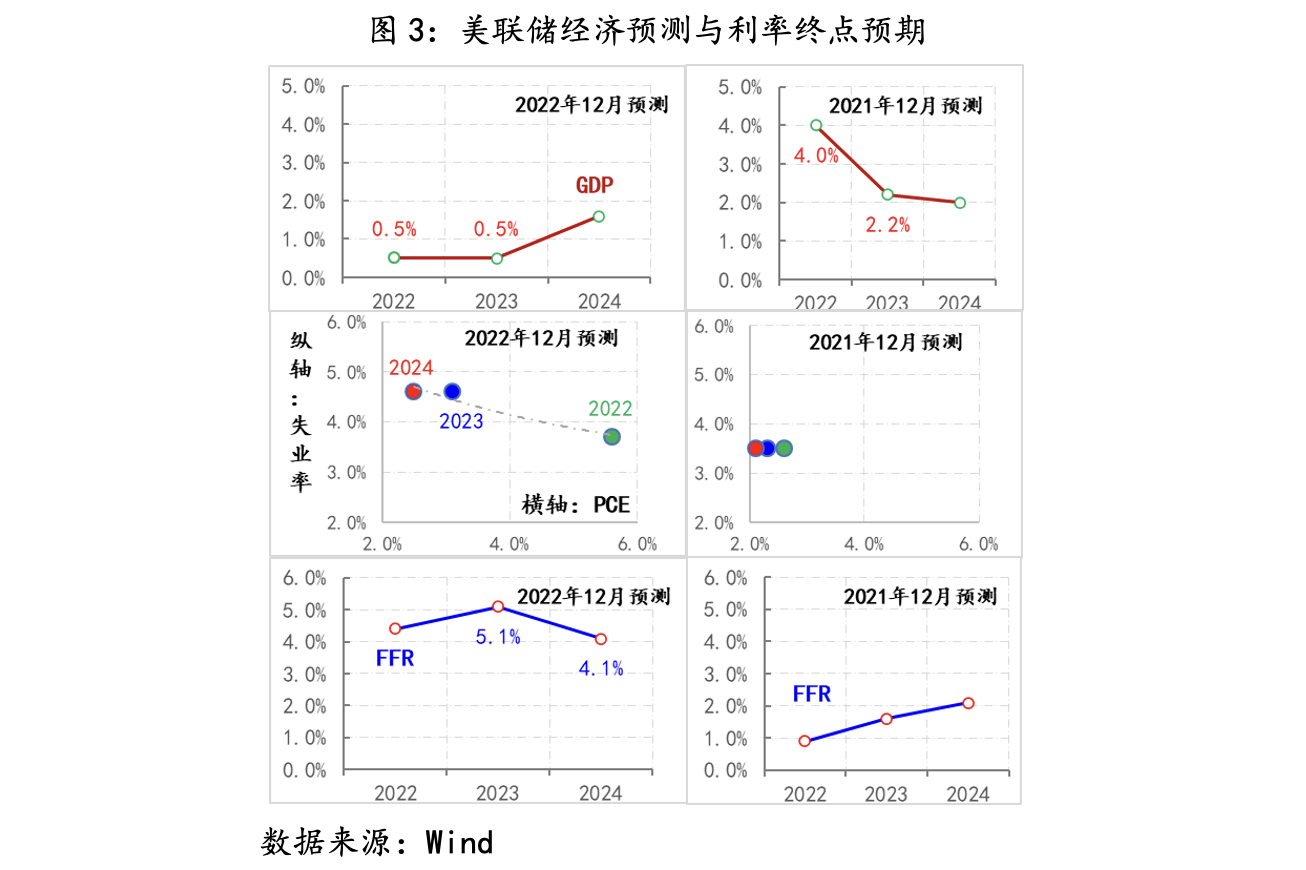

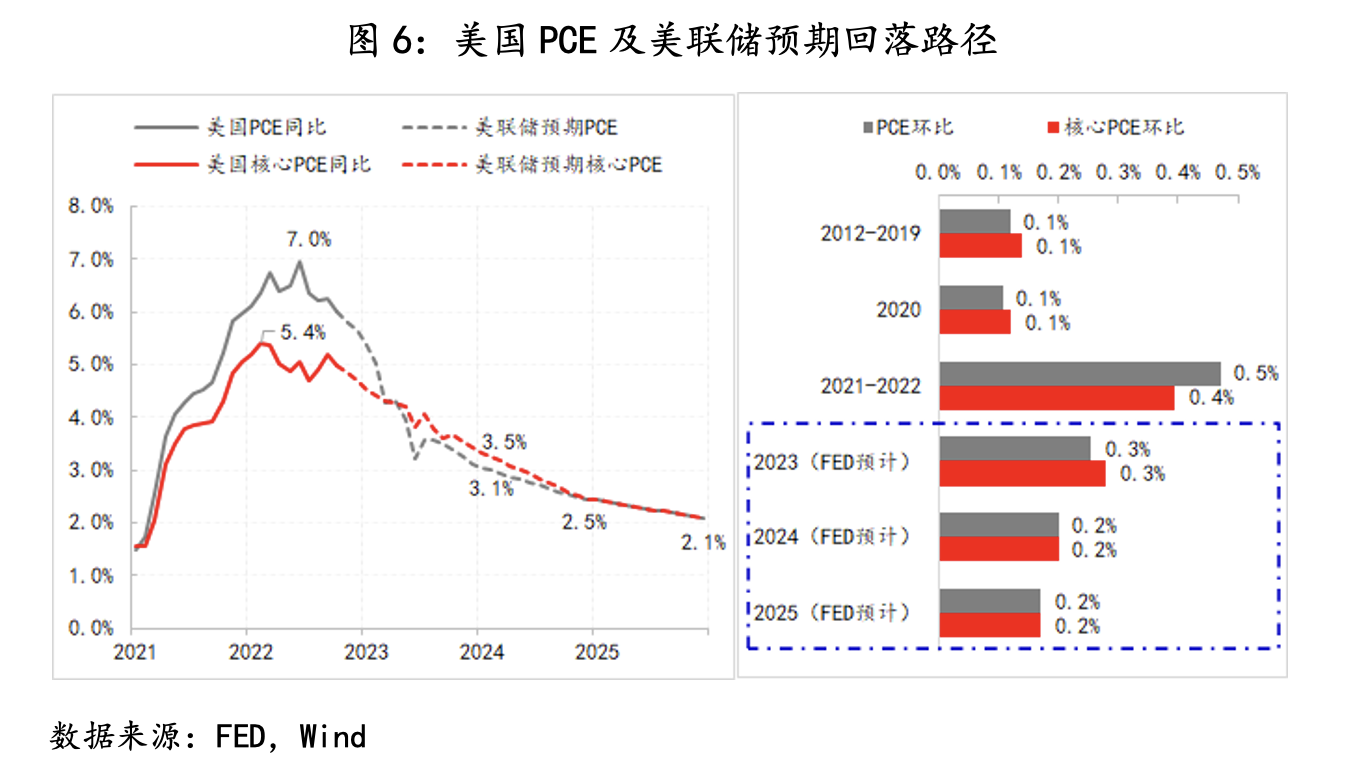

第三,美聯儲的政策預期快速調整。在12月份議息會議,美聯儲公布了其最新的經濟預測與政策利率的終點目標區間預期。與一年前相比,美聯儲大幅下調了經濟增長預期,2022年增速由4.4%下調至0.5%,2023年增速由2.2%下調至0.5%;上調了失業率和通脹率,2022年PCE與失業率預期組合由【2.6%,3.5%】上調至【5.6%,3.7%】,2023年PCE與失業率預期組合由由【2.3%,3.5%】上調至【3.1%,4.6%】;將政策利率終點區間上調至2023年的【5%,5.5%】。

基于對上述影響2022年美債市場三條線索的跟蹤,再來推演影響2023年美債市場的核心因素,就集中在一個核心線索——美聯儲會將政策利率提升5%以上后,會保持多長時間才會轉入降息周期。

實際上,針對本輪美聯儲加息周期的節奏,被視為美聯儲傳聲筒的華爾街日報記者Nick Timiraos,已給出十分清晰的解讀,即美聯儲本輪加息周期會分為三個階段:第一階段快速大幅加息;第二階段加息放緩;第三階段利率保持在高位直至完成抗通脹。

伴隨12月份美聯儲將加息步伐放緩至50BPs,預示著本輪加息周期已轉入第二階段,而參照美聯儲預期終點利率目標區間【5%,5.5%】,2023年至多還有3次加息,即最晚2023年5月議息會議之后,美聯儲就會停止加息,屆時本輪加息周期進入第三階段。

究竟該如何看待美聯儲第三階段的持續時長呢?

首先,前車之鑒警示美聯儲一定要堅決地抗通脹。在美聯儲抗通脹的歷史上,曾經有過慘痛的教訓,上世紀越戰以來,美國就開始承受持續的通脹壓力,但最終還是沒能避免“大滯漲”,最后是由沃爾克采取高壓加息和經濟嚴重衰退,才將通脹遏制下去,并奠定了隨后40余年通脹持續放緩的基礎。當前導致美國通脹的因素同樣也是需求與供給兩個層面的復雜交織,尤其是供給端的修復還需要時間,期間通脹均可能出現多次反復,為了將這些不確定的影響降至最低,美聯儲自身經驗顯示,抗通脹一定要堅決,決不能搖擺。本輪加息以來,鮑威爾就一直在引用和強調沃爾克當年的態度“堅持下去”。因此,從美聯儲主觀意愿上,更愿意將高利率水平保持相當長時間,直至通脹出現不可逆轉的回落趨勢。

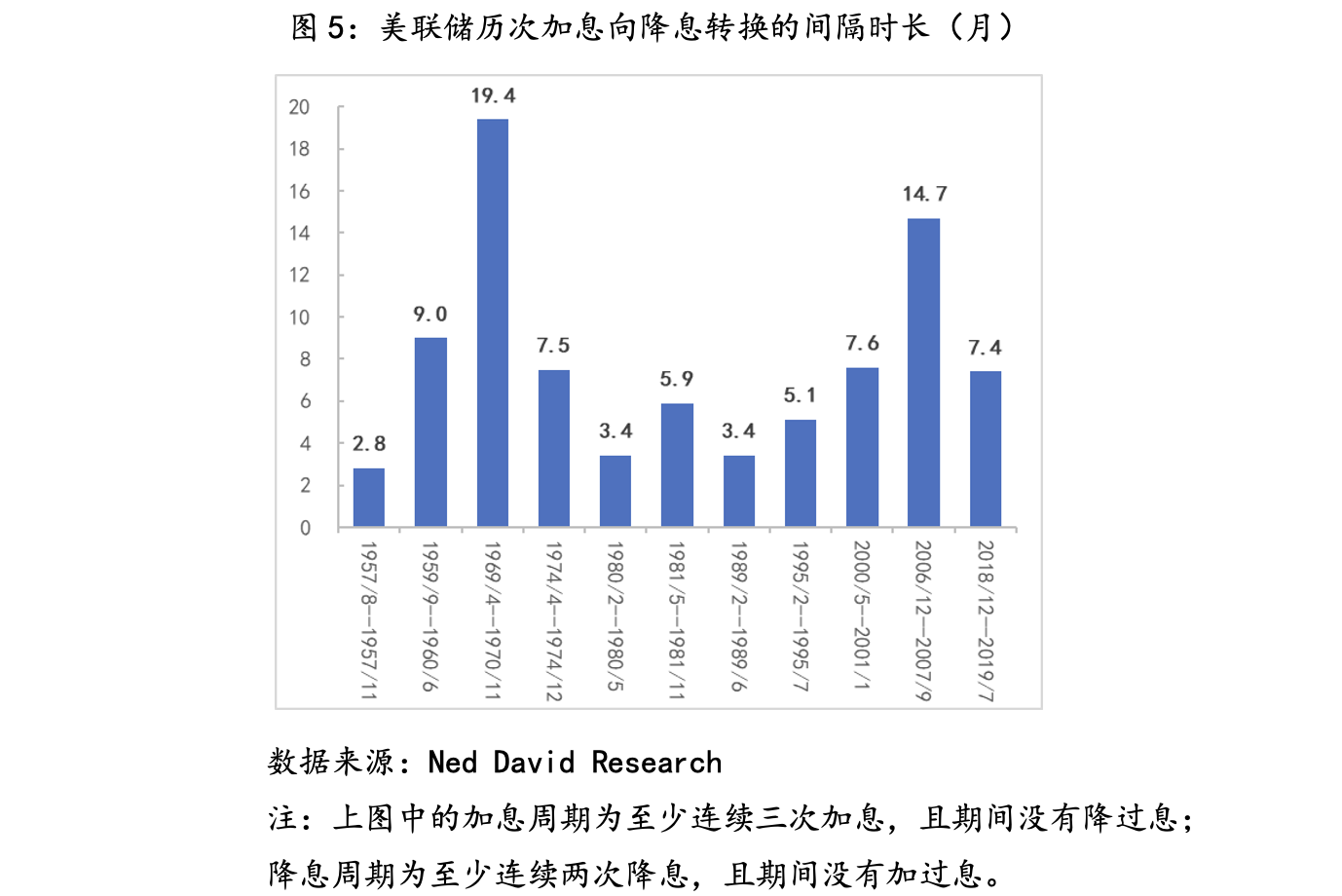

其次,歷史數據顯示,2023年底前美聯儲不會降息。自1957年至今,美聯儲累計完成了11次從加息周期向降息周期的轉換,政策轉向的間隔最長19.4個月,最短2.8個月,11次轉換的間隔時長中位數是7.8個月,中位數是7.4個月。如上述分析,美聯儲可能于明年5月份就會停止加息,若按照7-8個月的轉換間隔來推算,2023年底之前美聯儲大概率也不會降息。

第三,美國通脹能否如期回落尚存疑問。按照美聯儲12月份經濟預測,2023-2025年,PCE同比漲幅依次是3.1%、2.5%和2.1%;核心PCE同比漲幅依次為3.5%、2.5%和2.1%。如果美國PCE若要實現美聯儲的預期,PCE和核心PCE漲幅在2023年均需要出現明顯的大幅回落,月環比漲幅水平均需要較2021和2022年下降50%才行。

如此大幅度的回落,顯然是有難度的,尤其美國勞動力供需依然十分緊張,工資的漲幅也令人不安,即便在商品和房租價格回落推動下,對美國通脹回落會有多幫助,但是核心通脹能否如期回落實際上很難說。而如果核心通脹下不來的話,那么在工資粘性推動下,通脹還是存在固化的可能。為了避免通脹的固化,恐怕美聯儲也不會輕易進行政策轉向。

結合上述對2022年的觀察與2023年的邏輯推演,目前我們對2023年美債市場的認識是:

一是,按照美聯儲的政策預期路徑,1年期以內期限的短端美債收益率應會跟隨政策利率進一步上行至5%以上。

二是,美聯儲在5%以上終點利率保持的時間越長,美國經濟衰退進程就越快,相應長端美債收益率則是易下難上,那么2022年10月份4.3%以上大概率就是10年期美債收益率的峰值。

三是,在美聯儲釋放明確的政策轉向信號前,美債收益率曲線倒掛程度還將繼續加深。

參考: