文丨張濤、路思遠(供職中國建設銀行金融市場部,僅代表個人觀點)

伴隨著通脹壓力的緩解,美聯儲于7月議息會議將聯邦基金利率上調至【5.25%,5.50%】后,迄今未再進一步加息,而市場則普遍預期美聯儲本輪加息周期已結束。鑒于美聯儲政策是影響美債市場最重要的因素,加息周期的結束勢必會引發美債收益率定價邏輯的轉換。

美債收益率定價邏輯已有的兩次轉換

美聯儲本輪加息周期始于2022年3月16日,但美國當時的物價水平已經呈現出明顯的通脹壓力,2022年3月份,美國PCE與CPI的同比漲幅分別為6.9%、8.5%,到2022年6月份,PCE與CPI的同比漲幅則進一步升至7.1%、9.1%,美國面臨著40余年來最嚴重的通脹局面,對此美聯儲已經公開承認其對通脹存在嚴重的誤判,這直接導致美聯儲本輪加息周期的啟動存在明顯的滯后性。

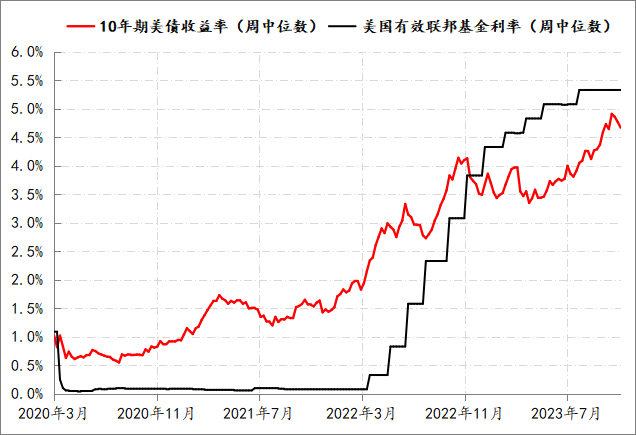

受此影響,市場最初對美聯儲抗擊通脹的信心嚴重不足,相應美債收益率的定價邏輯被持續惡化的市場通脹預期所主導。美國密歇根大學統計的美國消費者1年、3年和5年的通脹預期最高分別為6.8%、4.2%和3%,10年期美債收益率隱含的通脹預期也一度攀升至3%以上的水平。在通脹預期推動下,10年美債收益率于2022年10月中下旬最高上行至4.3%上方,期間10年美債收益率處在持續高于美聯儲政策利率水平的位置,此現象被市場成為“美聯儲落后于曲線”,反映出市場對美聯儲抗通脹完全沒信心。

圖1:10年期美債收益率與美國有效聯邦基金利率走勢

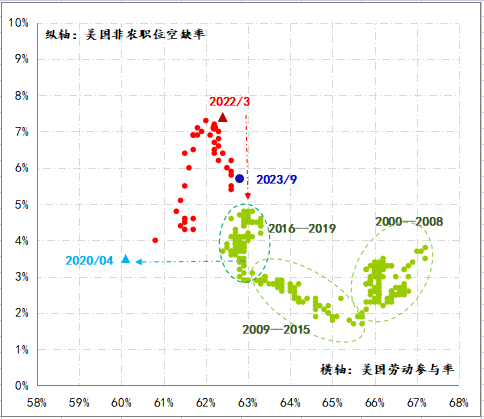

2022年6月美國通脹達峰,之后開始快速回落,至2023年6月,美國PCE、CPI漲幅已經從峰值分別降至3.2%、3.0%,一年間分別累計下降了3.9個和6.1個百分點。與此同時,美國失業率則始終穩定在3.6%的歷史低位,非農職位空缺率雖有回落,但仍大幅超出疫情前的水平,美國就業市場呈現出持續的供不應求過熱局面。

在通脹快速回落與就業市場超乎尋常的韌性影響下,市場對美國經濟軟著陸的預期持續升溫,相應美債收益率的定價邏輯出現了第一次轉換,定價主線由通脹預期轉為經濟軟著陸。10年期美債收益率從4.3%上方的位置開始持續回落,到2023年6月,已回落至3.5%下方,累計回落接近80BPs,而通脹預期的改善貢獻美債收益率回落幅度的50%。

圖2:美國就業市場的變化

雖然通脹的快速回落顯示了本輪美聯儲“追趕曲線”政策節奏的有效,但是3月份硅谷銀行引發的銀行業危機也提示美聯儲有必要調整政策節奏,于是在2023年6月的議息會議上,美聯儲不僅首次暫停了加息,并在會議紀要里公開宣稱已經開始考慮急行軍的加息對經濟、金融活動的滯后性影響,以至于當時市場一度認為美聯儲已經結束了本輪加息周期,而7月美聯儲的再次加息對市場預期進行了糾正,隨后10年期美債收益率再次快速上行,并于10月中旬上行至5%以上,為2007年7月以來的最高水平,不過這次推動10年美債收益率上行的主導因素是期限溢價,即美債收益率定價邏輯再次發生轉換。

鑒于10年期美債收益率主要是由兩部分組成,分別為對短期美債收益率的預期與美債的期限溢價。其中,短期美債收益率與政策利率直接相關,而期限溢價則是投資者為承擔利率在債券有效期內可能發生變化的風險而要求的補償,實際就是投資者對未來可能面臨不確定性的定價,期限溢價的持續上升,表明市場對未來將面對不確定性擔憂加劇。7月27日以來,10年美債收益率累計提升至116BPs,同期美債的期限溢價則累計提升了116BPs,可見7月27日美聯儲加息后,10年期美債收益率的上行全部來自期限溢價的上升,反映出市場對于美聯儲本次加息可能帶來的經濟、金融影響越來越不安。

鮑威爾需要改變政策路徑的參照系

伴隨近兩年的政策緊縮,美聯儲面臨的美國經濟實況已經出現了明顯變化。首先,通脹壓力的明顯改善,且美聯儲政策利率逐漸進入“限制性區間”,繼3月政策利率水平超過PCE漲幅,5月進一步超過CPI漲幅,即剔除通脹因素后的美國實際政策利率由負轉正。其次,美國就業市場供需失衡得到了緩解,并且失業率已從底部開始抬升,10月美國失業率已升至3.9%,相應美國失業率的三個月移動平均值也升至3.8%以上,超出本輪美國失業率最低水平0.4%,已經十分接近“薩姆法則”設定的經濟衰退早期階段。“薩姆法則”是前美聯儲經濟學家發現的美國經驗數據規律,當失業率的三個月移動平均值較過去12個月的低點上升 0.5個百分點或更多時,標志著美國已進入經濟衰退的早期階段。而紐約聯儲和克利夫蘭聯儲的模型最新估算顯示,明年美國經濟陷入衰退的概率依然高于50%以上。第三,美債收益率曲線已持續倒掛數月,10年期與2年期美債收益率利差已倒掛了15個月,10年期與3個月期美債收益率利差也倒掛了12個月,而且此次美債收益率曲線的倒掛程度為40余年來的最深,即便是考慮美聯儲的購債行為會對曲線產生一定扭曲,但如此長時間與深度的利率倒掛,會對美國經濟運行造成不利影響,過去經驗規律顯示,美債收益率曲線倒掛15-18月后,美國經濟將出現衰退,而硅谷銀行危機的發生與美債隱含期限溢價持續上升,則體現出市場對經濟前景的不安情緒已開始升溫。

但是站在美聯儲的角度,目前還沒有十足把握實現2%的通脹目標,遏制通脹依然是首要任務,而且為了避免有“干預明年大選”之嫌,以往在大選年,美聯儲不太愿意在貨幣政策上采取大幅度的改變,鮑威爾與美聯儲一定會盡力夯實前期遏制通脹的成果。因此,不排除美聯儲會再次加息,同時鮑威爾將更重視評估加息對經濟運行的影響,盡量降低明年政策被動變化的壓力,避免形成經濟深度衰退的隱患。

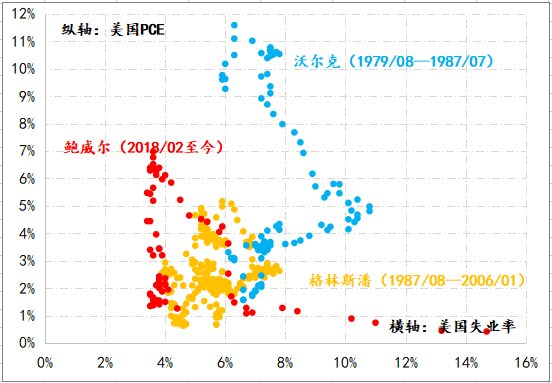

為此,鮑威爾在預期管理方面需要做出轉變,從強力治理通脹的沃爾克逐漸轉向經濟運行“大緩和”的格林斯潘。從美國菲利普斯曲線的變化來看,鮑威爾要想完成此轉變,一個最重要的前提條件就是通脹預期能夠“錨定”美聯儲的通脹目標。目前,美國未來1年、3年和5年的通脹預期中位數基本已錨定在3%附近,雖然仍高出2%聯儲目標1個百分點,但基本呈現出收斂的狀態,鮑威爾需要維護好當前預期收斂的局面。在預期管理方面,格林斯潘的成功經驗是美聯儲公開拒絕給出清晰的前瞻性指引,政策依據更加依賴經濟實況,政策節奏更加謹慎。

圖3:三位聯儲主席任職期間的美國菲利普斯曲線

在政策路徑的參照系方面,鮑威爾同樣要做出轉變。1980年以來,美聯儲攏共實施了七次加息、降息周期的轉換,從周期轉換的中位數與平均數來看,加息周期的最后一次加息到降息周期的首次降息的時間間隔為7個月左右。在實施沃爾克疾風暴雨式的加息操作之后,鮑威爾等多名聯儲官員均表示,限制性利率政策環境需要保持“長期高位”的狀態(Higher For Longer)。由此,美聯儲在2006年至2007年期間加息與降息轉換的經驗具有較高的參照意義,2006年6月美聯儲將政策利率上調至5.25%之后,直至2007年9月才開始降息,間隔長達近15個月。若參照2006年至2007年的經驗,本次美聯儲最早的首次降息窗口期是2024年三季度,此點對于后期美債收益率的定價邏輯至關重要。

基于上述兩個觀察,目前我們對于美債收益率定價邏輯及跨市場影響的認識主要有四點:

1.美債收益率大概率已接近本輪峰值。只要通脹不出現類似越戰后的第二波上漲,美聯儲仍有望在年內結束本輪加息周期尾聲,相應美債收益率將在目前的位置保持震蕩態勢;若出現第二波通脹,并引發美聯儲新一輪加息,美債收益率則會突破當前的區域,而且美債收益率曲線也將再度倒掛加深。

2.從期限溢價與利率預期的變化來看,10年期美債收益率很難快速持續回落。目前,10年期美債收益率中隱含的期限溢價仍大幅低于150BPs的歷史均值與中位數。鑒于美國經濟著陸方式、美國財政持續性以及地緣政治對全球供應體系的干擾等因素均還將對市場造成困擾,由此必然帶來期限溢價的持續上升;而在美聯儲釋放出明確的降息信號之前,10年期美債收益率隱含的利率預期尚不會大幅下降。加之美聯儲反復強調,長期高水平的10年期美債收益率所起的作用,相當于收緊政策,而在通脹顧慮完全解除前,政策環境還不能轉向放松。

3.觸發10年期美債收益率扭轉的因素可能要來自經濟或市場的壞消息。在過去40余年利率下行周期中,10年期美債收益率出現逆轉多數情況是因為經濟運行變差或者金融市場出現危機。例如:上世紀80年代初期的美國銀行業危機、1987年股災、1990年經濟衰退、1994年墨西哥比索危機、亞洲金融危機、網絡泡沫、2008年全球金融危機、歐債危機、美聯儲貨幣政策轉向觸發的Taper沖擊以及2018年股災等。

4.若結束本輪加息周期后,美聯儲的政策路徑將參照2006年至2007年經驗,雖然會保持長時間、高水平的“限制性政策環境”,但之前的經驗顯示,美元指數雖不會轉為弱勢,但也可能不會持續走高,更多呈現震蕩的態勢。

參考:

(文章僅代表作者觀點。責編郵箱:yanguihua@jiemian.com。)