文丨張濤、路思遠(yuǎn)(中國建設(shè)銀行金融市場部,僅代表個人觀點)

距離美聯(lián)儲6月會議(11-12日)還有23天,從目前市場的預(yù)期與美聯(lián)儲官員言辭來看,大概率美聯(lián)儲不會調(diào)整政策利率,既不會降息,也不會加息,在3月份的分析中我們意識到“市場低估了美聯(lián)儲本輪周期的政策耐心”,并基于美國就業(yè)市場的數(shù)據(jù)預(yù)計“美聯(lián)儲降息最早也得等到9月份,且不排除會延后至11月份才開始降息”。經(jīng)過4月與5月,通脹和就業(yè)數(shù)據(jù)的糾正,目前市場僅預(yù)計美聯(lián)儲年內(nèi)降息1-2次,已經(jīng)顯著低于美聯(lián)儲3月利率點陣圖給出的3次降息預(yù)期,即市場已經(jīng)開始定價美聯(lián)儲的政策耐心。

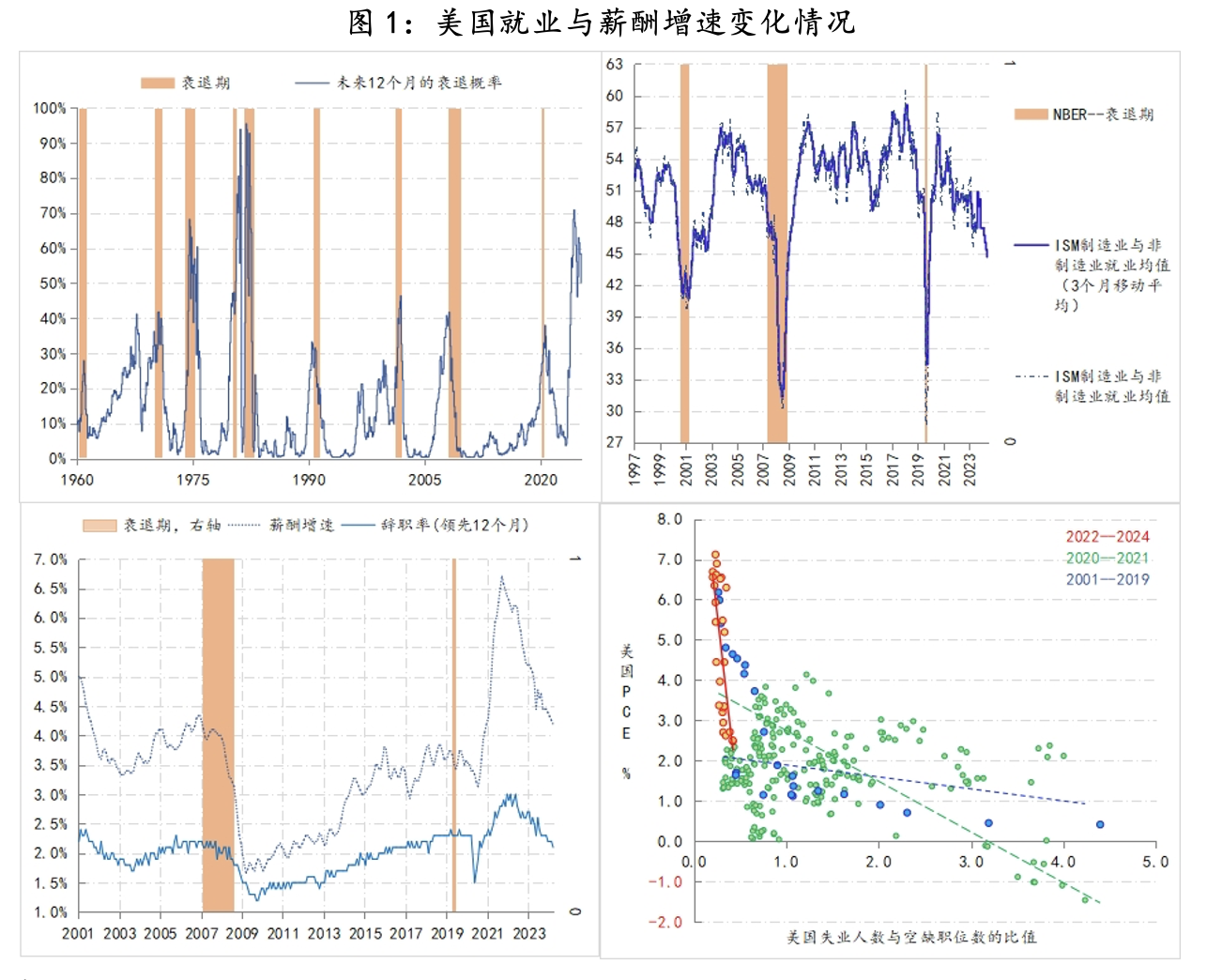

目前紐約聯(lián)儲的模型顯示,美國未來12個月的衰退概率是50.04%(2025年4月),較去年同期的70.85%峰值明顯下降(2024年5月),不過依然高于40%的衰退期闕值(1960年以來的數(shù)據(jù)顯示,衰退概率一旦超過40%,衰退一定會出現(xiàn))。而我們一直跟蹤的就業(yè)、薪酬等數(shù)據(jù)顯示,2024年美國尚不會陷入衰退,反而是受能源、大宗價格的影響,美國能否保持一定斜率的通脹回落速度,存在很大不確定性。

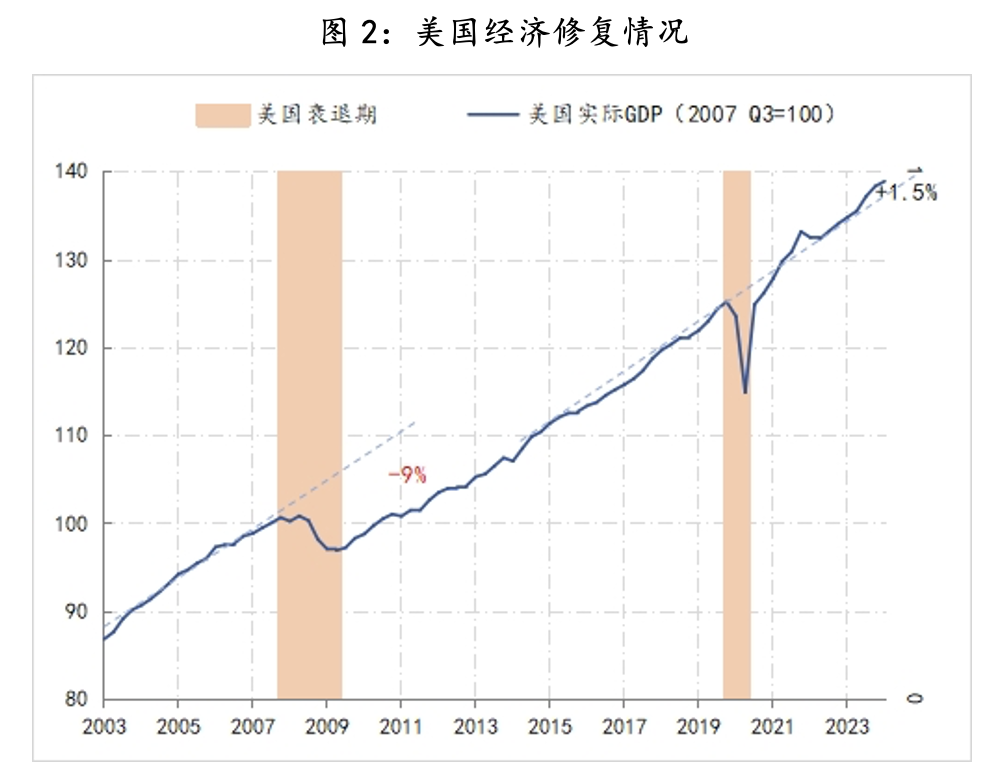

另外,從美國經(jīng)濟修復(fù)的趨勢情況來看,在2008年金融危機后,美國經(jīng)濟出現(xiàn)了一個-9%的永久性產(chǎn)出缺口(以金融危機前5年為基準(zhǔn)趨勢線),但新冠疫情并沒有產(chǎn)生類似的永久性缺口,截至今年一季度末,美國經(jīng)濟運行已經(jīng)超出了疫情爆發(fā)前5年的趨勢線1.5%,對此美聯(lián)儲近期做了專題分析,結(jié)論是貨幣、財政、產(chǎn)業(yè)政策的調(diào)整,勞動力市場的彈性等因素推動了美國經(jīng)濟出現(xiàn)了明顯的結(jié)構(gòu)性變化,并很大程度上對沖了疫情帶來的周期性沖擊。

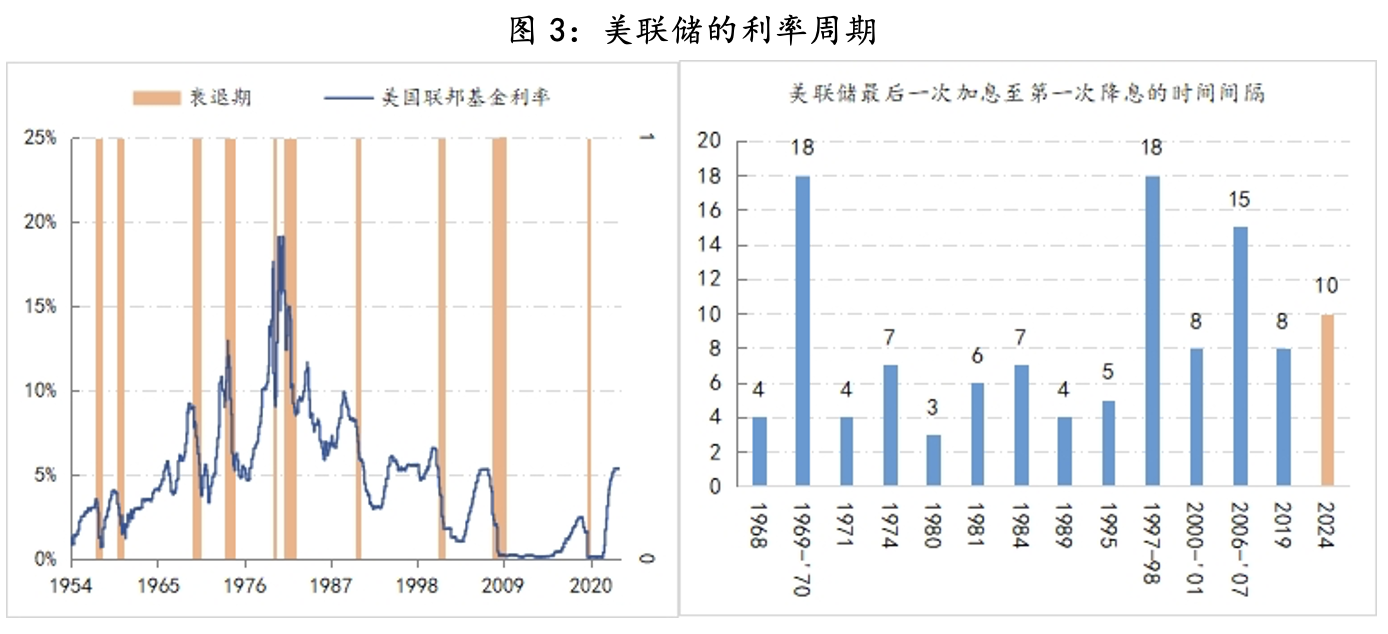

美聯(lián)儲利率周期的歷史經(jīng)驗數(shù)據(jù)顯示,自格林斯潘時代之后,美聯(lián)儲的降息周期都是在衰退來臨之前開啟的,即美聯(lián)儲對于經(jīng)濟衰退能夠采取先發(fā)制人的利率策略,而類似“薩姆法則”的數(shù)據(jù)經(jīng)驗規(guī)律則是美聯(lián)儲先發(fā)制人的依據(jù)。截至4月,按照薩姆法則計算的失業(yè)率抬升幅度為0.37%,依然低于0.5%的衰退界定水平,同時自去年7月份結(jié)束加息周期以來,美聯(lián)儲已經(jīng)連續(xù)10個月維持利率不變,加息與降息的時間間隔并未大幅高出8個月的歷史均值,這也是我們評估美聯(lián)儲政策耐心的一個重要因素。

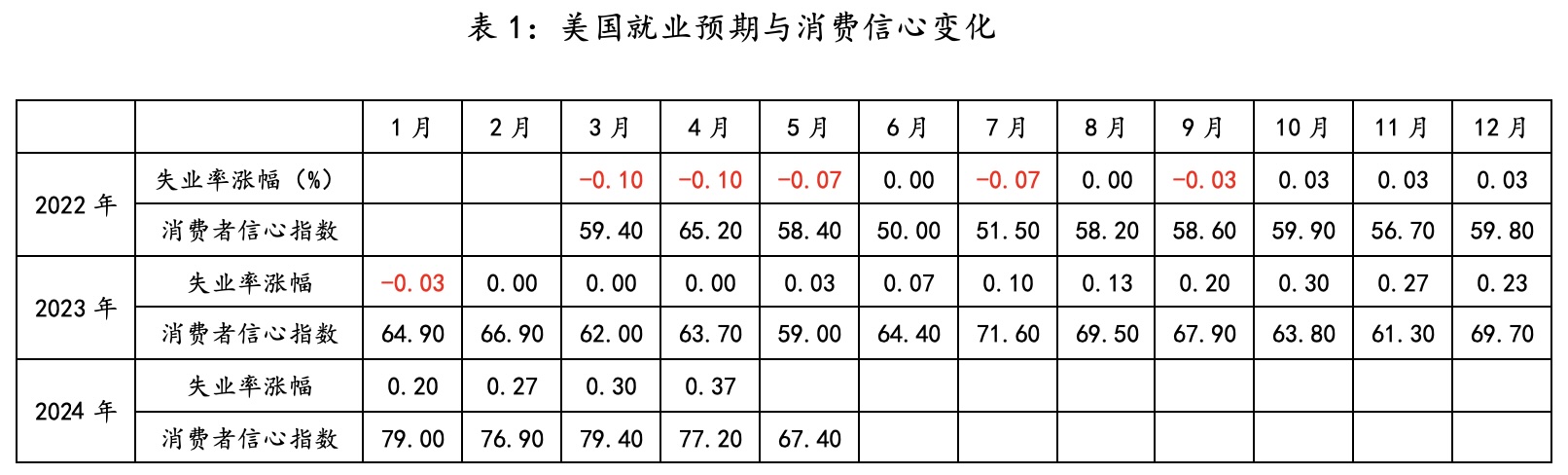

目前,從就業(yè)預(yù)期與消費信心的變化來看,美國經(jīng)濟的下行風(fēng)險是在緩慢的增加,例如,密西根大學(xué)消費者信心指數(shù)已經(jīng)連續(xù)3個月下滑,平均下滑幅度為每個月4個點;薩姆法則下的失業(yè)率抬升幅度也連續(xù)3個上漲,平均抬升幅度是每個月0.033%。

接下來,最重要的信息無疑就是美聯(lián)儲6月份會議將公布的“經(jīng)濟預(yù)測”(SEP),屆時美聯(lián)儲對后期通脹率、失業(yè)率與經(jīng)濟增速的預(yù)測,以及利率路徑的點陣圖,不過我們預(yù)計年內(nèi)美聯(lián)儲還是會開啟降息周期,但美國經(jīng)濟年內(nèi)不會出現(xiàn)衰退,即年內(nèi)美國經(jīng)濟的“戈多”不是降息,而是衰退。

(文章僅代表作者觀點。責(zé)編郵箱:yanguihua@jiemian.com。)