文丨張濤 路思遠 (中國建設銀行金融市場部,文章僅代表作者觀點)

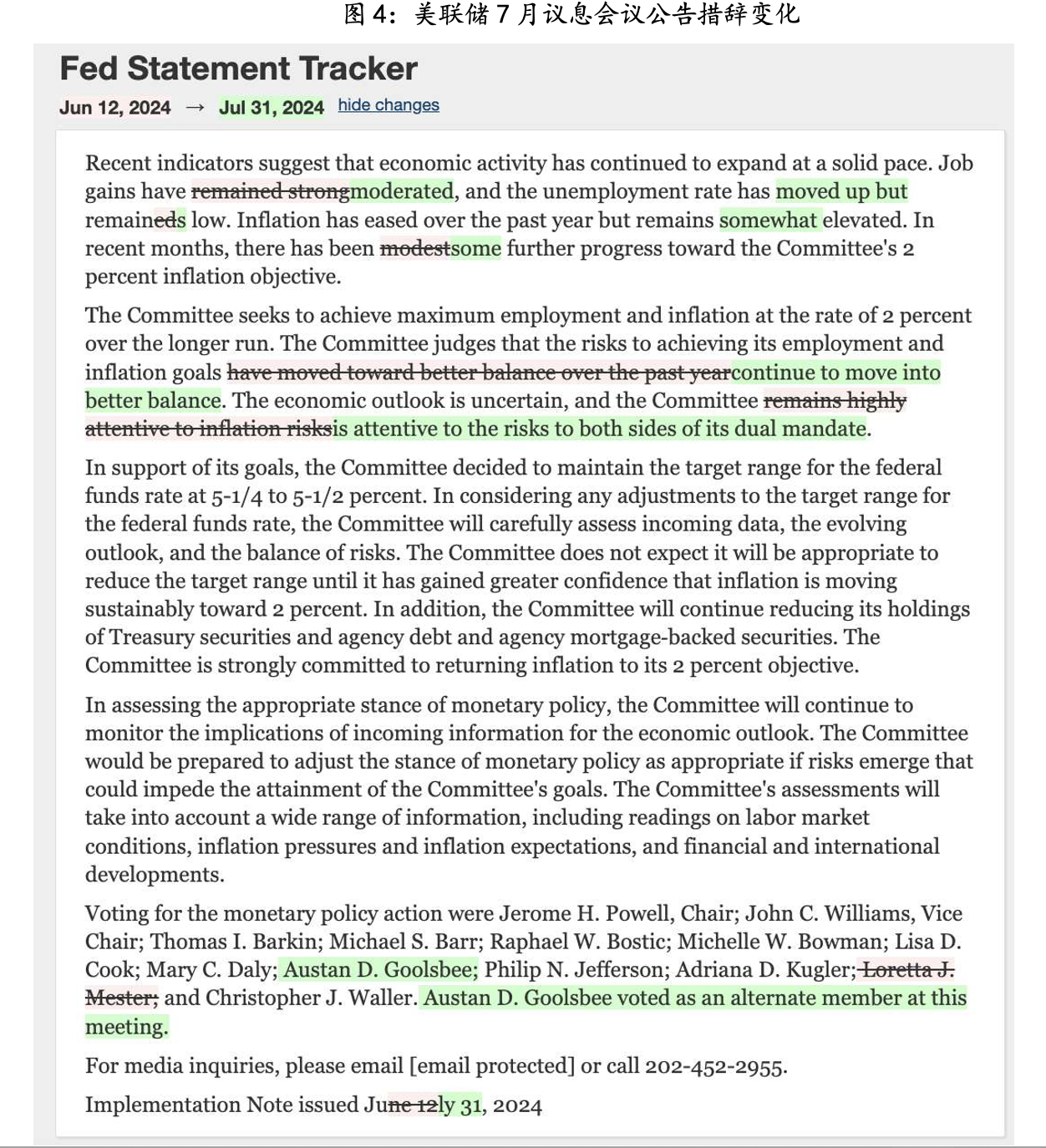

從7月美聯儲議息會議與鮑威爾的記者會釋放的信息來看,之前關于“降息周期提前至9月份”的判斷還算靠譜,進而強化了美聯儲“政策側重轉向‘通脹與失業曲線’的雙斜率”的分析框架, 因此結合近期的經濟數據以及美聯儲、鮑威爾的經驗可以得出以下三個判斷:

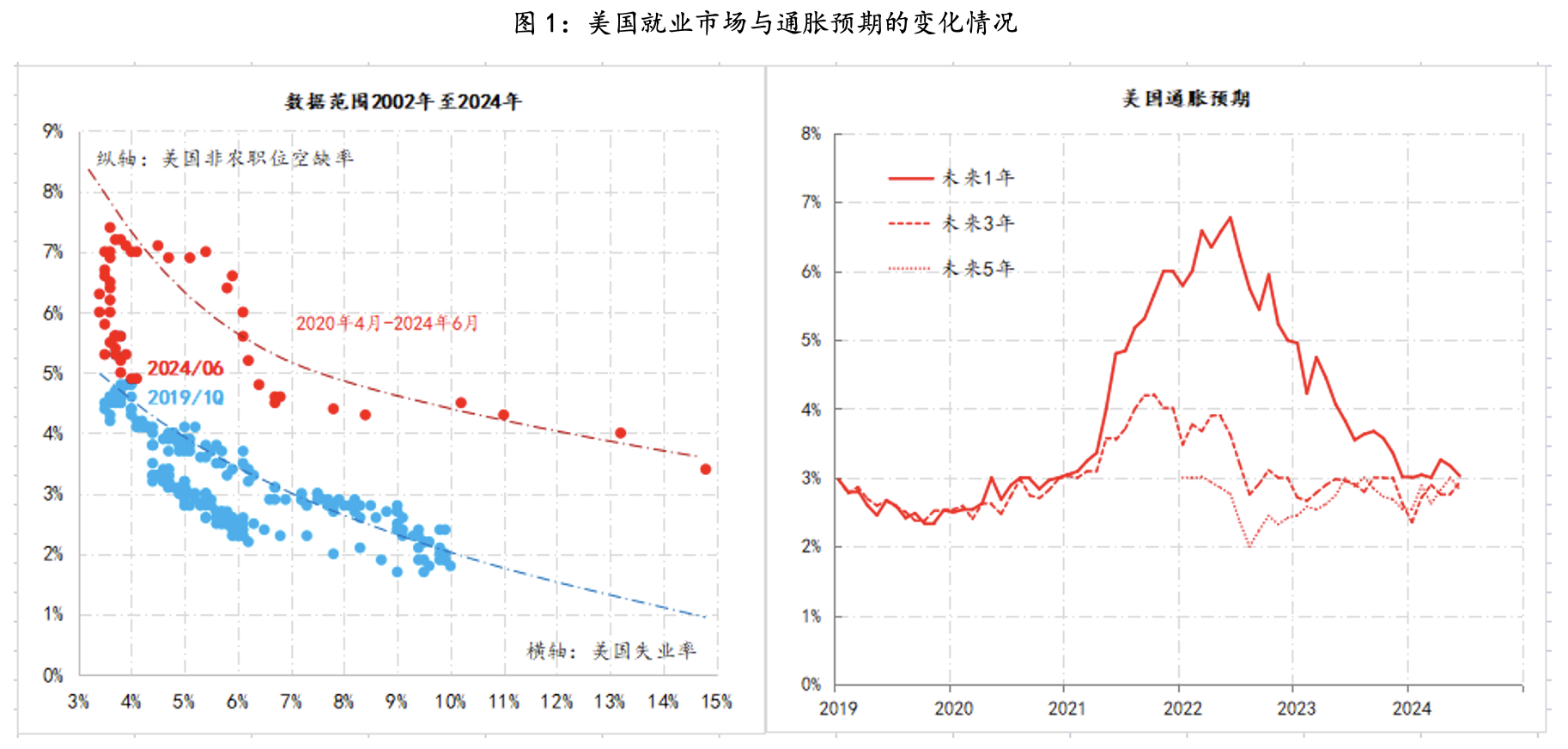

首先,美國經濟已轉入鮑威爾熟悉的場景。目前,通脹預期、失業率和非農職位空缺率等數據已基本回落至2019年年初時的水平。

鮑威爾是于2018年1月任聯儲主席的,當時美國處于次貸危機后的首個加息周期(2015年12月至2018年12月期間,美國聯邦基金利率由[0,0.25%]升至[2.25%,2.50%]),之后在2019年8月,鮑威爾開啟了任內的首個降息周期,而在當時的結束加息與開啟降息的8個月間,鮑威爾的政策態度經歷了180°的轉變——由鷹變鴿,轉變的原因是來自華爾街的壓力——美股劇烈調整。

回到當下,除了就業、通脹的情況與2019年降息前接近,美股也出現了調整的隱憂,近期美股的科技七巨頭股價均開始下調,市值累計蒸發超2萬億美元。

從鮑威爾任美聯儲主席以來的經歷而言,對于這些經濟、金融的變化,他并不陌生。

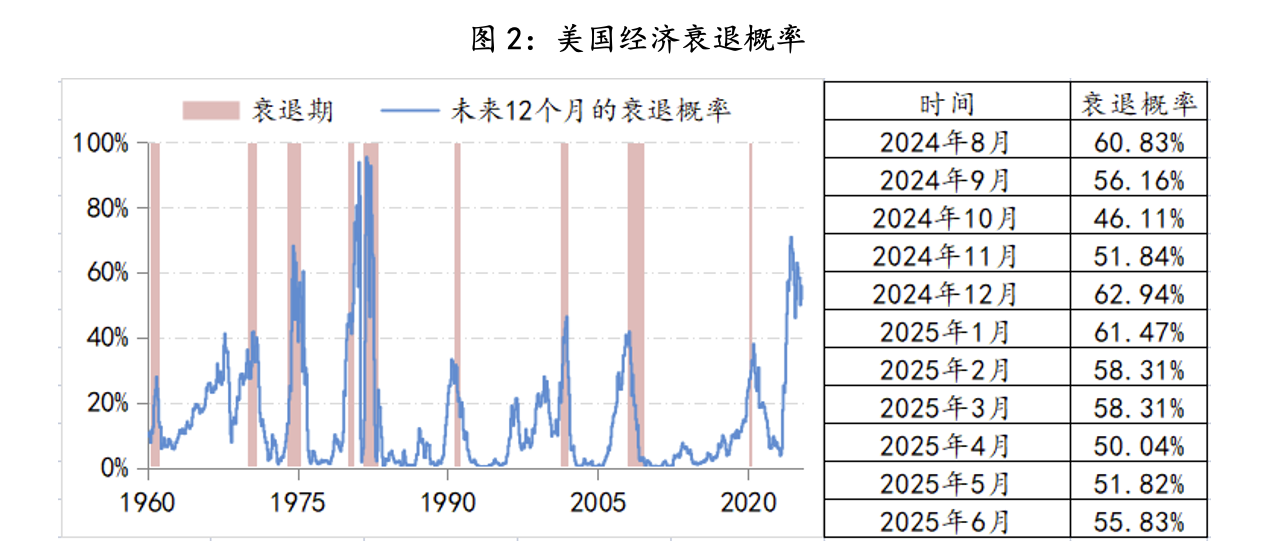

其次,美國經濟衰退的風險未完全解除。依據美債收益率曲線的形態,紐約聯儲會時時更新其對美國經濟衰退風險的預測,目前預測的最新結果是,未來12個月美國經濟衰退的概率為55.83%,仍然高于40%的闕值,而且過去三個月的衰退預測概率是上升的。

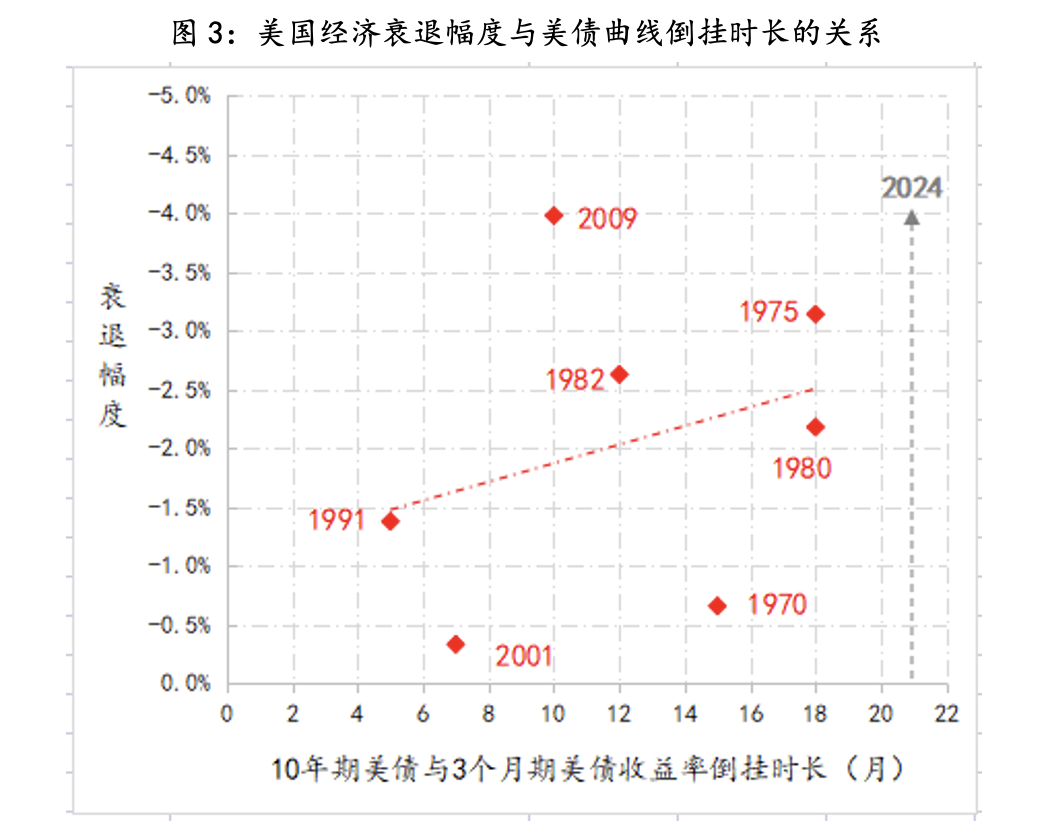

另外,按照美國經驗數據,美債曲線倒掛時長越長,經歷衰退的程度越深,而自2022年11月至今,10年期美債與3個月期美債收益率已經持續倒掛了21個月。因此,如果這次美聯儲未能實現“軟著陸”,那接下來的衰退程度不容忽視,可能不會低于次貸危機帶來的衰退幅度。

第三,“軟著陸”目標可能需要美聯儲實施預防性降息。雖然鮑威爾一直以來,都強調政策路徑是“依賴數據”的,但鑒于這次美國就業市場呈現出罕見的韌性,美聯儲仍然不會放棄實現經濟“軟著陸”的可能,尤其是在本輪通脹初期的誤判,嚴重削弱了聯儲的聲譽,鮑威爾與美聯儲需要通過成功的調控來扭轉和重塑權威。

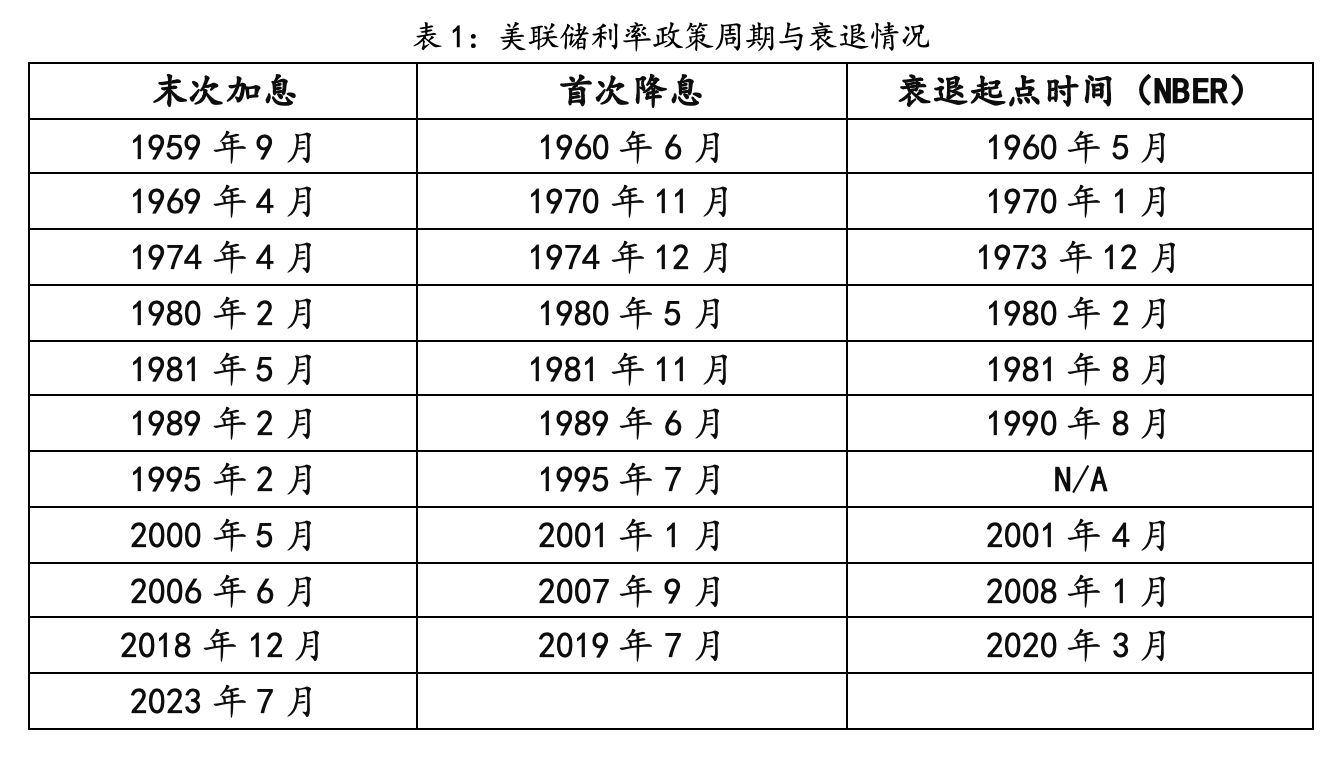

不過從美聯儲的實踐來看,在過去的70多年間,只有一次真正實現了“軟著陸”,多數情況是經濟衰退基本伴隨降息周期開啟的前后,即美聯儲的降息更多是對經濟衰退的確認。

那么,圍繞“軟著陸”目標,美聯儲就需要考慮“預防式降息操作”,而預防的含義既可以是時間維度,例如,9月開啟降息周期,不讓市場預期落空,也可以是降息幅度的靈活,例如,將單次降息幅度擴大到50BPs、75BPs,從7月美聯儲會議和鮑威爾釋放的信息來看,一切皆有可能!

參考: