界面新聞記者 | 史國偉 毛盾 劉林 賈璐 王玉 張蕊

界面新聞編輯 | 崔宇

【編者按】 在“因地制宜發(fā)展新質生產力”的政策背景下,2025年界面智庫將啟動“新質生產力產業(yè)地圖”系列研究。該研究聚焦新質生產力相關產業(yè),橫向比對各地產業(yè)布局、政策規(guī)劃、治理體系及發(fā)展現(xiàn)狀,全景解析各地新質生產力產業(yè)鏈,為地方政府產業(yè)政策制定及企業(yè)、投資者決策提供參考。“低空經(jīng)濟”將作為系列研究首期主題,本文為《中國低空經(jīng)濟產業(yè)鏈研究報告》“全景篇”,后續(xù)“產業(yè)篇”“政策篇”“區(qū)域篇”也將陸續(xù)推出,敬請關注。

隨著“低空經(jīng)濟”連續(xù)兩年被納入《政府工作報告》,作為融合先進制造、數(shù)字經(jīng)濟、綠色能源的戰(zhàn)略性新興產業(yè),其正成為中國經(jīng)濟增長的新引擎和城市競爭的新賽道。技術層面,無人機技術迭代、5G 通信普及與人工智能的突破,為產業(yè)鏈各環(huán)節(jié)提供了技術支撐;政策層面,空域管理改革深化與法規(guī)體系完善,釋放制度紅利;需求層面,物流、應急、交通等領域需求井噴,據(jù)中國民航局預測,到2025年,我國低空經(jīng)濟市場規(guī)模將達到1.5萬億元,2035年有望達到3.5萬億元。?

目前,各地在低空經(jīng)濟領域的政策創(chuàng)新與產業(yè)競爭日趨激烈,不同區(qū)域在政策體系完善程度、資源投入力度和實踐路徑選擇上存在顯著差異。這種差異,既源于區(qū)域經(jīng)濟基礎、產業(yè)稟賦和治理能力的不同,也將重塑各地低空經(jīng)濟產業(yè)鏈的差異化競爭力,最終影響低空經(jīng)濟的發(fā)展速度與質量。鑒于此,全面剖析各地低空經(jīng)濟的產業(yè)鏈與產業(yè)政策體系,具有重要的理論探索價值與實踐指導意義。

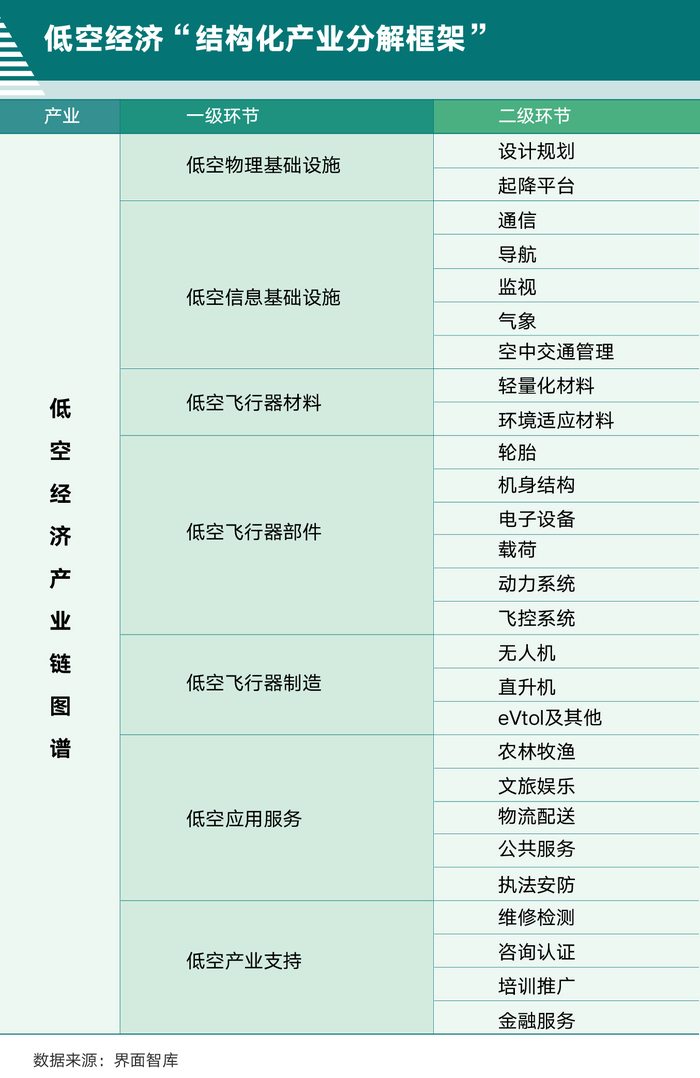

針對產業(yè)鏈分析,界面智庫借助桌面研究與專家訪談,搭建起低空經(jīng)濟“結構化產業(yè)分解框架(Structured Industry Decomposition Framework)”,試圖打開低空經(jīng)濟產業(yè)鏈“盲盒”。在數(shù)據(jù)獲取環(huán)節(jié),界面智庫與天眼查合作,構建了涵蓋產業(yè)鏈企業(yè)初篩、多維數(shù)據(jù)清洗及精準特征匹配的三級數(shù)據(jù)挖掘體系。尤其是依據(jù)企業(yè)「經(jīng)營范圍」進行雙因子復合匹配,可以準確地鎖定低空經(jīng)濟各產業(yè)鏈企業(yè)(研究方法詳見文末附錄)。搜索范圍限定在中國大陸地區(qū)登記注冊的企業(yè),數(shù)據(jù)獲取截止時間為2025年3月15日。

為比較各地低空經(jīng)濟產業(yè)鏈的總體與結構特征,界面智庫在《中國低空經(jīng)濟產業(yè)鏈研究報告》中還構建了產業(yè)競爭度、產業(yè)完備度、產業(yè)集聚度、產業(yè)融合度等指標,從強鏈、補鏈、延鏈等維度剖析各地低空經(jīng)濟產業(yè)鏈的長板和短板,為產業(yè)和招商政策優(yōu)化提供明確的著力點。

針對政策體系,界面智庫對全國44個低空經(jīng)濟重要試點城市的低空經(jīng)濟政策內容進行編碼分析,從超過200份政策文件以及公開信息中提取出50余個指標,涵蓋政策規(guī)劃、治理體系、基礎設施和場景案例等維度。政策文件和公開信息查詢的截止時間為2025年3月15日。

本文是《中國低空經(jīng)濟產業(yè)鏈研究報告》的“全景篇”,界面智庫將概述中國低空經(jīng)濟產業(yè)鏈的總體情況,包括區(qū)域分布、產業(yè)分布、規(guī)模分布、類型分布和融資分布等,為讀者呈現(xiàn)一幅完整立體的中國低空經(jīng)濟產業(yè)鏈全景圖。

1.低空經(jīng)濟企業(yè)區(qū)域分布

1.1 從萌芽到勃興:中國低空經(jīng)濟演進“四部曲”

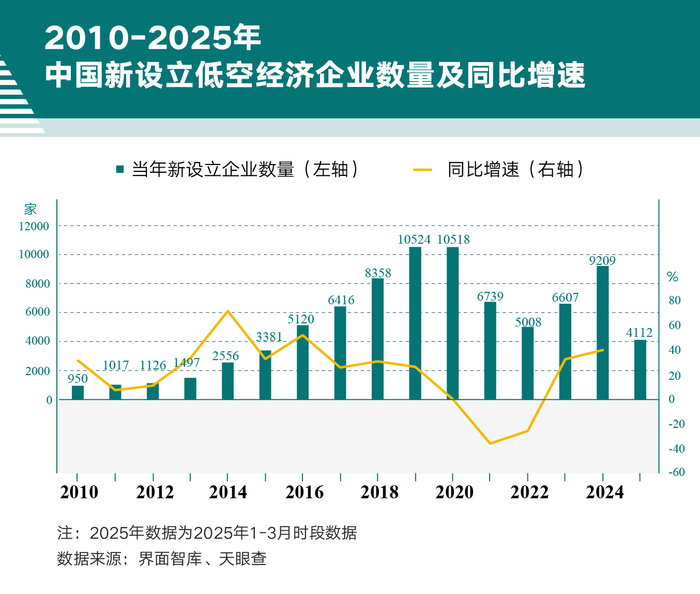

自2010年我國正式提出“低空經(jīng)濟”概念以來,相關部委結合管理職責,逐步構建起從監(jiān)管體系到產業(yè)發(fā)展的系統(tǒng)性政策框架,為低空行業(yè)規(guī)范發(fā)展奠定堅實基礎。界面智庫研究顯示,截至2025年3月15日,我國處于在業(yè)、存續(xù)狀態(tài)的低空經(jīng)濟企業(yè)超8.91萬家。?

2010-2013年是行業(yè)萌芽期,低空經(jīng)濟企業(yè)數(shù)量復合年均增長率達19.87%。其中,2013年新設立企業(yè)數(shù)量增至1497家,同比增長32.95%,出現(xiàn)首個增長高峰。在此階段,低空空域管理改革推進,相關政策不斷出臺,吸引部分企業(yè)率先布局。?

2014-2019年,行業(yè)步入快速成長期,復合年均增長率達38.41%。其中,2014年同比增速高達70.74%,當年新設立企業(yè)數(shù)量增至2556家;2019年新設立企業(yè)數(shù)量突破1萬家,達到10524家。期間,緣于產業(yè)科技革新與政策持續(xù)激勵,大量企業(yè)涌入低空經(jīng)濟領域,覆蓋航空器研發(fā)制造、運營服務、技術支持等環(huán)節(jié)。?

2020-2022年,行業(yè)進入調整期。受疫情沖擊、行業(yè)規(guī)范政策落地和市場自然出清等因素影響,新設立企業(yè)數(shù)量出現(xiàn)下滑。2020 年首次出現(xiàn)負增長;2021年同比大幅下降35.93%,新設立企業(yè)數(shù)量降至6739家;2022年繼續(xù)減少至5008家。

2023-2025年,低空經(jīng)濟行業(yè)進入全面復蘇階段,呈現(xiàn)出強勁的增長態(tài)勢。2023年,在市場需求逐步回暖、技術創(chuàng)新不斷推進的背景下,新設立企業(yè)數(shù)量恢復至6607家,同比增長31.93%。2024 年,隨著“低空經(jīng)濟”首次被寫入國務院《政府工作報告》,行業(yè)發(fā)展迎來新動能,新設立企業(yè)數(shù)量進一步增至9209家,同比增速提升至39.38%。2025年前3月表現(xiàn)更是亮眼,新設立企業(yè)數(shù)量達到4112家,占2024年新設立企業(yè)數(shù)量的44.65%。如果保持當前增速,預計2025年新設立企業(yè)數(shù)量或達1.6-1.8萬家,年底低空經(jīng)濟企業(yè)累計數(shù)量有望突破10萬家。

1.2 低空經(jīng)濟區(qū)域版圖:東部引領、中部躍升、西部筑基

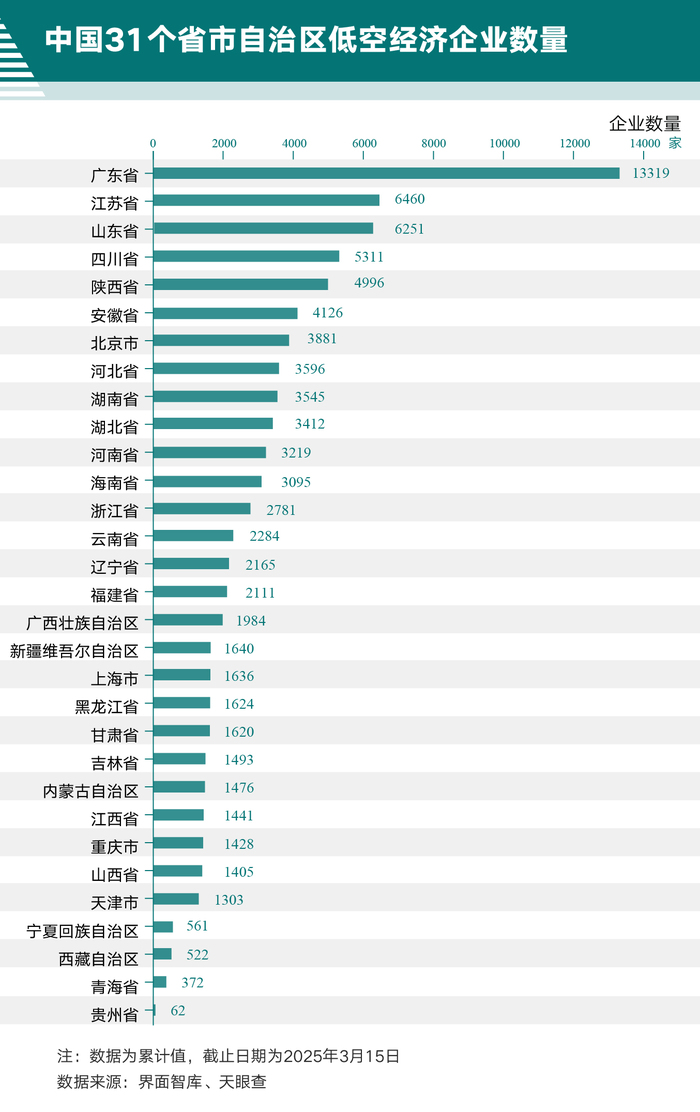

從省級層面來看,我國低空經(jīng)濟形成“東部引領、中部躍升、西部筑基”的三維梯度格局。根據(jù)國家統(tǒng)計局的地區(qū)劃分標準,東部10個省份低空經(jīng)濟企業(yè)總量達44433家,在全國占比接近半數(shù)(49.86%),在企業(yè)數(shù)量排名前十的省份中,東部地區(qū)占據(jù)五席(廣東、江蘇、山東、北京、河北),其中,廣東、江蘇、山東組成“黃金三角”,合計占比29.21%;安徽、湖南、湖北三個中部省份分列第6、9和第10位,共同打造中部地區(qū)低空經(jīng)濟增長極。

此外,海南省憑借自貿港政策優(yōu)勢,企業(yè)數(shù)量超過浙江等傳統(tǒng)經(jīng)濟強省。不過,區(qū)域差距依然巨大,貴州、西藏、青海等西部省份仍處于筑基階段,未來通過政策引導優(yōu)化產業(yè)空間布局的潛力巨大。

1.3 低空經(jīng)濟城市布局:五城引領、集群聯(lián)動

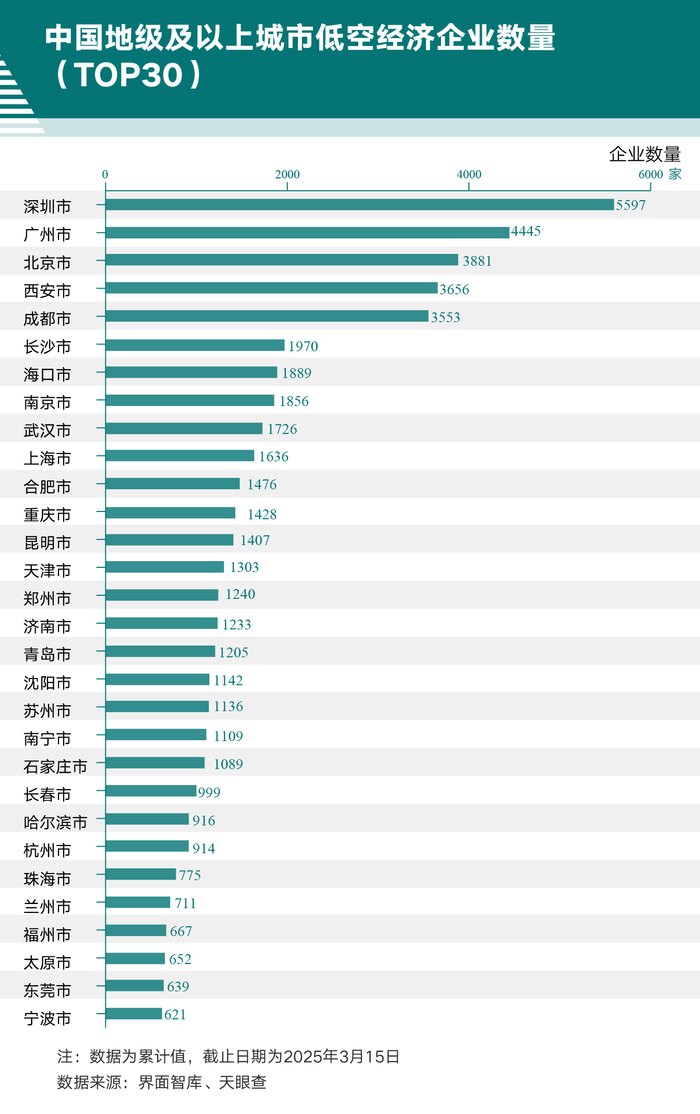

從城市層面來看,我國低空經(jīng)濟呈現(xiàn)“五城引領、集群聯(lián)動”格局。深圳、廣州、北京占據(jù)前三,低空經(jīng)濟企業(yè)數(shù)量分別為5597家、4445家、3881家,產業(yè)集聚能力強勁。西安、成都兩大西部中心城市異軍突起,企業(yè)數(shù)量分別達3656家、3553家,分列第4、5位。這五個城市的合計占比為23.71%,其余城市企業(yè)數(shù)量均不足2000家。

從城市集群來看,粵港澳大灣區(qū)以深圳、廣州為雙核,集聚了全國11.27%的低空經(jīng)濟企業(yè),構建了從技術研發(fā)到場景應用的完整產業(yè)鏈,展現(xiàn)出強大的創(chuàng)新引領能力。長三角中心區(qū)以上海和南京為核心,合肥、蘇州、杭州和寧波為支撐,形成多點聯(lián)動的發(fā)展格局,上述六個城市合計占比8.57%。成渝雙城經(jīng)濟圈作為西部增長極,合計占比5.59%,依托成都的創(chuàng)新能力與重慶的山地特色場景,正在打造獨具特色的內陸低空經(jīng)濟示范區(qū)。這三大城市群通過差異化定位,共同推動我國低空經(jīng)濟形成"沿海引領、內陸突破"的空間發(fā)展格局,其集聚效應正加速向周邊城市擴散,強力帶動區(qū)域協(xié)同發(fā)展。

2.低空經(jīng)濟企業(yè)產業(yè)分布

對低空經(jīng)濟企業(yè)在產業(yè)鏈各環(huán)節(jié)的分布狀況、增長趨勢、經(jīng)營模式以及行業(yè)分布特征展開深入剖析,不僅能夠精準洞察低空經(jīng)濟當下的發(fā)展格局與態(tài)勢,也可為中央和地方政府精準把握產業(yè)未來演進走向、制定科學合理且行之有效的產業(yè)政策提供參考。

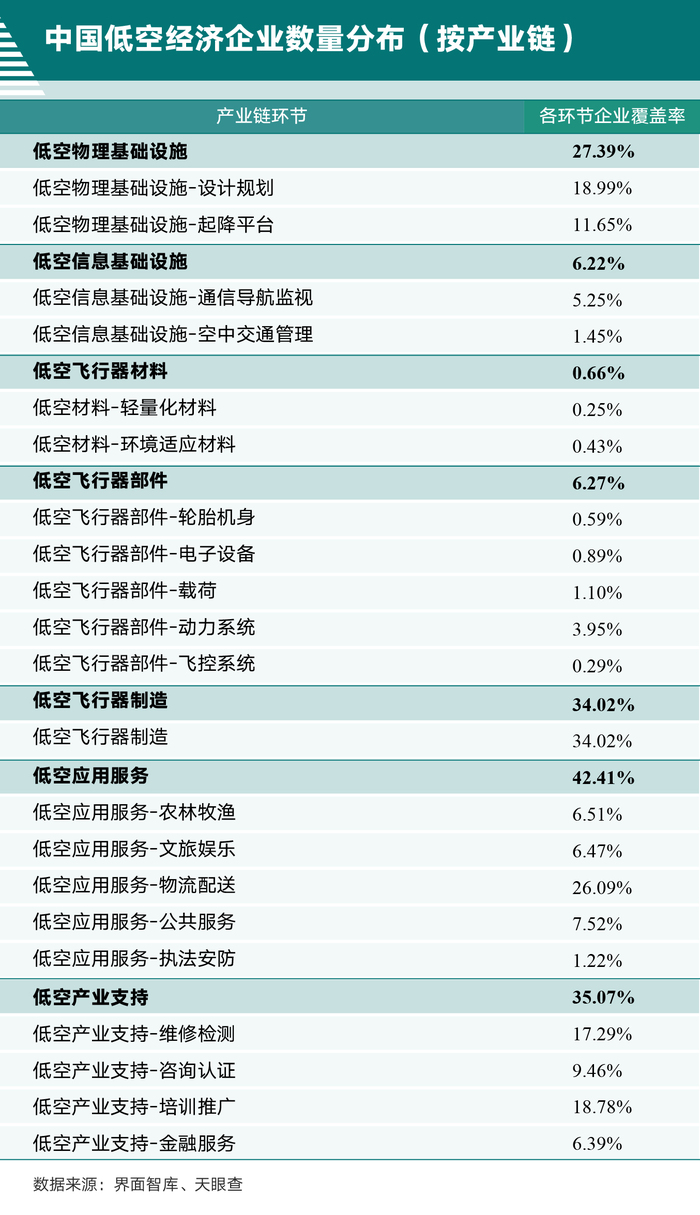

2.1低空經(jīng)濟企業(yè)在產業(yè)鏈七大環(huán)節(jié)的分布特征

據(jù)界面智庫統(tǒng)計,在全國超8.91萬家低空經(jīng)濟企業(yè)中,低空應用服務環(huán)節(jié)企業(yè)數(shù)量獨占鰲頭,覆蓋率高達 42.41%。其中,超六成企業(yè)涉及物流配送,成為該環(huán)節(jié)的主導力量;與公共服務、農林牧漁、文旅娛樂相關企業(yè)共同構成了低空應用服務的多元生態(tài)。低空產業(yè)支持環(huán)節(jié)企業(yè)數(shù)量也較為可觀,覆蓋率達 35.07%。在這一環(huán)節(jié)中,涉及培訓推廣相關企業(yè)超過半數(shù),涉及維修檢測企業(yè)接近一半,涉及咨詢認證企業(yè)超四分之一。此外,低空飛行器制造環(huán)節(jié)企業(yè)覆蓋率 34.02%,物理基礎設施環(huán)節(jié)覆蓋率 27.39%,信息基礎設施環(huán)節(jié)覆蓋率 6.22%。覆蓋率是指業(yè)務涉及產業(yè)鏈特定環(huán)節(jié)的企業(yè)數(shù)量占全部低空經(jīng)濟企業(yè)數(shù)量的比重。由于企業(yè)可能涉及多個產業(yè)鏈環(huán)節(jié),各環(huán)節(jié)覆蓋率之和可能超過100%。

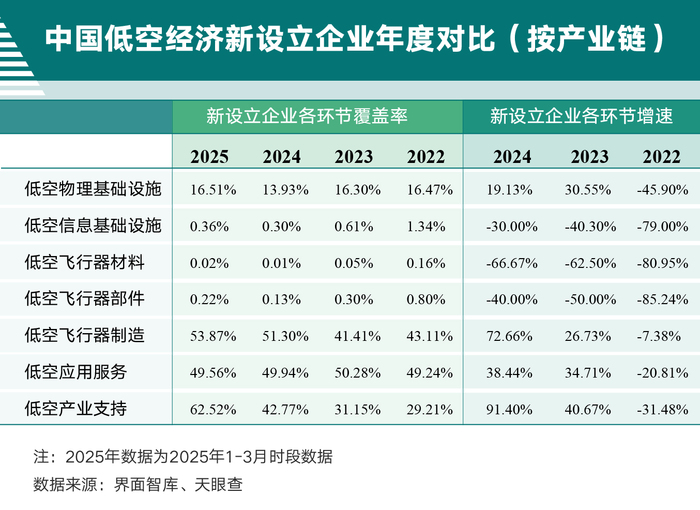

2.2 近年新設立企業(yè)數(shù)量集中在三大產業(yè)鏈環(huán)節(jié)

對于低空產業(yè)支持、低空飛行器制造、低空應用服務三個環(huán)節(jié),除 2022 年新設立企業(yè)數(shù)量較上年有所減少外 ,2023 年和 2024 年都呈現(xiàn)高速增長態(tài)勢。其中,低空產業(yè)支持環(huán)節(jié)在 2024 年同比增速高達 91.40%,低空飛行器制造環(huán)節(jié)同比增速達到72.66% ,展現(xiàn)出強勁的發(fā)展活力。

從新設立企業(yè)覆蓋的產業(yè)鏈環(huán)節(jié)來看,低空產業(yè)支持環(huán)節(jié)的覆蓋率從2022年的29.21%持續(xù)攀升至2024年的42.77%,2025年前三個月更是達到62.52%,顯示出該環(huán)節(jié)已成為投資的熱點領域。與此同時,在新設立企業(yè)中,低空應用服務環(huán)節(jié)的覆蓋率近年穩(wěn)定維持在50%左右,在產業(yè)生態(tài)中發(fā)揮著基礎性支撐作用。此外,飛行器制造環(huán)節(jié)在2024年之后覆蓋率顯著提升,由41%增至53%左右,反映出創(chuàng)新驅動對制造業(yè)發(fā)展的積極影響。

2.3 低空企業(yè)經(jīng)營模式呈現(xiàn)專業(yè)化與多元化并存的特征

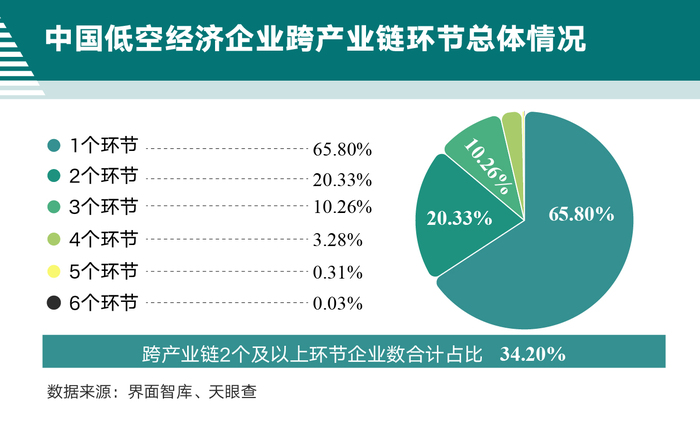

從企業(yè)經(jīng)營模式選擇偏好來看,在全部低空經(jīng)濟企業(yè)中,65.8%的企業(yè)選擇聚焦單一產業(yè)鏈環(huán)節(jié),采取專業(yè)化經(jīng)營策略,34.2%的企業(yè)則實施跨產業(yè)鏈經(jīng)營的多元化發(fā)展路徑。

在采用多元化經(jīng)營戰(zhàn)略的企業(yè)群體中,產業(yè)鏈延伸與融合程度展現(xiàn)出了顯著的結構性差異:其一,跨兩個產業(yè)鏈環(huán)節(jié)的企業(yè)占比達 20.33%,該類企業(yè)中,68.42% 涉及低空產業(yè)支持領域,56.16%涉足低空應用服務領域,48.02%布局低空飛行器制造領域;其二,跨三個產業(yè)鏈環(huán)節(jié)的企業(yè)占比為10.26%,該類企業(yè)中,所有企業(yè)均覆蓋低空產業(yè)支持領域,87.1%涉及低空應用服務領域,55.58%涉及低空飛行器制造領域;其三,跨四個產業(yè)鏈環(huán)節(jié)的企業(yè)占比為 3.28%,而跨五個及六個產業(yè)鏈環(huán)節(jié)的企業(yè)數(shù)量則呈現(xiàn)急劇減少的態(tài)勢,二者合計占比不足0.4%。這一分布結構表明,低空企業(yè)傾向于選擇延伸 2-3 個產業(yè)鏈環(huán)節(jié)的適度多元化發(fā)展策略,其中低空產業(yè)支持與應用服務環(huán)節(jié)成為企業(yè)在產業(yè)鏈延伸和融合時的優(yōu)先選擇方向。

3.低空經(jīng)濟企業(yè)規(guī)模分布

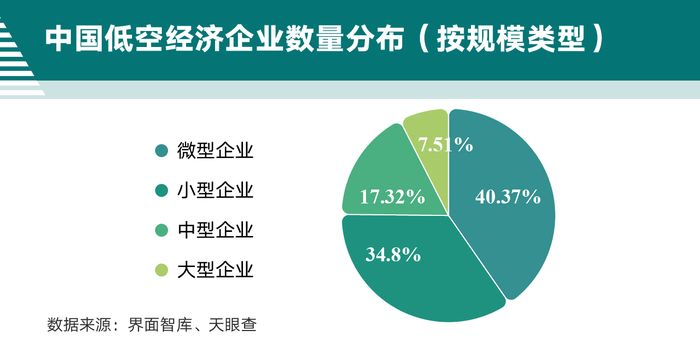

企業(yè)規(guī)模分布是產業(yè)發(fā)展的“透視鏡”與“導航儀”,不僅直觀呈現(xiàn)產業(yè)當前的發(fā)展層級與競爭態(tài)勢,更能為產業(yè)未來的戰(zhàn)略規(guī)劃、資源配置以及施策方向提供關鍵指引。據(jù)界面智庫統(tǒng)計,在我國低空經(jīng)濟企業(yè)中,小微型企業(yè)占主導地位。其中,微型企業(yè)數(shù)量達到25660家,占比40.37%;小型企業(yè)數(shù)量次之,達到22121家,占比34.8%;中型企業(yè)有11005家,占比17.32%;大型企業(yè)僅有4771家,占比7.51%。

低空經(jīng)濟涵蓋的產業(yè)領域繁多復雜,市場需求呈現(xiàn)多樣化、碎片化的特點,小微企業(yè)憑借其靈活的經(jīng)營模式和快速響應能力,能夠更好地滿足特定客戶群體的個性化需求,在細分市場中找到生存空間。不過,這種產業(yè)結構也反映出行業(yè)內的資源整合和產業(yè)升級還有較大的發(fā)展空間。此外,低空經(jīng)濟產業(yè)鏈尚未完全成熟,產業(yè)協(xié)同發(fā)展水平不高,也是限制企業(yè)規(guī)模化發(fā)展的原因之一。

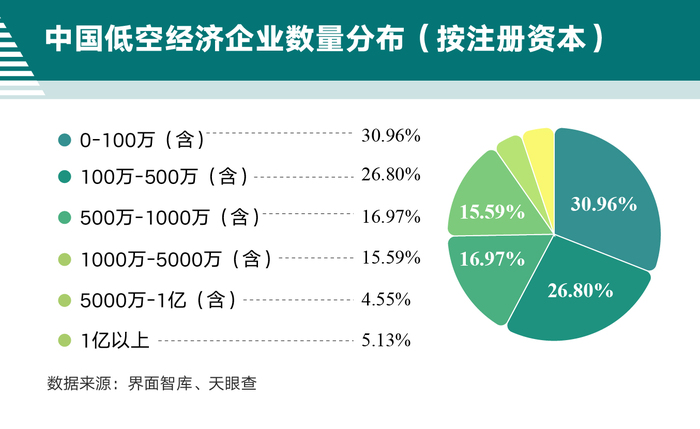

從基于注冊資本的規(guī)模分布看,低空經(jīng)濟企業(yè)的注冊資本呈現(xiàn)顯著的關鍵整數(shù)倍集中現(xiàn)象。注冊資本在0-100萬元(含)區(qū)間的企業(yè)數(shù)量最多,占比30.96%,其中,注冊資本為100萬元的企業(yè)數(shù)量最多,達到13187家;在100萬-500萬元(含)區(qū)間的企業(yè)數(shù)量占比26.8%,其中,注冊資本為500萬元的企業(yè)數(shù)量為9,712家;在500-1000萬元(含)區(qū)間的企業(yè)數(shù)量占比16.97%,其中,注冊資本為1000萬元的企業(yè)達到11003家;注冊資本大于5000萬元的企業(yè)數(shù)量占比不足10%。

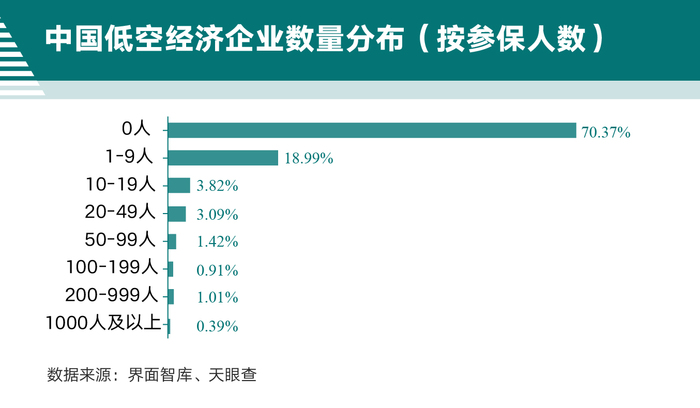

從基于參保人數(shù)的規(guī)模分布看,參保人數(shù)為0的企業(yè)數(shù)量占比高達70.4%。由于企業(yè)新設立、使用外包員工、數(shù)據(jù)更新延遲以及企業(yè)年報信息公開程度有限等原因,參保人數(shù)為0并不必然意味著企業(yè)是空殼公司或未為員工繳納社保。參保人數(shù)在1-9人區(qū)間的企業(yè)數(shù)量占比19%;10-19人區(qū)間的企業(yè)數(shù)量占比3.8%;20-49人區(qū)間的企業(yè)數(shù)量占比3.1%;1000人以上的企業(yè)數(shù)量最少,占比僅為0.4%。

可以看出,各區(qū)間企業(yè)數(shù)量差距明顯,不考慮參保人數(shù)為0的企業(yè),參保人數(shù)在1-9人區(qū)間的企業(yè)數(shù)量占比遙遙領先。中小規(guī)模企業(yè)在進入低空經(jīng)濟行業(yè)初期,資金投入和運營成本有限,在業(yè)務發(fā)展尚未成熟、市場前景仍需探索時,傾向于保持較小的人員規(guī)模以降低風險,靈活調整經(jīng)營策略。

4.低空經(jīng)濟企業(yè)類型分布

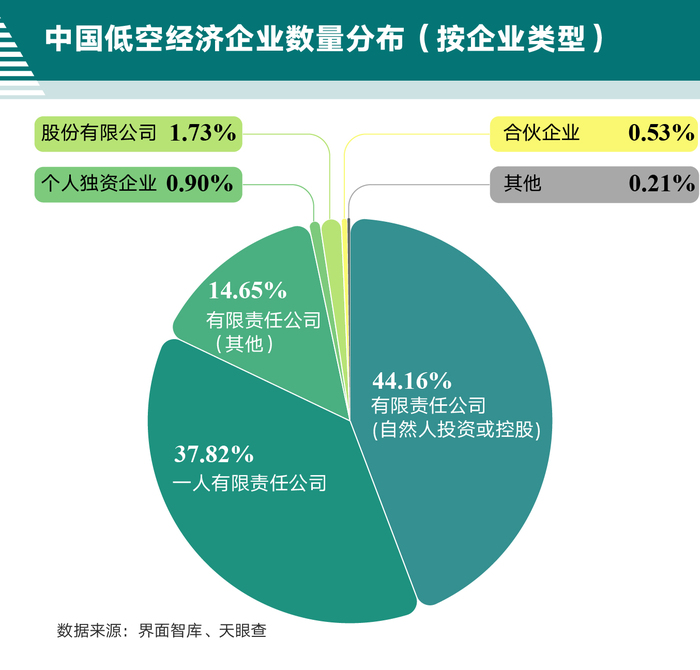

從企業(yè)類型分布看,界面智庫將低空經(jīng)濟企業(yè)劃分為有限責任公司(自然人投資或控股)、一人有限責任公司、有限責任公司(其他)、個人獨資企業(yè)、股份有限公司、合伙企業(yè)、其他等七大類。其中有限責任公司的數(shù)量占據(jù)絕對主導地位,合計占比高達96.63%。

總體來看,有限責任公司憑借靈活性與低門檻成為絕對主流,國有資本通過股份有限公司和有限責任公司(其他)兩類形式參與關鍵環(huán)節(jié),外資及港澳臺資本則多借助一人有限責任公司模式初步涉足。

有限責任公司(自然人投資或控股)以39355家的數(shù)量穩(wěn)居榜首,占比達44.16%,成為低空產業(yè)市場主體的核心構成。從企業(yè)形態(tài)看,該類主體中獨立法人企業(yè)達36457家,同時包含2898家分支機構,這一數(shù)據(jù)表明部分企業(yè)已突破初創(chuàng)階段,形成規(guī)模化擴張能力。

一人有限責任公司以33706家的規(guī)模占據(jù)行業(yè)總量的37.82%,位列企業(yè)類型次席,該類主體呈現(xiàn)顯著國際化特征,其中外商獨資企業(yè)達278家,港澳臺獨資企業(yè)213家,二者合計占外商及港澳臺投資企業(yè)總數(shù)的42.96%。在空間布局層面,1630家分公司的設立顯示出部分企業(yè)已具備跨區(qū)域經(jīng)營能力,進行技術合作或市場拓展的初步嘗試。

有限責任公司(其他)以13054家的規(guī)模占行業(yè)總量的14.65%。其中,國有資本參與度顯著,共有國有企業(yè)678家,占比5.19%。此外,該類型還包含外商投資及港澳臺企業(yè)543家。

股份有限公司占比為1.73%。其中,220家為上市企業(yè),占該類型的14.3%,表明資本市場對低空產業(yè)高成長性企業(yè)較為關注。個人獨資企業(yè)及合伙企業(yè)合計占比不足1.5%,兩類企業(yè)普遍規(guī)模較小,業(yè)務范圍多集中在低空應用服務、產業(yè)支持等領域。

其他類型企業(yè)僅184家,其中涵蓋82家國有、27家外商及8家港澳臺企業(yè)。具體來看,“其他”這一類別集中了多種非主流或特殊組織形式的主體,比如傳統(tǒng)所有制企業(yè)如全民所有制、集體所有制及股份合作制,多為計劃經(jīng)濟時代延續(xù)下來的組織形式,通常由國有或集體資產主導,目前存量較少。特殊組織形式企業(yè)則包括聯(lián)營、股份制、內資非法人企業(yè)及非公司私營企業(yè)等,這類主體通常未按現(xiàn)代公司制注冊,或采用合作經(jīng)營等非標準化架構,業(yè)務模式相對靈活但規(guī)模有限。

5.低空經(jīng)濟企業(yè)融資分布

資本作為產業(yè)發(fā)展的關鍵要素,其流向與分布深刻影響著低空經(jīng)濟的區(qū)域格局與產業(yè)演進方向。由于企業(yè)融資信息存在選擇性披露特征,只有1,596家企業(yè)(占比1.79%)披露了公開融資記錄,盡管如此,基于現(xiàn)有融資記錄的企業(yè)樣本,仍可從側面反映投資者在低空經(jīng)濟領域的投資傾向。總體來看,我國低空經(jīng)濟領域投融資呈現(xiàn)“區(qū)域集聚+制造主導”特征。

5.1 低空企業(yè)融資區(qū)域分布集中且梯度分化明顯

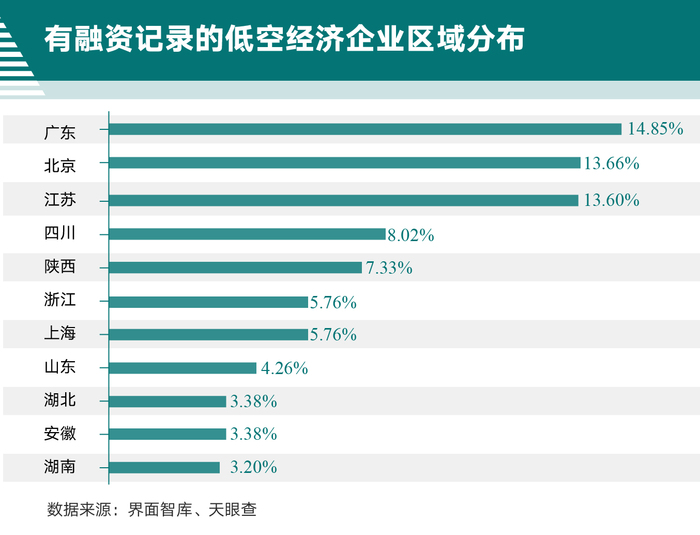

在有融資記錄的低空經(jīng)濟企業(yè)中,廣東以14.85%的占比成為最受投資者青睞的地區(qū),北京(13.66%)和江蘇(13.60%)緊隨其后,形成明顯的"第一梯隊",凸顯了投資者對產業(yè)鏈成熟、政策配套完善、應用場景豐富地區(qū)的偏好。

第二梯隊由四川(8.02%)、陜西(7.33%)、上海(5.76%)、浙江(5.76%)、山東(4.26%)以及中部地區(qū)的安徽、湖北、湖南組成。值得注意的是,西部地區(qū)的四川和陜西表現(xiàn)突出,進入前五名,反映出這兩個省份在低空經(jīng)濟領域的發(fā)展活力。

第三梯隊(占比在1.0%-2.0%之間)和第四梯隊(占比不足1.0%)包含18個省份,與第一、第二梯隊之間的差距顯著,部分地區(qū)如寧夏、西藏等融資活躍度極低,顯示出低空經(jīng)濟發(fā)展在區(qū)域間的不平衡性。

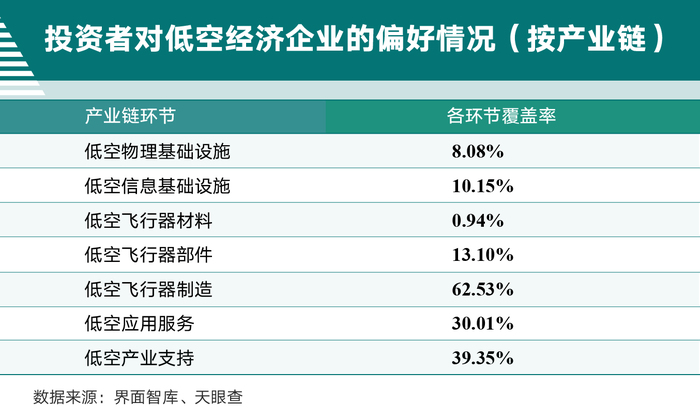

5.2 飛行器制造環(huán)節(jié)成為低空經(jīng)濟的核心投資領域

低空飛行器制造環(huán)節(jié)最受投資者青睞,在有融資記錄的低空經(jīng)濟企業(yè)中覆蓋率高達62.53%,反映出行業(yè)仍處硬件驅動階段,資本對整機制造和核心技術研發(fā)的高度重視,與新興產業(yè)在發(fā)展初期著重于技術突破的特征相契合。

低空產業(yè)支持環(huán)節(jié)以39.3%的覆蓋率為第二大投資領域,其中, 超過半數(shù)的企業(yè)涉及維修檢測服務,四成企業(yè)涉及咨詢認證服務,三成企業(yè)涉及培訓推廣服務,這表明隨著產業(yè)規(guī)模擴大,配套服務需求增長,投資者開始關注產業(yè)鏈的支撐體系。

低空應用服務環(huán)節(jié)覆蓋率為30.01%,其中,近七成企業(yè)涉及物流配送,文旅娛樂、公共服務、農林牧漁雖然也受到資本關注,但尚未形成規(guī)模。

5.3 低空經(jīng)濟領域融資呈現(xiàn)明顯的行業(yè)偏好

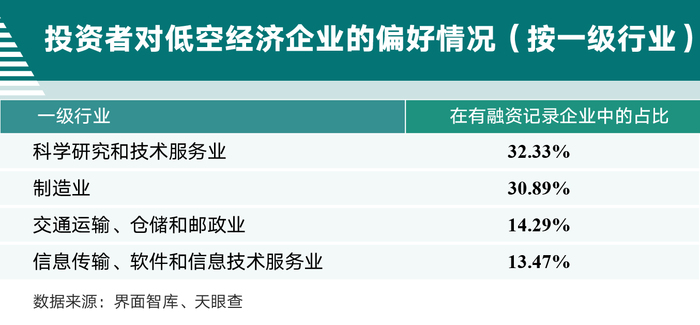

從企業(yè)所屬一級行業(yè)來看,在有融資記錄的低空經(jīng)濟企業(yè)中,科學研究和技術服務業(yè)(32.33%)和制造業(yè)(30.89%)占據(jù)主導地位,合計占比超63%,這一分布與產業(yè)鏈環(huán)節(jié)的“制造主導”特征形成呼應,表明投資者高度關注技術研發(fā)與高端制造,符合低空經(jīng)濟創(chuàng)新驅動的發(fā)展特點。

交通運輸、倉儲和郵政業(yè)(14.29%)及信息傳輸、軟件和信息技術服務業(yè)(13.47%)合計占比近28%,反映資本對低空物流與信息化的關注。

6.附錄:研究方法

低空經(jīng)濟產業(yè)研究的核心在于構建完整的低空經(jīng)濟產業(yè)圖譜。界面智庫借助桌面研究與專家訪談,搭建起低空經(jīng)濟“結構化產業(yè)分解框架(Structured Industry Decomposition Framework)”。在數(shù)據(jù)獲取方面,界面智庫與商業(yè)查詢平臺天眼查合作,構建了涵蓋產業(yè)鏈企業(yè)初篩、多維數(shù)據(jù)清洗及精準特征匹配的三級數(shù)據(jù)挖掘體系,搜索范圍限定在中國大陸地區(qū)登記注冊的企業(yè),數(shù)據(jù)獲取截止時間為2025年3月15日。具體實施路徑如下。

6.1產業(yè)鏈企業(yè)初篩

界面智庫采用自然語言處理(NLP)技術對低空經(jīng)濟產業(yè)鏈二級環(huán)節(jié)典型企業(yè)的經(jīng)營范圍和專利信息等文本進行聚類分析,構建了包含335個關鍵詞的行業(yè)識別詞典(Industry Identification Dictionary),然后通過天眼查數(shù)據(jù)庫中的企業(yè)名稱、經(jīng)營范圍、品牌信息、產品信息、專利信息及輿情信息等數(shù)據(jù)模塊實施首輪單一匹配(Single-Match),獲取基礎企業(yè)樣本2841644家。

6.2多維數(shù)據(jù)清洗

在獲取基礎企業(yè)樣本后,界面智庫建立多維清洗矩陣。通過企業(yè)類型過濾掉機關、事業(yè)單位、個體工商戶等;通過機構類型過濾掉律所、基金會等;通過登記信息過濾掉撤銷/吊銷/廢止/歇業(yè)/注銷等非運營實體;通過數(shù)據(jù)完整性篩查過濾掉關鍵字段缺失率超過15%的企業(yè)。經(jīng)過以上數(shù)據(jù)清洗步驟,得到1859109家有效企業(yè)樣本。

6.3精準特征匹配

為了更精準地識別低空經(jīng)濟企業(yè),界面智庫以企業(yè)「經(jīng)營范圍」文本作為核心篩選維度進行二次深度篩選。受《中華人民共和國公司法》第九條約束,公司的經(jīng)營范圍由公司章程規(guī)定,并依法登記。在實際經(jīng)營場景中,經(jīng)營范圍的確定并非隨意為之,需依據(jù)企業(yè)實際經(jīng)營活動確定,應與企業(yè)的主要業(yè)務和經(jīng)營方向相符。因此,「經(jīng)營范圍」與企業(yè)實際經(jīng)營活動呈高度關聯(lián)性和一致性。

隨意填寫經(jīng)營范圍可能導致企業(yè)實際經(jīng)營與登記不符,引發(fā)工商部門的監(jiān)管和處罰。超出經(jīng)營范圍以外的經(jīng)營活動屬于非法經(jīng)營活動,可能會面臨合同無效、行政處罰等法律后果?。超出經(jīng)營范圍參與政府采購可能面臨法律處罰和合同履行問題,影響企業(yè)的商業(yè)信譽和市場形象?。填寫清晰、準確且適當?shù)慕?jīng)營范圍,有助于企業(yè)在經(jīng)營過程中進行稅務申報、合同簽訂等活動,避免因經(jīng)營范圍不清晰而引發(fā)的稅務糾紛或合同履行問題?。因此,使用「經(jīng)營范圍」鎖定低空經(jīng)濟企業(yè)是行之有效且切實可行的方法。

當然,基于「經(jīng)營范圍」篩選一定程度上會收窄數(shù)據(jù)范圍,但這一篩選方式使本研究更加聚焦于低空經(jīng)濟的核心產業(yè)環(huán)節(jié)和典型企業(yè)。此外,因篩選規(guī)則統(tǒng)一,對區(qū)域比較結果的影響較為有限。

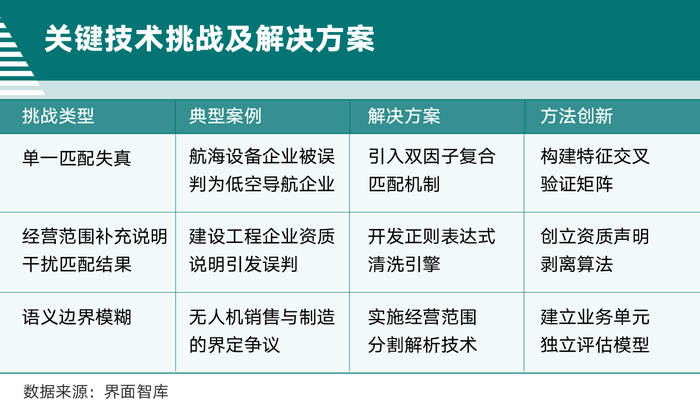

在具體數(shù)據(jù)篩選操作中,面對匹配失真和數(shù)據(jù)干擾等挑戰(zhàn),界面智庫開發(fā)了合適的解決方案(見圖表),詳細過程如下:

6.3.1 單一匹配失真問題及其解決方案

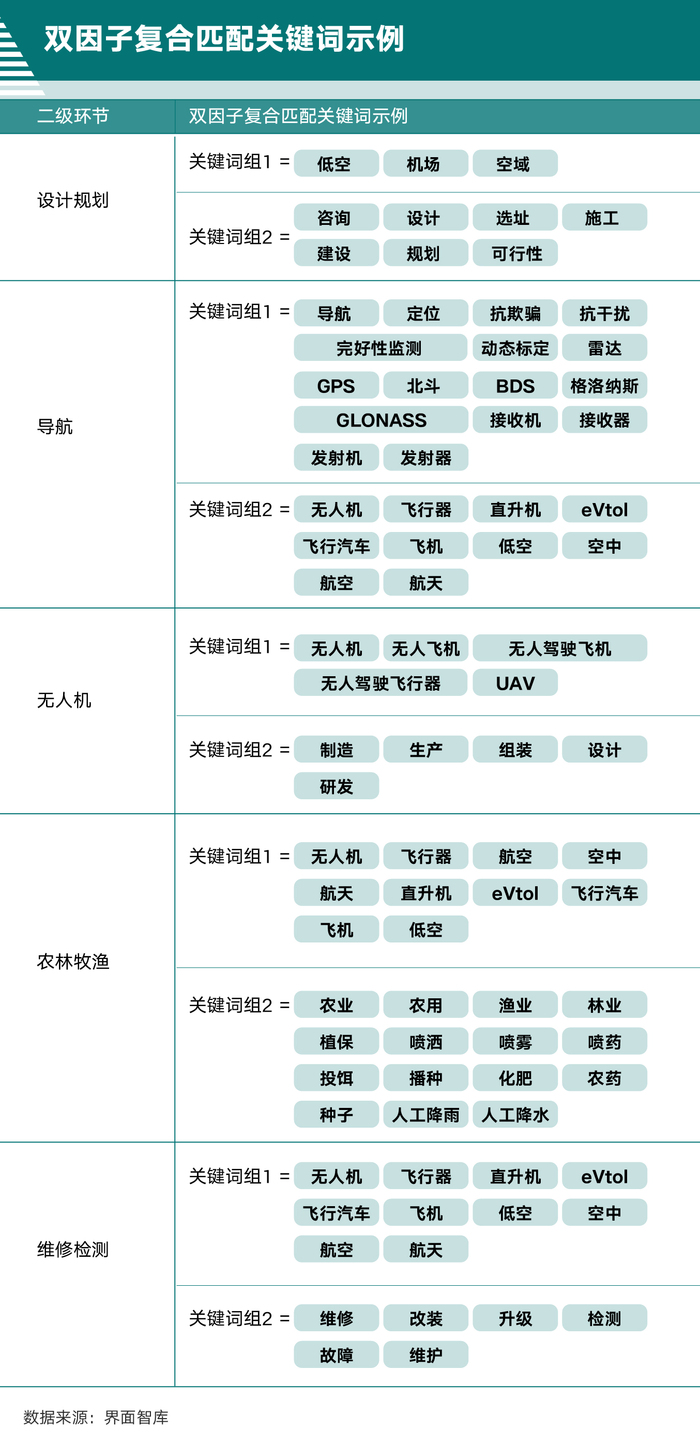

當某公司的「經(jīng)營范圍」的部分描述為“船用雷達、單邊帶、衛(wèi)導、對講機等通訊導航設備,自動舵、電羅經(jīng)、磁羅經(jīng)等航海設備的銷售、安裝、維修”時,以單組關鍵詞“導航”或者“雷達”篩選就可以命中二級環(huán)節(jié)——導航,但實際卻將航海設備企業(yè)誤判為低空導航企業(yè)。由此,界面智庫引入雙因子復合匹配機制(Dual-Factor Compound Match)(見圖表)。當然,雙因子復合匹配機制在運作過程中,也可能會使材料、電子設備、導航、通訊等行業(yè)特征屬性不顯著的企業(yè)入圍數(shù)量顯著降低。不過,鑒于這些企業(yè)的產品大多應用于通用行業(yè)領域,將其排除在低空經(jīng)濟企業(yè)范疇之外,并不會對低空經(jīng)濟核心產業(yè)鏈的分析產生實質性影響。

6.3.2 經(jīng)營范圍補充說明干擾匹配結果及其解決方案

當某企業(yè)的「經(jīng)營范圍」中存在“建設工程施工(除核電站建設經(jīng)營、民用機場建設)”這樣的描述時,依據(jù)復合匹配規(guī)則,其匹配到了“機場”和“建設”關鍵詞,從而命中了二級環(huán)節(jié)——設計規(guī)劃,然而這實際上是一種誤判。按照相關規(guī)定,工商營業(yè)執(zhí)照經(jīng)營范圍后面括號內的內容,主要用于對經(jīng)營范圍中的特定事項進行標注或說明,且通常采用“除……”的排除式表述形式。鑒于此,界面智庫運用正則表達式技術,將類似注釋或說明性質的內容予以剝離來解決此類誤判問題。

6.3.3語義邊界模糊引發(fā)干擾及其解決方案

當某企業(yè)的「經(jīng)營范圍」部分描述為“計算機軟件開發(fā)銷售及技術服務,軟件開發(fā),技術服務、技術開發(fā)、技術咨詢、技術交流、技術轉讓、技術推廣,智能無人飛行器銷售,碳纖維再生利用技術研發(fā),高性能纖維及復合材料銷售,新材料技術研發(fā)”時,按照復合匹配規(guī)則,該企業(yè)同時匹配到了“無人機”和“研發(fā)”兩個關鍵詞,進而命中了二級環(huán)節(jié)——無人機制造。然而,這實際上是由于語義邊界模糊所導致的誤判情況。鑒于此,界面智庫對企業(yè)的「經(jīng)營范圍」采取分割解析的處理方式,構建了業(yè)務單元獨立評估模型。只有當某個獨立切片內同時復合命中時,才會被判定為匹配成功。

通過上述操作,界面智庫完成了低空經(jīng)濟產業(yè)鏈各二級環(huán)節(jié)企業(yè)數(shù)據(jù)集的確定工作。在此基礎上,對二級環(huán)節(jié)企業(yè)數(shù)據(jù)集進行合并與去重處理,得到各產業(yè)鏈一級環(huán)節(jié)的企業(yè)數(shù)據(jù)集。之后,將產業(yè)鏈一級環(huán)節(jié)企業(yè)數(shù)據(jù)集進行合并與去重,最終形成了低空經(jīng)濟全產業(yè)鏈企業(yè)數(shù)據(jù)集,共計收錄 89119 家企業(yè)。