界面新聞?dòng)浾撸R悅?cè)?/p>

今年上半年,中國(guó)新型儲(chǔ)能發(fā)展迅猛。

8月19日,在內(nèi)蒙古呼和浩特舉辦的第十屆儲(chǔ)能西部論壇上,中關(guān)村儲(chǔ)能產(chǎn)業(yè)技術(shù)聯(lián)盟(CNESA)理事長(zhǎng)、中國(guó)科學(xué)院工程熱物理研究所所長(zhǎng)陳海生發(fā)表《新型儲(chǔ)能產(chǎn)業(yè)發(fā)展現(xiàn)狀及趨勢(shì)》主旨報(bào)告,并發(fā)布了2025年上半年儲(chǔ)能行業(yè)數(shù)據(jù)。

根據(jù)CNESA DataLink全球儲(chǔ)能數(shù)據(jù)庫(kù)的不完全統(tǒng)計(jì),截至2025年6月底,中國(guó)電力儲(chǔ)能累計(jì)裝機(jī)規(guī)模164.3 GW,同比增長(zhǎng)59%。

陳海生在會(huì)上稱,今年是“十四五”的收官之年,與“十三五”末相比,儲(chǔ)能技術(shù)路線結(jié)構(gòu)發(fā)生顯著變化。

其中,抽水蓄能占比首次低于40%,以鋰電池為代表的新型儲(chǔ)能實(shí)現(xiàn)跨越式增長(zhǎng),占比約60%。此外,單一路線向多元路線化加速發(fā)展。

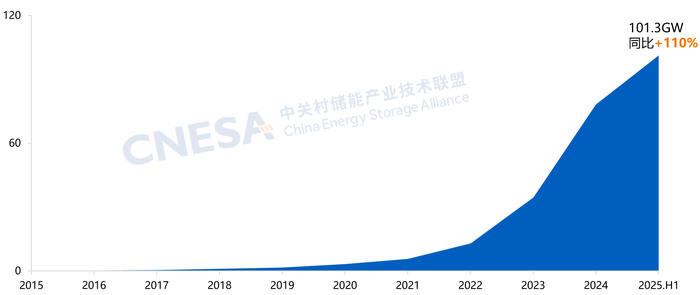

值得注意的是,截至2025年上半年,中國(guó)新型儲(chǔ)能累計(jì)裝機(jī)規(guī)模達(dá)到101.3 GW,同比增長(zhǎng)110%,首次突破100 GW,是“十三五”時(shí)期末的32倍,約相當(dāng)于4.4個(gè)三峽水電站的裝機(jī)容量。

今年上半年,國(guó)內(nèi)新增投運(yùn)新型儲(chǔ)能項(xiàng)目裝機(jī)規(guī)模23.03 GW/56.12 GWh,功率規(guī)模和能量規(guī)模均同比增長(zhǎng)68%。

CNESA DataLink全球儲(chǔ)能數(shù)據(jù)庫(kù)數(shù)據(jù)顯示,受到“531”節(jié)點(diǎn)影響,5月新增裝機(jī)刷新歷年月度裝機(jī)新高,達(dá)到10.25 GW,同比增長(zhǎng)462%

出貨量層面,上半年中國(guó)企業(yè)儲(chǔ)能電池(不含基站、數(shù)據(jù)中心電芯)全球市場(chǎng)出貨量達(dá)233.6 GWh。

GW為功率單位,表示儲(chǔ)能系統(tǒng)的最大瞬時(shí)功率;GWh為能量單位,表示儲(chǔ)能電池的容量。

CNESA將企業(yè)出貨量分出四個(gè)梯度,寧德時(shí)代(300750.SZ)仍居榜首,出貨量≥50 GWh。該機(jī)構(gòu)同時(shí)指出,二梯隊(duì)企業(yè)正加速縮小與寧德的差距。

在20 GWh≤出貨量<50 GWh范圍內(nèi),上榜企業(yè)包括比亞迪(002594.SZ)、海辰儲(chǔ)能、億緯鋰能(300014.SZ)、中創(chuàng)新航(03931.HK)。10GWh≤出貨量<20GWh中,包括楚能新能源、國(guó)軒高科(002074.SZ)、瑞浦蘭鈞(00666. HK)、遠(yuǎn)景動(dòng)力。出貨量<10 GWh中入圍企業(yè)包括贛鋒鋰電、鵬輝能源(300438.SZ)、欣旺達(dá)(300207.SZ)、中汽新能。

儲(chǔ)能系統(tǒng)層面,國(guó)內(nèi)市場(chǎng)出貨量排名Top10的中國(guó)企業(yè)依次為:中車株洲所、海博思創(chuàng)(688411.SH)、遠(yuǎn)景能源、陽(yáng)光電源(300274.SZ)、中電裝儲(chǔ)能-電工時(shí)代、新源智儲(chǔ)、融和元儲(chǔ)、許繼、金風(fēng)零碳和中天儲(chǔ)能。

界面新聞注意到,與4月CNESA發(fā)布的去年國(guó)內(nèi)系統(tǒng)集成出貨量排名相比,前五名中,陽(yáng)光電源由第二滑至第四,海博思創(chuàng)升至第二,電工時(shí)代前進(jìn)一位至第五。

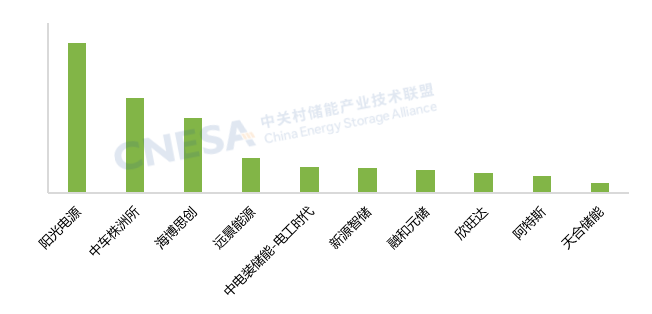

CNESA給出的全球市場(chǎng)儲(chǔ)能系統(tǒng)出貨量Top10的中國(guó)企業(yè)依次為:陽(yáng)光電源、中車株洲所、海博思創(chuàng)、遠(yuǎn)景能源、中電裝儲(chǔ)能-電工時(shí)代、新源智儲(chǔ)、融和元儲(chǔ)、欣旺達(dá)、阿特斯(688472.SH)和天合儲(chǔ)能。

在該排名中,海博思創(chuàng)亦前進(jìn)一名擠進(jìn)前三,遠(yuǎn)景能源下降一位至第四;電工時(shí)代、新源智儲(chǔ)位置對(duì)調(diào);此外,金風(fēng)零碳掉出前十,阿特斯進(jìn)榜位列第九。

近日,國(guó)際咨詢公司伍德麥肯茲(Wood Mackenzie)發(fā)布的全球儲(chǔ)能系統(tǒng)集成商排名中,前十名中的中企還包括位列第四的華為、位列第七位的比亞迪,但這兩家企業(yè)未出現(xiàn)在中關(guān)村儲(chǔ)能產(chǎn)業(yè)技術(shù)聯(lián)盟榜單上。

CNESA數(shù)據(jù)顯示,今年上半年,中國(guó)新型儲(chǔ)能招中標(biāo)市場(chǎng)規(guī)模增長(zhǎng)顯著,特別是儲(chǔ)能系統(tǒng)中標(biāo)規(guī)模增幅最大,同比增長(zhǎng)264%,達(dá)到86.2 GWh。主要原因在于集采/框采中標(biāo)規(guī)模激增,同比大幅增長(zhǎng)618%,占比69%,較去年同期提升33個(gè)百分點(diǎn)。

上半年,集采/框采招標(biāo)規(guī)模為46.1 GWh,同比增長(zhǎng)176%;中標(biāo)規(guī)模59.3 GWh,同比增長(zhǎng)606%。

集采/框采已成為目前儲(chǔ)能行業(yè)主流。集采是指采購(gòu)方將采購(gòu)目錄內(nèi)的貨物、工程、服務(wù)集中采購(gòu),相比分散采購(gòu),集采有助于采購(gòu)方降低成本。

框采是指框架協(xié)議采購(gòu),旨在通過(guò)簽訂框架協(xié)議來(lái)規(guī)范和簡(jiǎn)化后續(xù)的采購(gòu)過(guò)程,更注重效率和靈活性。

在上半年招標(biāo)主體中,中能建以25 GWh的招標(biāo)規(guī)模位列第一。中標(biāo)主體中,海博思創(chuàng)、中車株洲所、比亞迪位居前三。

CNESA DataLink表示,上半年,雖然個(gè)別項(xiàng)目和集采/框采中出現(xiàn)過(guò)刷新歷史低位的中標(biāo)價(jià)格或者投標(biāo)報(bào)價(jià),但儲(chǔ)能系統(tǒng)的均價(jià)整體走勢(shì)與去年相比處于趨緩態(tài)勢(shì),且中標(biāo)價(jià)格區(qū)間在逐漸縮小。

其中,2小時(shí)系統(tǒng)中標(biāo)均價(jià)553.52元/kWh,同比下滑28%;4小時(shí)系統(tǒng)中標(biāo)均價(jià)446.8元/kwh,同比下降69%。

在出海方面,上半年中企表現(xiàn)同樣亮眼,其新增海外訂單規(guī)模163 GWh,同比增長(zhǎng)246%,涉及出海企業(yè)超50家,業(yè)務(wù)覆蓋全球50余個(gè)國(guó)家和地區(qū),中東、澳大利亞、歐洲位列前三,均突破20 GWh。

其中,訂單規(guī)模超過(guò)10 GWh的均為電池企業(yè),“老牌企業(yè)與新勢(shì)力呈現(xiàn)出較為鮮明的差異化競(jìng)爭(zhēng)路徑。”CNESA DataLink表示。

陳海生指出了“出海熱”的幾大原因。外部原因包括全球能源轉(zhuǎn)型持續(xù)推進(jìn)、人工智能數(shù)據(jù)中心(AIDC)推動(dòng)電力需求激增;電力系統(tǒng)故障或極端天氣引起的大面積停電事件頻發(fā);多個(gè)國(guó)家和地區(qū)出臺(tái)利于儲(chǔ)能發(fā)展的政策。

內(nèi)部動(dòng)因包括,國(guó)內(nèi)企業(yè)全鏈條環(huán)節(jié)具備豐富和成熟的經(jīng)驗(yàn);海外本地化布局,為訂單增長(zhǎng)提供支撐;此外,海外市場(chǎng)利潤(rùn)空間相比國(guó)內(nèi)更具吸引力。

截至2025年上半年,全國(guó)已有26個(gè)省制定了新型儲(chǔ)能“十四五”規(guī)劃目標(biāo),總規(guī)模超86.6 GW。11個(gè)省份已超前完成“十四五”裝機(jī)目標(biāo)。

此外,已有6個(gè)省份發(fā)布了2027年裝機(jī)目標(biāo),規(guī)模總量23.5 GW。5個(gè)省份發(fā)布了2030年的規(guī)劃目標(biāo),規(guī)模總量41.5 GW。

CNESA表示,面向“十五五”,新型儲(chǔ)能將由市場(chǎng)驅(qū)動(dòng)發(fā)展,結(jié)合其綠色價(jià)值,不斷拓展新的應(yīng)用場(chǎng)景、創(chuàng)新商業(yè)模式,并推動(dòng)產(chǎn)業(yè)向高質(zhì)量發(fā)展升級(jí)。

一是市場(chǎng)參與進(jìn)度提速。儲(chǔ)能市場(chǎng)化發(fā)展已成必然,未來(lái)面對(duì)各區(qū)域市場(chǎng)不同需求,將催生更多商業(yè)模式創(chuàng)新發(fā)展。二是逐步實(shí)現(xiàn)科學(xué)的規(guī)劃統(tǒng)籌。儲(chǔ)能將與新型電力系統(tǒng)建設(shè)更緊密耦合,并將在零碳園區(qū)、綠電直連等領(lǐng)域?qū)崿F(xiàn)多元應(yīng)用,拓展新的商業(yè)模式。

三是容量機(jī)制加速建設(shè)。新型儲(chǔ)能容量作用顯現(xiàn),合理評(píng)估新型儲(chǔ)能的容量?jī)r(jià)值、折算方法,并與抽蓄、火電等調(diào)節(jié)資源協(xié)同發(fā)展將是研究重點(diǎn)。

四是市場(chǎng)推動(dòng)產(chǎn)業(yè)升級(jí)。“我國(guó)新型儲(chǔ)能商業(yè)模式已經(jīng)發(fā)生轉(zhuǎn)變,技術(shù)性能優(yōu)、安全保障高、成本合理的儲(chǔ)能產(chǎn)品將更具市場(chǎng)競(jìng)爭(zhēng)力,也將推動(dòng)產(chǎn)業(yè)向高質(zhì)量發(fā)展不斷升級(jí),從‘卷價(jià)格’向‘卷價(jià)值’轉(zhuǎn)變。CNESA稱。

展望未來(lái),CNESA預(yù)測(cè),2030年中國(guó)新型儲(chǔ)能累計(jì)裝機(jī)規(guī)模保守場(chǎng)景下將達(dá)236.1 GW,理想場(chǎng)景下超291 GW,未來(lái)五年復(fù)合增長(zhǎng)率超20%。