界面新聞記者|馬悅然

港股市場有望迎來又一家新能源企業。

9月8日晚,光儲企業思格新能源再次更新招股說明書,提交港股上市申請。8月21日,因其未在招股書提交后6個月內完成上市聆訊,其提交的申請材料曾失效。

今年2月,思格新能源向港交所提交了上市申請,保薦人為中信證券、法國巴黎證券(亞洲)有限公司,一時間引發市場高度關注。

彼時,這家公司成立不到三年。

華為基因

思格新能源之所以矚目,與其創始人許映童的身份有很大關聯。

許映童為華為智能光伏前總裁,在通信、新能源和AI行業擁有逾25年經驗。華為不僅是目前也是全球逆變器龍頭。

許映童現年51歲,其1999年1月就加入了華為,并先后在華為擔任多個職位,其中包括無線產品的PDT經理、無線軟件平臺部長、華為無線杭州研究所所長、華為智能光伏業務總裁及升騰人工智能計算業務總裁。

2023年5月起,許映童還開始擔任光伏龍頭通威股份(600438.SH)的獨立董事。

據界面新聞了解,思格新能源的核心高管團隊中,多人擁有在華為的任職經歷。如執行董事兼總裁張先淼,在華為任職超過11年,先后擔任多個職位,包括光伏逆變器研發及產品設計規劃、商用光伏業務負責人等職。

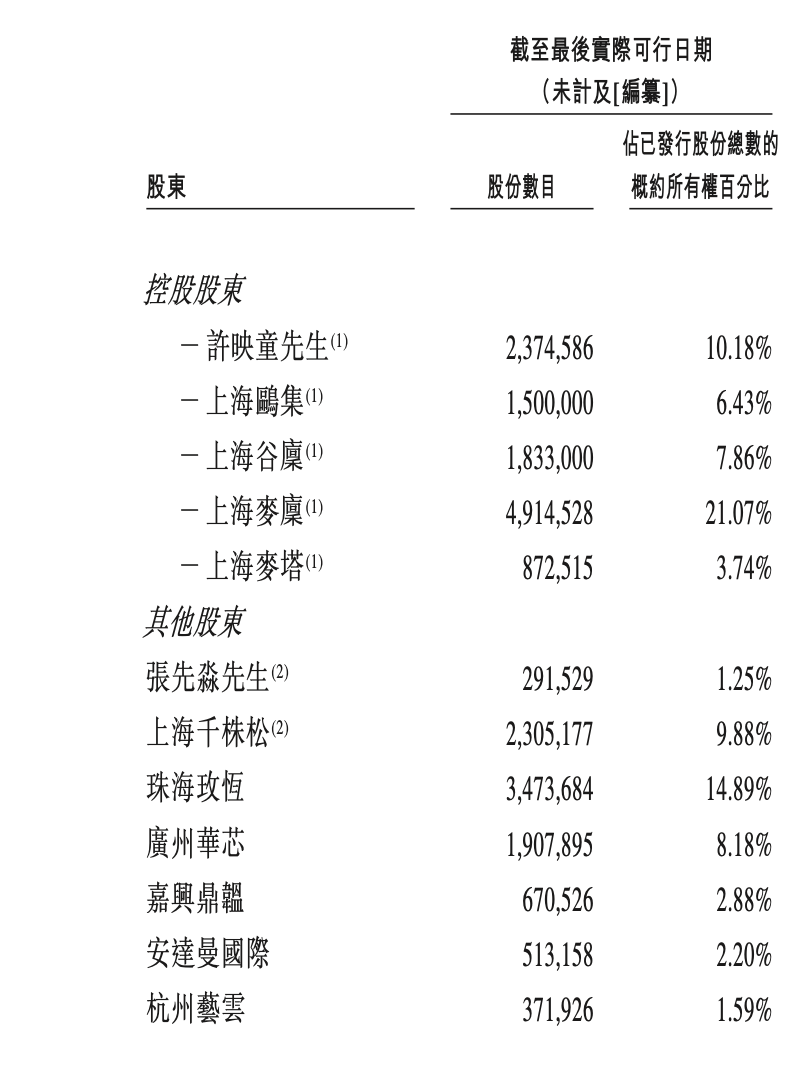

截至目前,思格新能源由創始人、董事長許映童直接控制約10.18%的股權,及通過許映童的控股實體(即上海鷗集、上海谷廩、上海麥廩及上海麥塔)間接控制約39.1%的股權。這一組控股股東合共有權控制思格新能源約49.28%的投票權的行使。

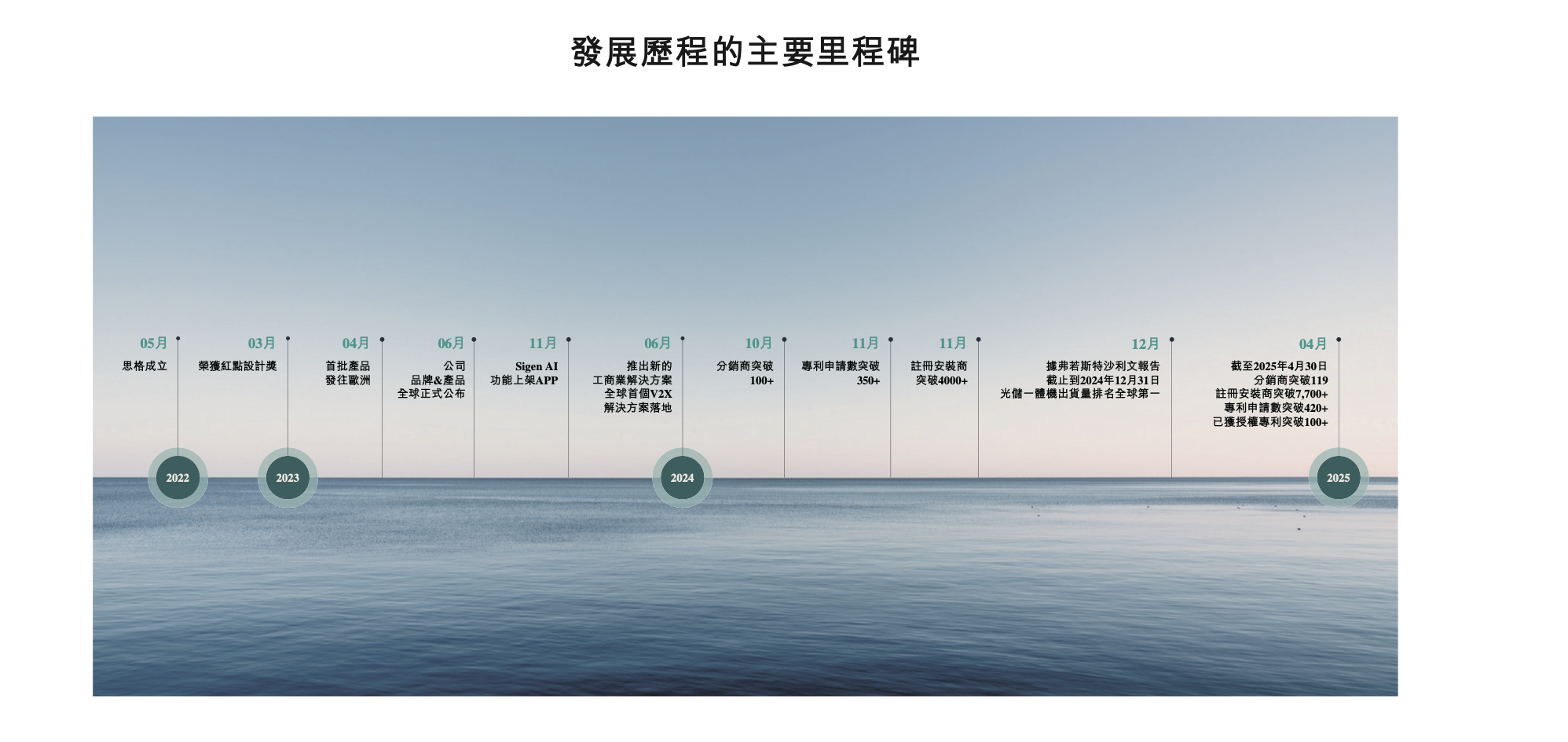

思格新能源成立于2022年5月,或是創始團隊的背景加持等原因,一個月后,該公司便拿到了500萬元的種子輪融資。

招股書披露,2022年7-12月,思格新能源再次進行了總額為5.4億元的A1至A3輪融資。2023年12月、2024年1月,思格新能源又火速進行了1.4億元的B輪和0.3億元的B1輪融資。

其投資方中,不乏高瓴創投、華登國際、云暉資本等知名機構。目前,思格新能源的估值已升至近42億元。

單年營收暴增

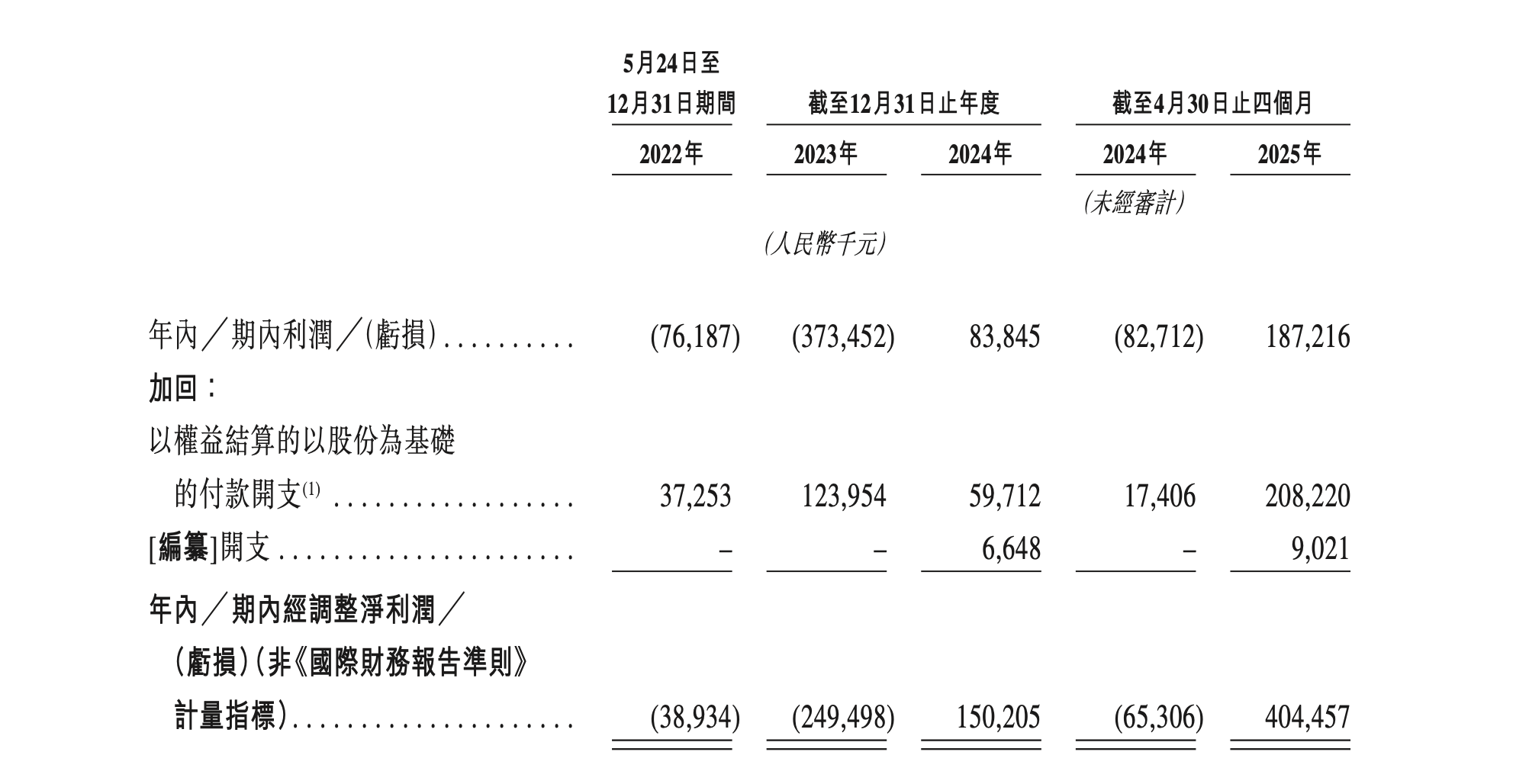

在最新的招股書中,思格新能源更新了財務數據。今年前四個月,思格新能源收入達到12.06億元,已經逼近去年全年水平。2024年及2025年前四個月,該公司分別實現凈利潤0.84億元及1.87億元。

思格新能源主營可堆疊分布式光儲一體機解決方案,產品主要于住宅場景,且較少用于工商業及公用事業規模場景。2024年,這一細分市場約占儲能系統市場的0.7%。

成立一年后,思格新能源推出旗艦產品SigenStor,稱其為“五合一光儲充一體機”, 即采用模塊化、可堆疊產品設計,將光伏逆變器、直流充電模塊、儲能變流器(PCS)、儲能電池和能源管理系統(EMS)無縫融合一體。

港股IPO文件顯示,據弗若斯特沙利文報告,按產品出貨量計,2024年,思格新能源成為全球排名第一的可堆疊分布式光儲一體機解決方案提供商,2024年市場份額達28.6%,占同期分布式儲能系統市場的0.6%及儲能系統市場的0.2%。

SigenStor這一款產品的銷售額,就為思格新能源貢獻了總收入的逾90%。其他較小部分收入來自銷售智能能源網關,包括三相智能能源網關、工商業智能能源網關及單相智能能源網關,以及交流充電器等其他產品。

2022-2023年,思格新能源尚處于虧損狀態,2024年開始盈利,當年營收達到13.3億元,同比增長21.8倍。

2024年及2025年前四個月,SigenStor實現能源容量銷售總額分別為447兆瓦時及433兆瓦時。

值得注意的是,SigenStor毛利率在過去幾年間持續上漲,2025年前四個月,這一數據漲至51.2%。對比同類型儲能企業,陽光電源上半年儲能系統毛利率39.92%;海博思創毛利率約17.54%。

自成立以來,思格新能源智能能源網關的平均售價也持續上漲,毛利率也漲至38.3%。

今年1-4月,思格新能源綜合毛利率也達到50.9%。

之所以毛利率高,一方面和戶儲用戶對價格接受度高有關,另一方面也和思格新能源將重點市場放在海外有很大關系。歐洲是其營收的最大來源,今年前四個月收入達7.39億元,占總營收比重61.3%。

亞太地區(不包括中國內地)是思格新能源營收第二大來源市場,占比23.3%,其次為非洲,占比11.5%。中國內地僅占其營收比重0.8%。招股書強調了中國內地的增量,營收增幅由2023年的3.7%增至2024年的41.6%。

思格新能源擁有上海臨港和金橋以及江蘇南通三個生產工廠。其指出,在南通的生產基地是一個為解決臨港工廠產能限制的臨時設施,思格新能源目前正擴建在南通的生產基地。臨港工廠產能限制,是指由于較高的利用率及市場對產品的需求日益增長,有限的場地面積限制了進一步擴大產能的能力。

南通的生產基地預期光儲充儲能電池年產能約為1400兆瓦時及逆變器年產能約為19萬個,新基地預期將于2026年第四季度竣工。

思格新能源在招股書中還強調了智能化的產品趨勢,他們開發了AI賦能的mySigen App,主要用于對產品的實時監控、設備管理及故障排除等。

依賴分銷、存貨高企

在近年營收增長迅速的同時,思格新能源發展仍存在諸多風險。

例如,業績過于依賴單一產品SigenStor。

同時,思格新能源非常依賴分銷商,靠此擴大銷售及分銷網絡來銷售產品。這意味著,銷量會受到分銷商的表現所影響。該公司還允許分銷商在其指定的銷售區域內聘請二級分銷商(主要為安裝商)。

這種模式有助于思格新能源快速拓展市場,但也面臨品牌管理、利潤分配、合作穩定性等潛在問題帶來的挑戰。

招股書披露,截至2025年4月30日,思格新能源與逾60個國家和地區的119家分銷商建立合作網絡。

目前,思格新能源的主要客戶也均是分銷商,占了每年不少支出。2022-2024年以及2025年1-4月,五大客戶產生的收入占思格相應期間總收入比重分別為0%、72.5%、37.1%及42.2%。

同期,最大客戶產生的收入占思格新能源相應期間總收入比重為0%、22.9%、8.9%及14.1%。

2023年及2024年間,SigenStor的平均售價均有所下跌。思格新能源解釋稱,這是“因向分銷商提供了更高的整體銷售返利,反映了分銷商整體銷售業績的提升。”

今年1-4月,SigenStor的平均售價再次有所下跌,思格新能源提及了同樣的理由。

2022-2024年以及今年1-4月,思格新能源存貨不斷上漲,分別為0.015億元、1.9億元、4.8億元、9.06億元。今年1-4月存貨較去年全年增長近九成。

截至今年7月末,思格新能源存貨更是升至19.03億元,超過過去幾年的總和。同時,流動負債攀升至33.14億元。

此外,思格新能源還有諸多問題亟待解決。

今年4月,中國證監會在境外發行上市備案補充材料要求的相關文件中,要求思格新能源就股權代持、稅務與債務糾紛合規事項、APP個人信息與數據安全、股份質押等問題進行補充說明。

證監會質疑思格新能源“成立兩年后,于2024年即成為可再生能源解決方案領域的全球領先者”,要求該公司說明實控人在公司成立前開展相關業務的主體情況(如有),包括該等主體設立、股權變動等,以及公司自該等主體承接資產、負債、業務、人員、經營場所或合同等具體情況,是否存在重大糾紛。

目前,思格新能源并公開未就上述問題進行詳細回復。

除了主營新能源業務,思格新能源在招股書中多次強調AI的重要性。該公司在未來規劃中指出,將投資研發智能工商業儲能系統解決方案,包括逆變器設計、電池組性能與安全性、模塊化構架和系統級AI集成。

其全球擴張的野心在招股書中也可見一斑。思格新能源計劃深化在歐洲的市場滲透,同時擴張在亞太地區、非洲和北美等高增長地區的業務。該公司計劃在2025年至2028年期間每年額外聘請約100名銷售和客戶服務人員,共聘請400名新員工。